“非一般的感觉”(中)——特步2015~2024年各类产品营收、毛利率、费用及核心利润率

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

书接上回。

上篇文章中简要介绍了特步的业务,并对其资产及负债进行了展开分析。

这篇文章将对其各类别产品的营收、毛利率、费用、核心利润率等数据展开分析。

------------分割线------------

三、各业务营业收入

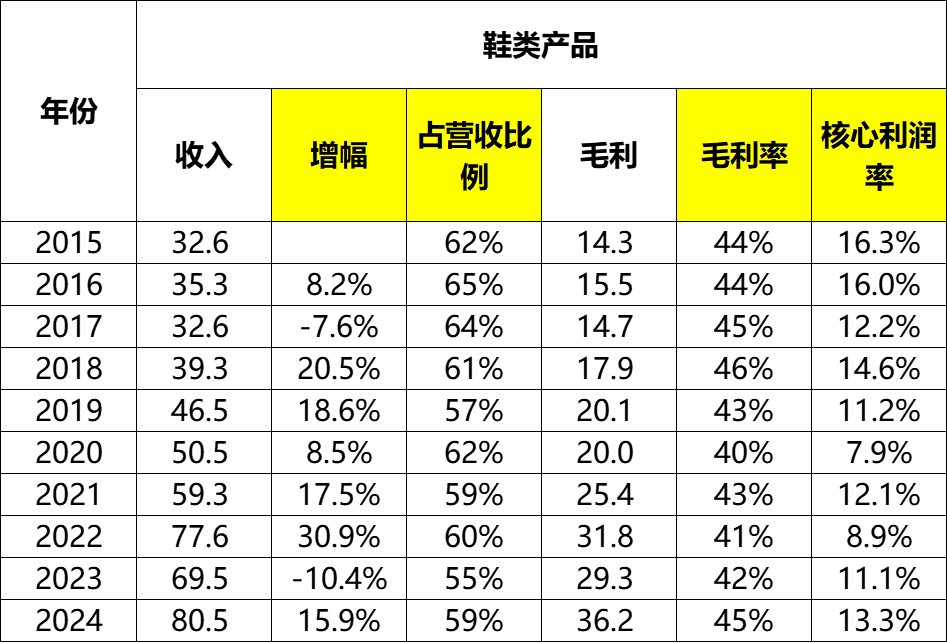

(一)鞋类产品

公司的鞋类产品从2015年的32.6亿,波动增长到2024年的80.5亿,累计增幅147%,年化增幅10.6%,其中2024年同比增长15.9%。

鞋类产品占营收比例比较稳定,基本是在60%左右波动,近十年最低为2019年的57%,最高为2016年的65%,2024年的59%。

毛利率方面,近十年都在40%~46%之间波动,其中2022~2024年分别为41%、42%、45%,呈现增长趋势。

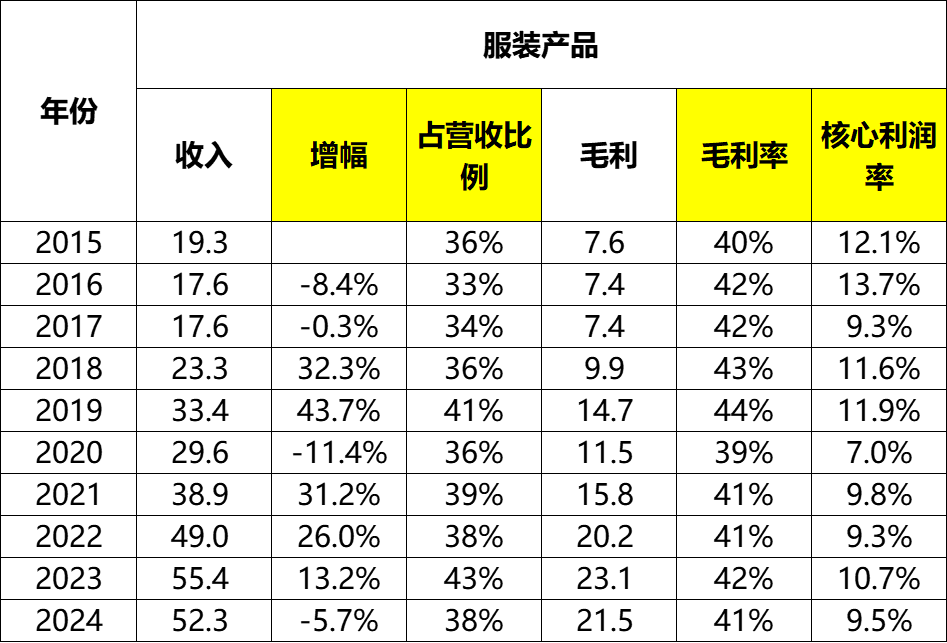

(二)服装产品

公司服装产品的营收从2015年的19.3亿,增长到2024年的52.3亿,累计增幅171%,年化增幅11.7%,其中2024年同比下降5.7%。

公司的服装产品占营收比例则是在38%左右波动,最低为2016年的33%,最高为2023年的43%,2024年为38%。

毛利率方面,除2020年为39%低于40%以外,其他年份都在40%~44%之间波动,其中2021~2024年的毛利率非常稳定,分别为41%、41%、42%、41%。

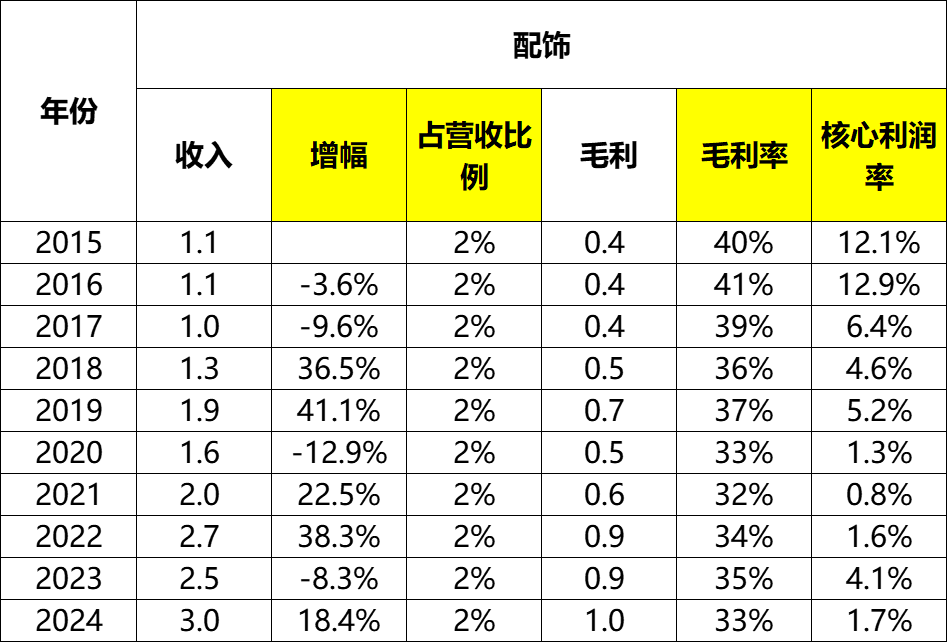

(三)配饰产品

这块业务占比较低,就不展开了。

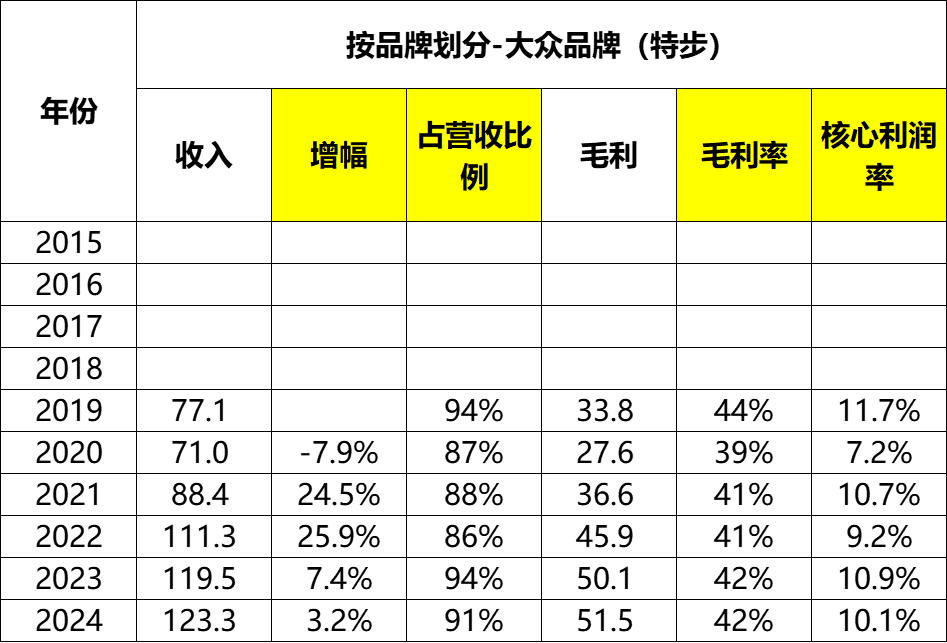

(四)特步品牌营收及毛利率

我能查到的最早数据只能追踪到2019年,这一年公司特步品牌收入77.1亿,2024年特步品牌收入达到123.3亿,累计增幅60%,年化增幅9.8%,其中2024年增幅3.2%。

从占营收比例看,特步品牌的收入还是占到公司绝对主导地位,基本是在90%左右。最近6年最低为2022年的86%,最高为2019、2023年的94%,2024年则为91%。

毛利率方面,2019年44%、2020年39%,2021~2024年则更加稳定了,分别是41%、41%、42%、42%。

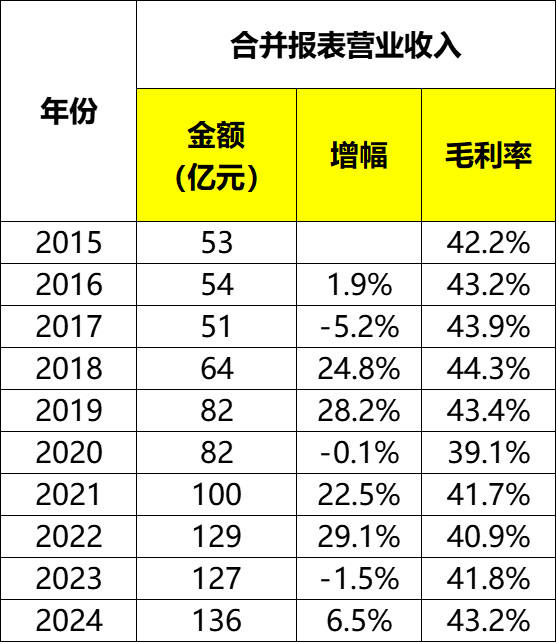

(五)合并报表营收及毛利率

公司的合并报表营收从2015年的53亿,增长到2024年的136亿,累计增幅157%,年化增幅11%,其中2023年下降1.5%,2024年增长6.5%。近两年收入明显慢下来了。

四、费用分析

公司的费用包含销售及分销开支、行政开支两项。我们分别来看。

(一)销售及分销开支

公司的销售及分销开支从2015年的9.8亿增长到2024年的28.7亿,累计增幅193%,年化增幅12.7%。略高于营收增幅。

销售及分销开支率方面,这十年间呈现出两端上升的趋势,从2015年的18.6%波动增长到2019年的21%,2020年有下降到18.8%,之后又逐步上升到2024年的21.1%。也就是说,近5年是一个缓慢增加的态势。

(二)行政开支

行政开支方面,从2015年的4.8亿,增长到2024年的14.3亿,累计增幅198%,年化增幅12.9%,行政开支的增幅也超过了营收增幅。

行政开支费用率方面,则从2015年的9%波动上升到2020年的12.9%之后,开始逐步下降,截至2024年的10.5%。

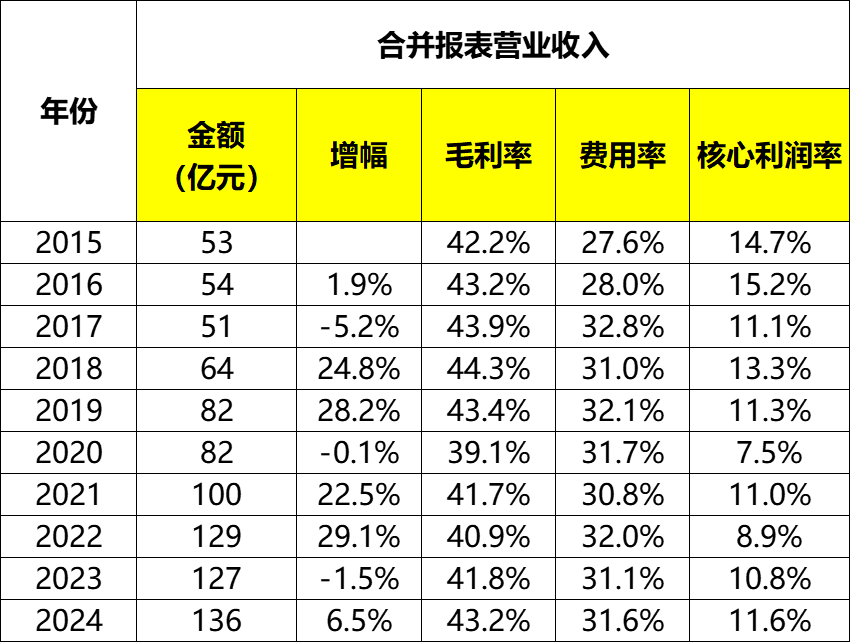

(三)费用率(销售及分销开支率+行政开支费用率)

费用率方面,从2015年的27.6%增加至2017年的32.8%之后,截至2024年,基本都保持在31%左右,其中2023年31.1%,2024年31.6%,还是非常稳定的。

五、核心利润率

毛利率减去费用率,得到核心利润率。目的是考察公司基于营业收入的盈利能力。

公司的核心利润率从2015年的14.7%波动下降至2022年的8.9%之后,最近两年开始有了一点回升,都保持在两位数,2023年10.8%,2024年11.6%。

小结

营收方面,鞋类、服装在近十年都获得了不错的增长,不过整体营收这两年也慢下来了,其中2023年同比下降1.5%,2024年同比增长6.5%。

毛利率方面,基本能稳定在40%以上的水平。

费用率方面,基本保持在31%左右的水平。

核心利润率方面,近十年除了2020、2022年低于10%以外,其他年份都在10%以上,其中2023、2024年分别为10.8%、11.6%。

(未完待续)