钱还没到兜里呢,又用出去了——加仓中海物业

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前天的一则公告,导致中海物业在次日大跌。公告内容大致意思是,公司在收入方面取得了5%~7%的增长,但是研发费用摊销上升以及毛利率下滑导致归母净利润下滑9%~10%左右。

原文如下:

本公司董事會(「董事會」)謹此通知本公司股束(「股東」)及潛在投資者,基於董事會對本集團截至2025年12月31日止财政年度(「2025财年」)之未經審核綜合管理賬目及目前可得資料所作之初步審閱,本集團於2025财年整體收益較截至2024年12月31日止财政年度(「2024财年」)上升约5-7%,符合本集團全年發展預期。雖然面對內外經濟環境嚴峻挑戰,但本集團管理層靈活應對市場變化,及時調整經營策

略,使本集團整體收益仍錄得升幅。

惟在變革轉型期間,資源投入較大,回本需時,影響利潤產生速度,令本公司毛利及普通股權持有人應佔溢利受壓,两者分别較2024财年下跌約3-4%及9-10%。其中,非住户增值服務類之智慧化工程投入研發成本攤銷費用上升,令項目首度錄得虧損,而其他工程類業務毛利因價格競爭激烈,毛利率普遍下滑。傳統物業管理方面,市場受降價退盤因素困擾,以及地產行業下行令合約轉化速度放緩,促使毛利率下降。猶幸在面對行業前所未有之挑戰時,本集團新擴展之城市運營業務發展如期,並錄得收入及盈利雙增長。

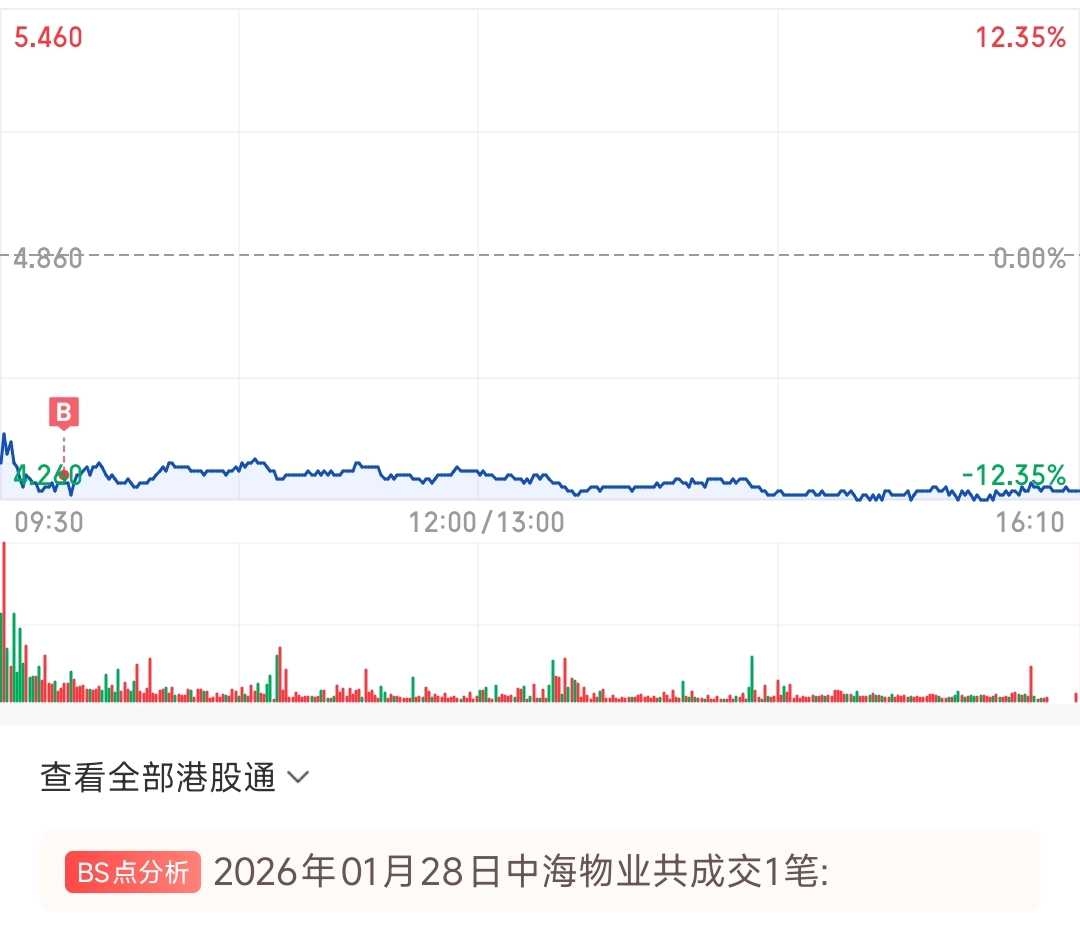

公告一出,第二天也就是昨天,股价应声大跌,上午跌幅超过10%,我是5港币的成本,所以浮亏也达到了14%。

由于刚好周一刚清掉了中海油,因此就刚好用这笔钱加仓了中海物业。

买入后,中海物业的仓位占比达到约5.5%,物业股仓位约7%。

为什么接飞刀?

几个方面的因素吧。

一是,我一般是建仓后浮亏10%作为第一个加仓点,所以昨天开盘时已经来到了我的加仓价格。

二是,我还是看好中高端物业管理的经营模式以及中海物业的前景。我认为短期的经营波动不会影响公司的长期价值。我为什么这样认为?

根据公告透露的信息来看,我认为收入端是符合预期的,年度收入增幅5%~7%,高于半年报的3.7%,说明下半年的增速要高于上半年。

对我来说,只要收入端还在增长,问题就不是非常严重,说明基本盘还在。

出问题的是成本端。主要是三个方面:

1)非住户增值服务研发投入摊销费用上升。

2)工程类业务毛利率下降。

3)传统物业管理业务毛利率下降。

公告没有公布更多细节,因此每个因素影响多大目前还看不出来。

我买中海物业,对于它非住户增值服务业务的下降是有预期的。

研发费用摊销这个的影响应该不会一直持续。不过话说回来,你一个物业管理,能有啥研发投入啊?

传统物业管理毛利率下降的影响确实很大,如果不能恢复,意味着净利润率的降低。

接飞刀的第三个原因,股价下跌到这个位置,公司的静态市盈率已经不足9倍,即使利润下跌10%,也就是回到10倍而已,没啥大不了的。

以上。

PS:中海油卖飞了😂😂😂。