双汇发展超高的分红率具备可持续性吗?——这篇文章将用数据告诉你我的答案

核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

我在整理双汇发展数据的时候,发现他家的分红率非常高,基本达到100%。

这引起了我的兴趣,并对其维持这种超高分红率的可持续性提出了疑问。为了说清楚这个问题,就干脆单起一篇文章专门来探讨一下我的理解。

-----------分割线-----------

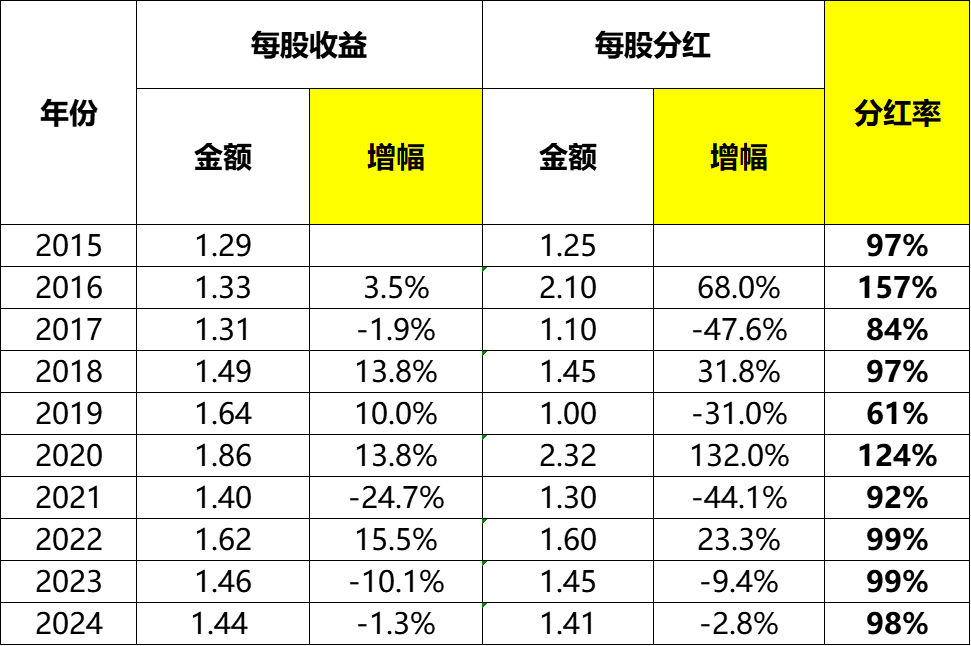

一、超高分红率

我统计的数据显示,2015~2024年期间,双汇的分红率除了2017、2019年分别为84%、61%以外,其他年份均在90%以上,其中2016、2020两年超过100%。十年分红率的算术平均值超过100%。

由于分红是把真金白银分给股东,涉及现金的流出。因此要探讨是否可持续,其实就是看是钱的来源能否支持这种超高分红率。

所以我就从现金流着手,开始一步一步探寻。

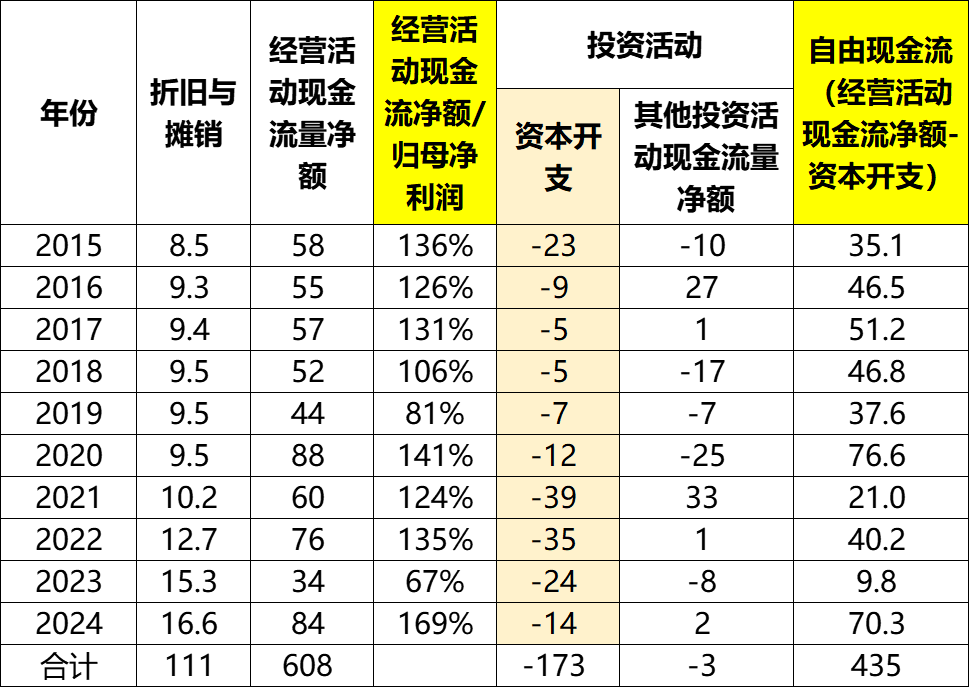

二、自由现金流

在我的定义中,自由现金流等于经营活动现金流净额减去资本开支,其中资本开支数据就是投资活动中购建固定资产等长期资产的现金流出。

在我看来,通过经营活动得到的现金流净额,减去资本开支后,才是可以自由分配的钱。

从下图可以看到,双汇发展2015~2024年十年间获得的经营现金流净额为608亿,累计资本开支173亿,因此得到自由现金流435亿。

顺便一提,其他投资活动的累计现金流净额为-3亿,也就是基本平衡。

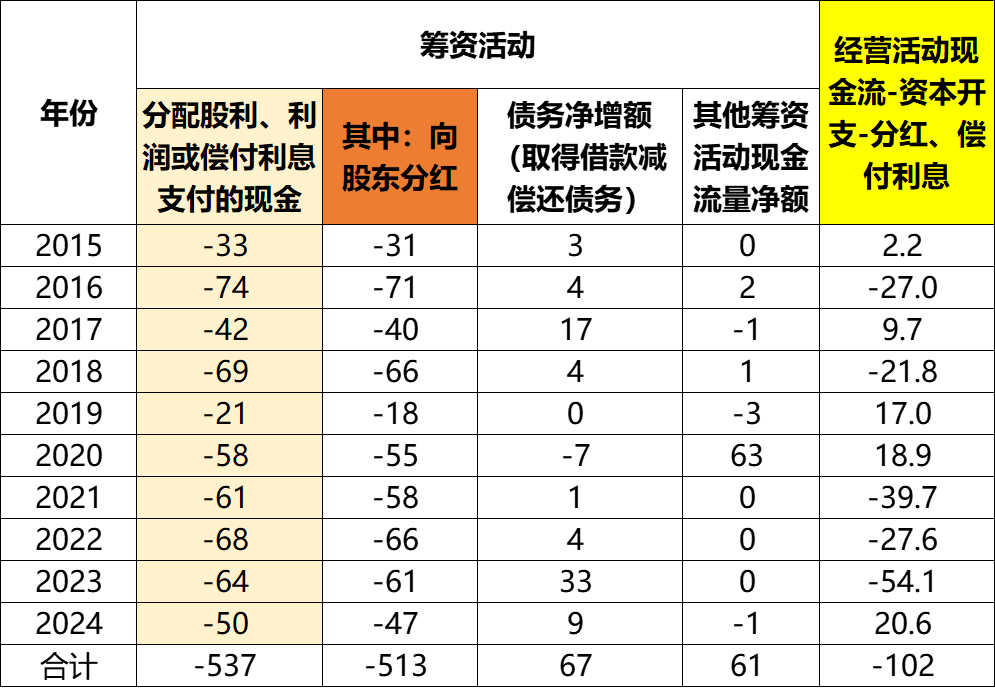

三、筹资活动

这是我这次分析的重点。我把筹资活动归类为了三类:分红或偿还利息支付的现金、债务净增额以及其他筹资活动现金流量净额。

(一)分红或偿还利息支付的现金

十年累计支付了537亿现金出去,其中向股东分红金额为513亿。这513亿的数据,是按照自然年的现金流出统计的,与年报的分红有时间差。

比如2024年向股东分红的47亿,其实是2023年财报在2024年4月份的分红,以及2024年中报在2024年9月份的分红合计。

数据是从一个一个从年报中抓出来的,用分红基数×每股分红算出来的。

(二)债务净增额

债务净增额的数据其实取自筹资活动现金流量表中取得借款收到的现金与偿还债务支付的现金的差额,净增额67亿。

这与我统计的双汇的有息负债数据也基本一致。2024年双汇发展有息负债79亿,比2015年高73亿,与67亿的数据大致吻合。

(三)其他筹资活动现金流量净额

十年累计61亿,主要贡献来自于2020年的净额63亿,如果不看这笔金额,其实其他筹资活动也基本是平衡的。

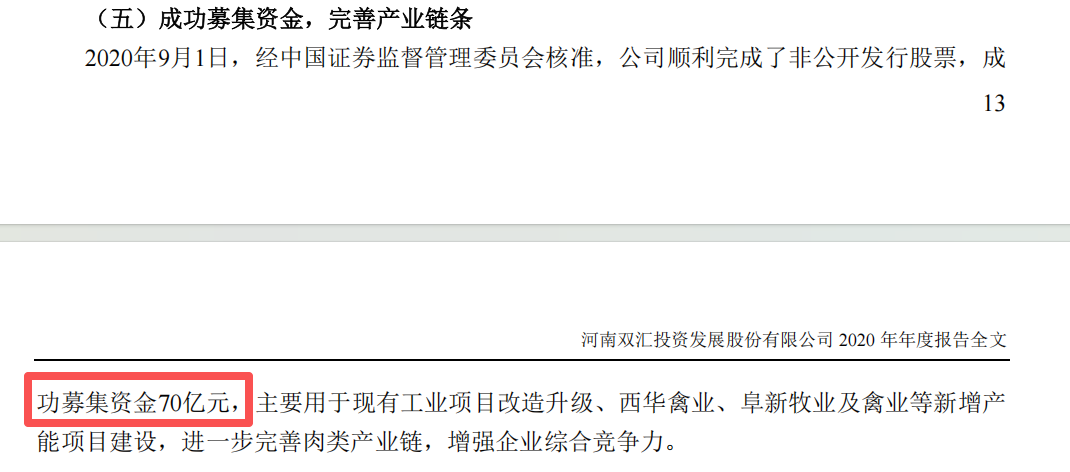

查了一下财报,其中主要构成是是非公开增发的股票带来的约70亿增量。

至此,我们知道了几个数据:

十年累计经营活动现金流净额:603亿。

十年累计资本开支:173亿。

十年累计自由现金流:435亿。

十年累计分红:513亿。

十年累计债务净增:67亿。

非公开增发股票现金流入:70亿。

把这几个数据摆在一起,结论应该比较明显了吧。

四、结论

十年自由现金流合计435亿,但是累计分红513亿,中间有102亿的资金缺口。

换句话说,双汇发展十年来累计向股东分红513亿,但是自由现金流累计只有435亿,那超过自由现金流的102亿的分红的钱从哪里的呢?

要知道,分红可不是利润。利润是账面的,而分红是要有真金白银出去的。

为了找到钱的来源,我们不妨把现金流量表再看一遍,因为所有的现金流入流出,不管什么形式,都记录在这张表里面了。不会平白无故生出现金来,且没有体现在这张表中。

首先,经营活动现金流量表不需要再看了,因为在算自由现金流的时候已经把经营活动现金流净额算进去了。

其次,投资活动中除开资本开支后的其他活动产生的现金流净额,十年累计也是个负数,即累计是减少现金的。

最后,就只有从筹资活动中找来源了。就只剩下债务净增额和2020年非公开发行股票贡献的增额,除此之外,其他筹资活动基本没有贡献现金流入了。

也就是说,双汇发展十年来的自由现金流根本支撑不了其分红规模,所以只能是借钱分红和拿向股东的筹资的钱又分给全体股东。

当然,你也可以说,借的钱和向股东筹资的钱都用于资本开支了,分红的钱来自于经营现金流净额。

这么说也对,但是过去十年,双汇发展的经营现金流净额无法同时支持其资本开支和分红,这是一个事实。

未来,如果经营现金流净额保持当前状态,那么要保持当前分红,要么缩小资本开支、要么继续借钱、要么继续增发股票。

现在回到本文标题的问题,双汇发展超高的分红率具备可持续性吗?

经过上面的分析,我想我的答案已经很明确了,我认为不可持续。

以上。