2026年量子通信产业前瞻

赵燕翎

· 北京

一、政策驱动与产业定位

量子通信已被明确列入国家"十五五"规划(2026-2030年)重点发展的未来产业,目标是实现"量子通信全球领先"。根据规划部署,2026年将进入量子保密通信骨干网规模建设的关键窗口期,政府、金融、能源等行业将成为首批规模化应用场景。

二、技术进展与成本优化

当前产业已取得三项关键突破:

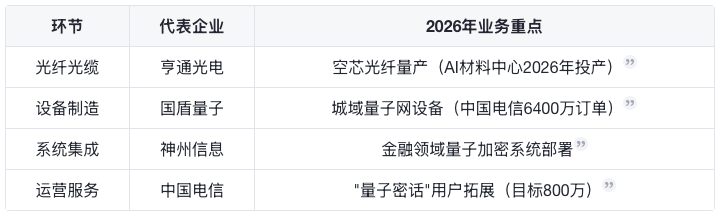

空芯光纤技术:$亨通光电(SH600487)$ 等企业实现≤0.2dB/km的传输衰减,时延降低30%,为长距离量子干线提供优质介质;

共纤传输:中国电信实现80公里经典-量子信号共纤传输,降低部署成本30%-40%;

设备国产化:$国盾量子(SH688027)$ QKD设备误码率稳定在10⁻⁹以下,核心器件自给率超90%。

三、市场规模预测

不同机构对2026年产业规模的预测存在差异,主要源于统计口径:

乐观预测(全产业链):若包含量子密钥分发设备、光纤网络、安全服务等环节,2026年规模预计达120-150亿元,2030年突破3000亿元(年复合增速25%);

保守预测(干线建设):仅考虑光纤铺设和核心设备采购,2026年约50-80亿元,占整体量子通信市场的40%。

细分领域增长点:

量子干线光纤:长三角、京津冀等区域量子环网建设将带来年均20亿元光纤需求;

核心设备:QKD设备市场规模2026年预计达35亿元,主要供应商为国盾量子(市占率超60%);

运营服务:量子密钥分发服务费按流量计费,2026年政企用户规模或突破10万家。

四、产业链核心参与者

五、风险提示

技术路线风险:量子-经典网络融合仍需解决标准化问题,可能延缓商用进度;

成本压力:当前量子密钥分发设备单价超百万元,需通过规模效应降本;

国际竞争:欧美加速量子网络建设,可能挤压国内企业海外市场空间。

(注:所有预测数据均基于当前技术发展和政策环境,实际规模可能因产业化进度调整)