电算协同:豫能控股、顺钠股份、汉缆股份

一、豫能控股

$豫能控股(SZ001896)$ 近期夸张的涨幅,是典型的游资借“电算协同”新概念进行的题材炒作,且已得到公司和监管层面的双重确认。

🔡 基本事实

为了让你看得更清楚,我把“游资炒作”和“基本面”两个维度的关键事实对比如下:

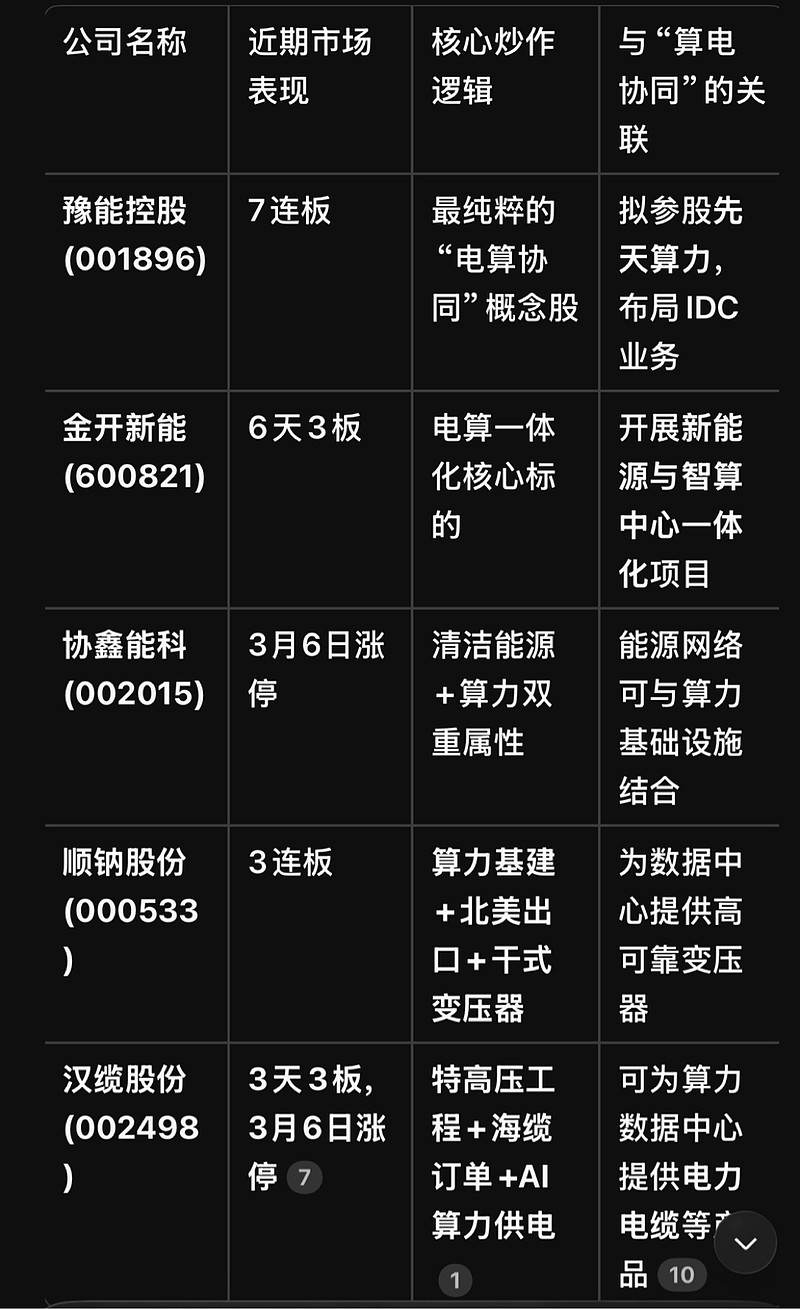

股价表现:2月9日至27日,9个交易日涨幅偏离值累计达100.61%,出现7连板。 严重异常波动,远超同期大盘(4.27%)和行业指数(3.86%)。

监管信号:深交所3月6日明确宣布,本周对股价异常波动的“豫能控股”进行重点监控。 官方的异常波动认定,证实了非理性炒作的存在。

公司基本面:市盈率72.39倍,市净率5.37倍,远高于行业均值(19.46倍/1.65倍)。公司自认“股价严重脱离基本面”,且主营仍为火电,未变。 基本面无法支撑股价,泡沫明显。

炒作由头:2月11日披露拟参股先天算力,布局IDC业务,打造“电算协同”概念。 纯概念炒作。该交易尚处筹划阶段,标的公司2025年营收仅2217万、净利润19万,不确定性极高。

💡 深度解析:为何能炒起来?

这轮炒作的核心逻辑是 “传统能源+热门概念”的降维打击:

1. “电算协同”新概念:市场将“电力+算力”包装成新故事,而豫能控股作为河南地方能源国企,恰好通过拟参股IDC项目,踩中了这个风口。

2. 低位+扭亏为背景:公司在连续亏损四年后,刚预告2025年实现扭亏为盈。低价的“筹码”加上业绩拐点的朦胧预期,为游资提供了绝佳的炒作温床。

3. 游资的典型手法:正如市场分析指出的,资金利用其成为“市场最高连板股”的地位,反复博弈,吸引跟风盘。

🎯 有何启示?

结论很清晰:豫能控股的暴涨,是典型的“故事驱动”和“情绪驱动”,其股价已完全脱离业绩基础;而亨通光电的上涨,则是建立在光纤涨价、海缆订单、技术突破等一系列可跟踪、可验证的产业逻辑**之上。两者的投资价值和风险特征完全不同。

基于这些事实,你对此前7连板的纯情绪炒作,以及豫能控股公告中“股价严重脱离基本面”、“存在快速下跌风险”的自我警告,应该会有更深刻的理解。

二、豫能控股VS金开新能VS协鑫能科

如果说豫能控股是这轮炒作的“连板王”,那么金开新能和协鑫能科就是紧随其后的“急先锋”。我把这几家公司的市场表现和核心逻辑进行了整理,方便你快速对比:

📈 “算电协同”概念近期领涨股对比

豫能控股 (001896)

9个交易日涨幅偏离值超100%,出现7连板。最纯粹的“电算协同”概念股,市场预期其在河南能源转型中率先布局算力业务。拟参股先天算力,布局IDC业务,打造“电算协同”新故事。市盈率高达72倍,远超行业均值,公司自认“股价严重脱离基本面”,已被深交所重点监控。

金开新能 (600821)

6天3板,多次“秒板”涨停。被国信证券等机构研报明确列为电算一体化的核心标的,且本身有新能源发电业务,能与算力中心形成绿电协同。 开展新能源与智算中心一体化项目,深化算电协同。有基本面逻辑支撑,但短期涨幅巨大,同样存在情绪过热的风险。

协鑫能科 (002015)

3月6日涨停,多次在板块异动中领涨。 兼具清洁能源与算力双重属性。公司本身布局移动能源、换电站等,市场预期其能源网络可与算力基础设施深度结合。 多次在“算电协同”概念走强时被列为跟涨核心标的。 业务转型较早,具备一定的产业基础,但同样需警惕短期概念炒作带来的波动。

🧠 一点延伸:如何理解它们的“炒作逻辑”?

这三家公司能成为龙头,背后有一个共同点:它们都是“传统能源/电力公司”+“布局算力新故事”的组合。

· 豫能控股是河南地方火电国企,包袱重,但故事也最“性感”。

· 金开新能和协鑫能科本身就有大量新能源资产,能给高耗能的算力中心提供“绿色电力”支持,逻辑上比纯火电转型更顺一些。

这也正好呼应了你之前问的问题——它们和亨通光电完全是两个物种。亨通是靠光纤涨价、海缆订单这些硬邦邦的产业逻辑在走,而这些“电算协同”的公司,本质上是游资借“首次写入政府工作报告”的政策东风,把“AI的尽头是能源”这句话包装成故事进行炒作。

所以,金开新能、协鑫能科的暴涨,和豫能控股是同一拨资金推动的,它们一起构成了这轮“电算协同”行情的三驾马车。只是金开新能因为有机构研报覆盖,基本面相对好一点,但短期看,依然是情绪主导。

三、顺钠股份

$顺钠股份(SZ000533)$ 也走出了3连板,而且它不是单纯的跟风,是这一轮“算电协同”行情里逻辑最硬、卡位最准的标的之一。它的“故事”比豫能控股更丰富,比金开新能更聚焦:

顺钠股份 (000533)

3连板,3月6日早盘封单量超34万手。 算力基建+北美出口+干式变压器三重逻辑。 控股孙公司顺特电气可为数据中心提供高可靠干式变压器、开关柜,直接受益算力基建扩张。 有数据中心变压器这个明确的业务锚点,比纯故事炒作稍显踏实;但同样涨幅过大,需警惕情绪退潮。

🧠 顺钠股份为什么能3连板?

把它的逻辑拆开看,你会发现它比其他几只多了一个“产业锚点”:

1. 算力基建的“真受益者”

顺钠股份的核心看点非常直接:控股孙公司顺特电气可以为数据中心提供高可靠干式变压器、开关柜。这比“拟参股”“布局IDC”这种远期故事要实得多——数据中心要用电,就需要变压器,顺钠正好在这个环节里。

2. 北美出口的“加分项”

公司干式变压器、箱变等产品已批量出口北美等60余国。在美国电网扩容750亿美元的背景下,这个“出海”逻辑给炒作加了第二层光环。

3. 核电/轨交的“技术背书”

公司产品已为7个核电站18个核岛供货189台1E级变压器——核级变压器的技术要求极高,这等于给它的技术实力做了一个“硬核认证”,让市场相信它确实能做高端产品。

结论:顺钠股份的3连板,既有“算电协同”的政策风口,又有“数据中心变压器”的明确业务,还有“北美出口”的想象空间,再加上“核电”的技术背书——四层逻辑叠加,自然成了资金追捧的对象。

💡 一点延伸:它和亨通的对比

· 顺钠股份、豫能控股等:是“电”的末端应用环节(变压器、电力调度、绿电供应),直接受益于数据中心建设的电力配套需求,短期爆发力强,但波动也大。

· 亨通光电:是“电”的传输环节(高压电缆、海缆、电网设备),受益于整个电网升级的大周期,订单能见度高,业绩确定性更强,但短期弹性不如这些“风口股”。

所以,顺钠股份的3连板,其实是“算电协同”这个政策风口在电网设备端的一次集中爆发。顺钠股份是“风口的猪”,亨通光电是“稳健的牛”,逻辑不同,但都是这轮AI能源叙事的一部分。

四、汉缆股份

$汉缆股份(SZ002498)$ 3天3板,3月6日涨停。特高压工程+海缆订单+AI算力供电。可为算力数据中心提供电力电缆等产品。

汉缆股份是这一轮“算电协同”行情里,逻辑最“硬”的那一类——它有特高压、有海缆、有AI供电,三重标签叠加,涨得不冤。但仔细拆开看,它的涨幅和基本面之间存在明显的温差:股价涨了,营收也涨了,但利润没跟上。

🧠 汉缆股份的核心逻辑拆解

为什么它能涨?三重逻辑叠加。根据异动解读和公司信息,汉缆股份这轮上涨有三个明确的支撑点:

特高压工程:国家电网“十五五”规划明确2026年特高压专项投资1200亿元,同比增幅25%,与公司主营高压、超高压电缆收入结构高度匹配。算力中心需要强大的电力输送网络,特高压是跨区域输电的主动脉。

海缆订单:公司535kV柔性直流海缆技术通过国家级鉴定,锁定三峡青岛3000MW及新加坡13.4亿元大单,在手订单中68%为高毛利,2026-2027年交付项目。海缆是连接海上风电与陆地算力中心的“桥梁”,海上风电可为算力中心提供绿电。

AI算力供电:AI算力扩张推升全球数据中心电力需求,公司可为算力数据中心提供电力电缆等产品。数据中心内部的配电系统需要高性能电缆。

关键是第三点:公司在投资者互动平台明确承认,可为算力数据中心提供相关产品(如电力电缆)。虽然不是光模块那种“纯血AI股”,但至少是“沾边”且有实锤的。

🎯 但有个致命问题:增收不增利

把汉缆股份的基本面数据拉出来,你会发现一个明显的矛盾:营收破百亿,利润却在掉。

财务指标-2025年数据-同比变化-含义

营业收入:105亿元(首次破百亿) ,+13.04%,订单确实在放量,市场扩张

归母净利润:业绩快报显示 -9.59%,收入涨了,利润反而跌了

毛利率:2025年前三季度仅14% 持续下滑 原材料成本上涨侵蚀利润

净利率:2025年前三季度仅6.51% 持续下滑 各项费用挤压利润空间

财务费用:2025年前三季度 +186.6% 负债增加,利息支出激增

问题出在哪?

· 原材料成本高企:电缆产品的核心原材料是铜和铝,占生产成本高达70%-80%。2025年以来铜铝价格波动剧烈且整体高位,成本压力无法完全向下游传导。

· 行业竞争激烈:电缆行业市场集中度低,中小企业众多,中低端产品同质化严重,被迫降价。

· 财务费用激增:公司近年资本投入持续增加(如即墨高电压和大长度高压海缆基地建设),导致负债上升,财务费用同比增长186.6%。

🤡 结论:汉缆股份是“有硬核逻辑的情绪股”

把汉缆股份放回你之前问的框架里,结论很清楚:

1. 它和顺钠股份、金开新能是一个梯队

· 顺钠股份靠的是“数据中心变压器+北美出口”

· 金开新能靠的是“新能源+智算一体化”

· 汉缆股份靠的是“特高压+海缆+AI供电”三重标签

2. 但它的基本面比豫能控股这种纯故事股扎实

豫能控股拟参股的先天算力,2025年营收仅2217万、净利润19万,不确定性极高。而汉缆股份有实打实的105亿营收、海缆大单在手。

3. 问题在于:利润没跟上

营收破百亿,利润反而掉10%,毛利率只剩14%、净利率6.51%。这种“增收不增利”的结构,说明公司虽然有订单,但盈利能力被成本和竞争严重侵蚀。

一句话总结:汉缆股份是这一轮“算电协同”行情里,逻辑最硬、但业绩兑现最差的代表之一。股价上涨是政策红利+概念驱动的结果,和亨通光电那种“订单落地+利润释放”的稳健逻辑完全是两回事。