同样是AI驱动长期需求,但佰维是周期,长飞/亨通是成长?四大维度分析

佰维存储和长飞/亨通,都贴着“AI驱动”的标签,但一个被市场定义为“周期股”,一个被定义为“成长股”。这个区别的根本原因,不在需求端,而在技术壁垒、供给弹性、商业模式、财务表现四大维度的差别。赵燕翎下面分别拆解:

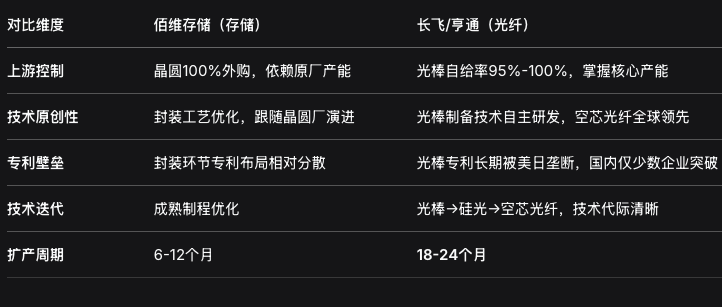

一、技术壁垒:佰维“厚度有限”,长飞/亨通“不可复制”

1、佰维存储:“研发封测一体化”,但壁垒厚度有限

1.1 佰维存储的技术定位:从“模组厂”到“解决方案商”

佰维存储的核心模式是“研发封测一体化”(IDM模式),覆盖从芯片设计、固件算法到先进封测的全栈能力。这使其区别于传统的存储模组厂(后者本质是贸易+组装,赚加工费和差价)。具体技术能力包括:

介质特性研究:深入研究NAND与DRAM的失效机理,匹配不同场景需求

自研主控与接口芯片:结合自研固件,提升存储带宽与兼容性

先进封测与存算互联:通过FOMS、CMC等工艺,缩短计算与存储互联距离

1.2 先进封装:佰维的核心技术护城河

在AI存储时代,封装技术正在重塑竞争规则。佰维的差异化体现在:

ePOP封装技术:为Meta智能眼镜提供ROM+RAM叠层封装解决方案,在极小的镜腿空间内实现高性能存储。这种定制化封装能力,标准化的存储产品无法替代。

晶圆级先进封测:规划中的Bumping、RDL、Fan-out工艺,可支持FOMS-R超薄LPDDR产品(解决AI手机厚度痛点)和CMC存算一体化方案(适用于AI PC、智能驾驶)。

1.3 但技术壁垒的“厚度”有限

尽管佰维在封装环节有差异化能力,但其技术护城河存在几个关键弱点:

①晶圆依赖外购:NAND和DRAM晶圆100%采购自三星、海力士、美光等原厂,不掌握上游核心产能。

②封装工艺可复制:先进封装技术虽然门槛高,但国内长电科技、通富微电等也在布局,并非独家。

③利润依赖价格判断:2023年存储价格暴跌时巨亏6.31亿,2025年Q4单季赚8.23亿,是提前采购晶圆囤货,赌对了存储价格暴涨,属于贸易加工型获利。

结论:佰维的技术壁垒是“工艺优化型”,可以在周期上行时放大利润,但无法对冲周期下行风险。当存储价格拐头时,缺乏上游产能控制力的弱点就会暴露。

2、长飞/亨通光电:光棒与空芯光纤的“不可复制性”

2.1 光棒技术:全球只有少数企业掌握的“工业皇冠”

光纤预制棒(光棒)占光纤成本70%,是产业链价值最高、技术壁垒最深的环节。根据中商情报网的排名,核心竞争力分析如下:

长飞光纤:全球唯一掌握PCVD、OVD、VAD三大预制棒制备技术并产业化的企业。

亨通光电:自主工艺 + 绿色路线 + 装备自研 + 全链协同 + 专利 / 标准 + 高端化,OVD+MCCVD 双路线自主可控,亨通实现全流程自主,不受海外工艺授权限制。

与存储行业的关键区别:

光棒技术长期被美日垄断,国内仅长飞、亨通、中天、烽火少数企业掌握,核心专利壁垒深厚,新进入者难以突破;

其中,长飞/亨通已形成 “技术 + 成本 + 规模 + 供应链” 的综合护城河,与国际巨头康宁是直接正面竞争关系。

2.2 空芯光纤:下一代技术的“制高点”

在MWC 2026上,中国四大光通信企业集体展示了空芯光纤的颠覆性突破:

长飞光纤:全球最低衰减0.04dB/km,时延降低31%,单盘拉丝91.2公里广东-香港100公里世界最长商用项目,全球部署超10个试点。

亨通光电:时延降低33%,带宽潜力超200THz国内首条金融专线商用落地,中标DCI项目。

烽火通信:最低衰减0.06dB/km,时延降低31%具备全流程产业化能力,获泰尔认证。

中天科技:弯曲不敏感四芯光纤,支持T级传输持续推进空芯光纤技术布局。

空芯光纤的技术意义:

以空气为传输介质,光速比传统石英光纤快约47%

AI大模型训练需要海量数据高速传输,传统光纤已成瓶颈

非线性效应降低近1000倍,为Pbps级超高速通信打开空间

2.3 技术壁垒的“不可复制性”

与佰维存储形成鲜明对比,光纤企业的技术护城河具备以下特征:

3、小结:为什么技术壁垒决定了“周期”与“成长”之分?

一句话总结:

佰维存储的技术壁垒是“工艺优化型”——可以在周期上行时放大利润,但技术本身可被复制,无法对冲周期下行风险。2023年巨亏6.31亿、2025年Q4单季赚8.23亿,就是最好的证明。

长飞/亨通的技术壁垒是“材料革命+系统集成型”——光棒技术全球少数企业掌握,空芯光纤是下一代技术的制高点,扩产周期长达两年。这种“供给锁死”的格局,决定了它们的利润释放是确定性的成长趋势,而非周期博弈。

所以,不是需求端决定了“周期vs成长”,是技术壁垒的“厚度”和“不可复制性”决定了它们的本质差异。

二、供给弹性:光棒扩产两年,存储晶圆扩产半年

2.1 存储晶圆:扩产周期短,产能可快速响应

根据摩根士丹利的分析,存储行业的供给可以快速调整:原厂(三星、海力士、美光)可以根据价格信号快速调整产能。当价格上涨时,原厂会迅速扩产,供给放量后价格回落——这就是“传统周期”的核心特征:供给有弹性。

佰维的尴尬:它不控制晶圆产能,只能被动接受原厂的价格和供应节奏。当价格拐头时,它只有78亿存货,没有产能护城河。

2.2 光棒:扩产周期长达两年,供给刚性锁死

根据多家券商分析,光纤行业的供给刚性是根本约束:

扩产周期:18-24个月

投资门槛:单条产线数亿元

技术门槛:光棒制备技术长期被美日垄断,国内仅长飞/亨通等少数企业掌握

产能利用率:已接近满载,新增产能释放需到2027年后

结论:即使价格暴涨,新产能也要到2027年下半年才能释放。这种“供给锁死”的格局,是成长股的核心特征——不是周期博弈,是供需缺口扩大的确定性趋势。

三、商业模式:佰维是“加工贸易型”,光纤是“重资产制造型”

3.1 佰维存储:本质上赚的是“库存利差+加工费”

根据佰维存储招股书,佰维的核心模式是“研发封测一体化”(ISM)。具体拆解:

业务环节佰维的玩法利润来源上游从三星、美光、SK海力士等原厂采购NAND/DARM晶圆成本端随行就市中游自行封装测试、主控设计、固件开发赚取加工费和设计溢价下游销售SSD、eMMC、UFS等成品给小米、Meta、谷歌售价随行就市

关键问题:佰维不生产晶圆,晶圆100%外购。当存储价格上涨时:低价采购的晶圆库存→高价卖出成品→库存利差暴增。2025年Q4净利润8.23亿,占全年96%;2026年1-2月净利15-18亿——这就是典型的“囤货涨价”模式。

但风险也在这里:2023年存储价格暴跌,佰维全年巨亏6.31亿。这种“暴涨暴跌”的利润曲线,就是周期股的典型特征。

3.2 长飞/亨通:从光棒到光纤全链条自产

光纤行业的产业链是:光棒→光纤→光缆。

公司光棒自给率年产能说明

长飞光纤:公司光棒自给率95%以上,5600吨,

亨通光电:公司光棒自给率100%,4000吨,光棒完全自给

关键区别:光纤企业不需要“外购晶圆”,光棒是自己生产的。当光纤价格上涨时,成本端几乎不变,涨价部分扣除税金全是利润。这不是“囤货赚差价”,而是“产能变现”。

四、财务差别:纸面富贵VS真金白银

1、佰维存储的利润是“纸面富贵”

1.1 佰维存储:利润暴涨,现金流却在大幅失血

根据佰维存储2025年年报:佰维存储2025年归母净利润+8.53亿元,账面利润暴增429%,而经营活动现金流净额-19.65亿元,同比由正转负,降幅469.59%。

现金流与利润差额-28.18亿元赚的利润,没有变成现金。公司官方解释是:“主要系经营性采购支出增加所致。” 翻译过来就是:为了备货,花出去的钱远多于赚回来的钱。

为什么会出现“利润涨、现金流暴跌”的反差?

在存储芯片价格上涨周期中,模组厂商需要提前备货以锁定成本,随之而来的则是存货规模急剧攀升。2025年末,佰维存储存货高达78.68亿元,同比暴增122%,占公司总资产的50.70%。

这意味着什么? 公司的利润增长,很大程度上来自于“低价库存→高价卖出”的差价。但为了维持这个模式,它必须持续不断地砸钱买晶圆——花出去的是真金白银,赚回来的是账面上的利润和堆积如山的存货。

57亿存货与负现金流给出的答案,或许比8.67亿净利润更加真实。

1.2 即使存储价格继续上涨,佰维依然有问题

有三个结构性隐患,与价格涨跌方向无关。

隐患一:存货跌价风险与价格涨跌无关——是“高位接盘”风险

2025年末存货78.68亿元,2026年3月又签下15亿美元(约108亿元)的锁价采购合同。这份合同承诺未来8个季度按锁定价格均匀采购。

问题的关键不在于“价格会不会跌”,而在于:

如果价格继续涨:公司确实能享受低成本库存红利,但新采购的锁价合同是按当前高价锁定的。等到2027-2028年生产销售时,如果价格回落或涨幅不及预期,这批高价库存就会面临跌价风险。

如果价格维持高位:公司需要持续投入巨额现金来维持库存水平,现金流压力不会缓解。

“在价格上行周期中提前备货,确实能够锁定低成本库存……但从风险控制角度来看,高库存同样意味着大量资金被占用,拖累现金流以及潜在存货跌价风险加大。”

隐患二:现金流失血与债务压力,与价格涨跌方向无关

截至2025年末:

经营现金流:-19.65亿元

有息负债:71.87亿元,同比增长60%

资产负债率:约65%

货币资金:17.44亿元,远低于短期债务

无论价格涨还是跌,佰维都需要持续:

偿还高额债务(短期借款、长期借款均大幅增长)

支付巨额采购款(15亿美元合同分8个季度执行)

维持78亿存货的仓储和周转

这些是真金白银的支出,不随价格涨跌而消失。

隐患三:锁价合同的“双刃剑”效应

佰维存储签下的15亿美元锁价合同,在价格上行期是“锁成本”的优势:

“如本合同能顺利履行,将有助于增强公司中长期存储晶圆供应的稳定性,降低存储晶圆价格波动对成本的影响。”

但公告中也明确提示了风险:

“合同产品市场价格及市场需求在合同期限可能存在波动,在合同约定采购数量、价格及时间锁定的情形下,公司可能因在此期间合同产品市场价格下跌及/或市场需求下滑而承受较大损失。”

核心问题:佰维是在赌价格会继续涨。如果价格涨,它赚差价;如果价格不涨或跌,它就亏。这种模式本身就带有博弈性质,而不是稳健经营。

2、长飞/亨通的现金流:两种完全不同的生意模式

长飞2025年经营现金流36.53亿元,是净利润的4倍以上。这不是“赚差价”,是“产能变现”。光棒自产、技术壁垒、供给刚性——这些才是长飞/亨通的护城河。

结论:

国内几家光纤龙头公司的技术壁垒、商业模式远远优于几家需要采购晶圆的存储企业。同样受益于AI长期需求,但佰维偏周期,长飞/亨通偏成长。赵燕翎之前反复论证亨通的价值,核心逻辑是:技术壁垒+产能自给+供给刚性=利润确定性。

佰维存储的案例恰恰从反面验证了这个逻辑:没有上游控制权、靠外购原材料赚差价、现金流持续失血——这样的模式,即使身处行业上行周期,也存在结构性风险。

亨通的2000亿市值目标,不需要靠“价格会不会跌”来支撑。它靠的是:光棒自给、空芯光纤技术领先、硅光平台卡位、华为战略合作、经营现金流健康——这些与佰维的“豪赌”模式,有着本质区别。