从铜价的波动看洛阳钼业

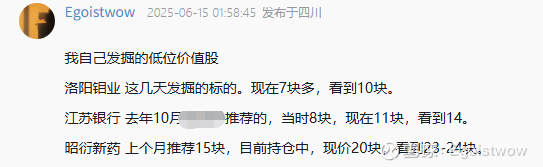

在7元曾推荐关注$洛阳钼业(SH603993)$,当时给出的目标价为10元/股。后面半年报出来调整目标价位为14,情绪好可以到17块。

该股近期虽已触及这一目标价位,但近几周走势却显著弱于预期,表现未能延续此前的强势动能。

基于此,我于晚间梳理了最新的券商研报,总结核心观察如下:

当前铜库存处于历史低位,需求却维持高位,供需错配为铜价中长期震荡上行奠定了基础;不过短期铜价存在下行压力。在此背景下,以铜为核心业务的洛阳钼业等企业,短期可能因铜价下跌出现调整,但中长期会持续受益于供需错配的利好,发展前景值得看好。

——————————————

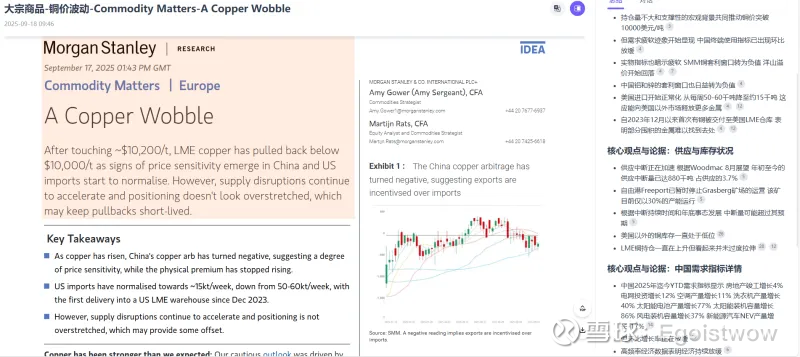

这篇研报是 摩根史丹利 9.17号发布的,分析了铜最近走势的原因,和对铜未来的预测。

它开篇说了伦铜价格从9月触及10200美元/吨以后快速回调,原因有2点,一个是中国对铜价的上涨非常敏感,下游产业链对铜价上涨承压较大,接受不了这么高的铜价。二一个是美国之前因为关税原因对铜囤货需求大,而现在囤货的需求在放缓。

——————————————

1.铜价下跌分析

铜在8月存在套利窗口。从国外进口铜卖给国内企业存可以套利。而到了9月以后,这个套利空间没有了。此外铝和锌的套利也愈发趋于负值。

另一方面美国对铜的进口开始正常化,从每周500-600吨降至约150吨,这会给美国以外市场释放更多铜供应。

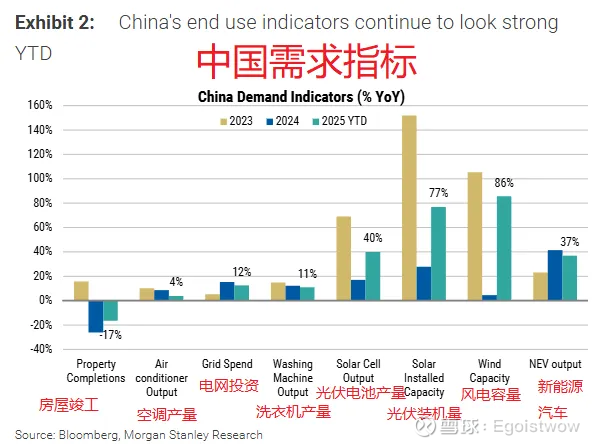

2.中国需求未复苏

只要是涉及到用电相关产业都会和铜相关,中国目前家电,汽车,房地产等产业均未复苏,需求承压。部分产业反弹增速很快,如光伏,风电等。但整体高频率经济数据表明经济还是放缓的。

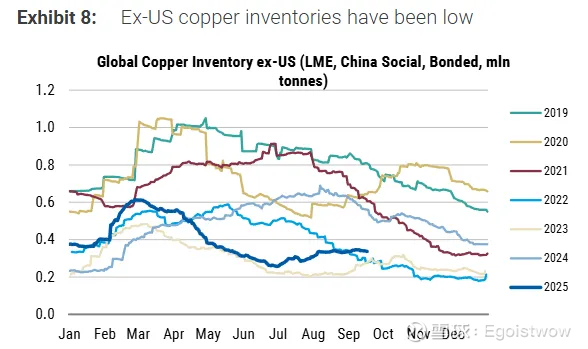

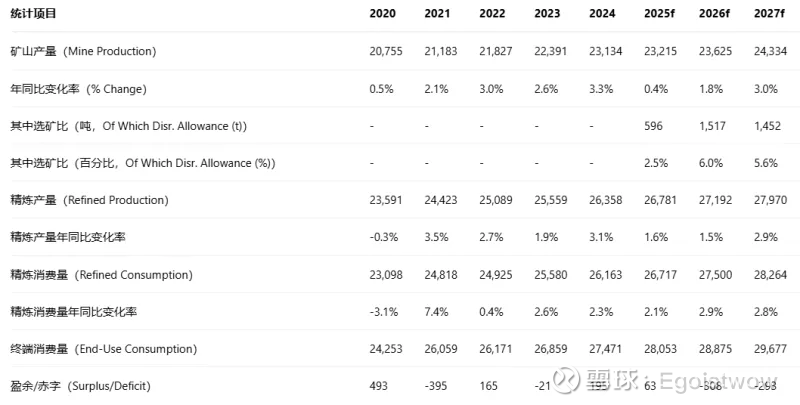

3.全球铜供给紧张

2025年,美国以外地区铜库存一直处于低位

2026年铜需求量有巨大缺口

表格(单位:千吨;年份列中“f”代表“预测”,即 forecast)

通过这个数据可以看到2026的铜需求量远大于供给量,出现了-30万吨的赤字,有明显的错配情况。原因是全球主要矿产国都有减产的情况,且短期没法恢复供给。

智利拟提高矿业税,导致Codelco等国有矿企的投资意愿下降;

秘鲁加强非法采矿整治,关闭了部分小型矿山,影响产量约10万吨。

刚果地震影响KK矿(全球第二大铜矿),导致产量损失约15万吨。