学习稀土板块的知识分享

Egoistwow

· 四川

1.稀土基础知识

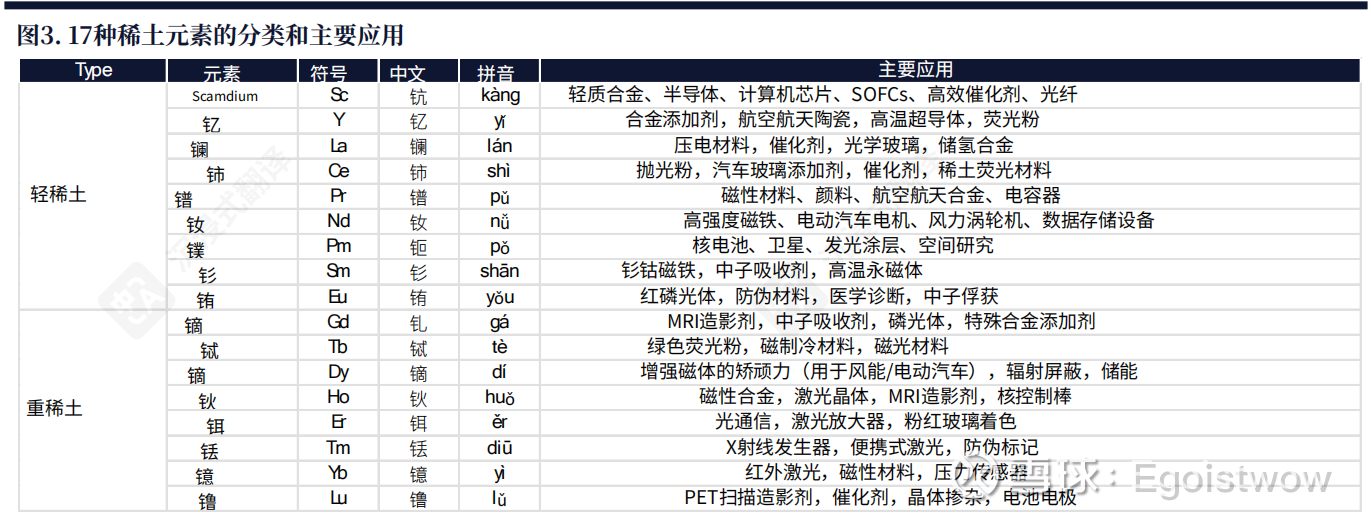

1.1 分类及应用:

轻稀土:主要应用于钕铁硼永磁体、抛光粉、催化剂等领域。

重稀土:聚焦高性能磁体(耐热、抗退磁)、荧光粉、激光器等场景。

整体价值:稀土凭借独特的磁、发光、催化特性,在永磁体、催化剂、电池、光学等领域具有不可替代性;其中钕、镝、镥、铽这四种元素对清洁能源领域尤为关键。

------------

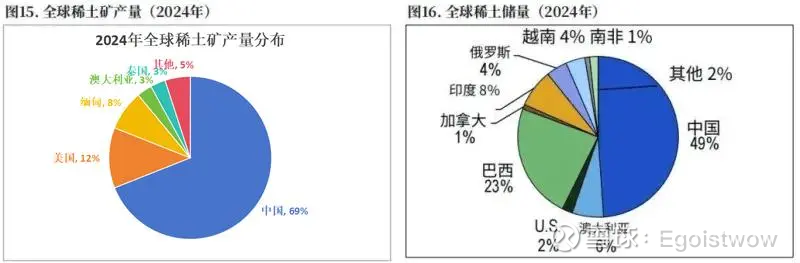

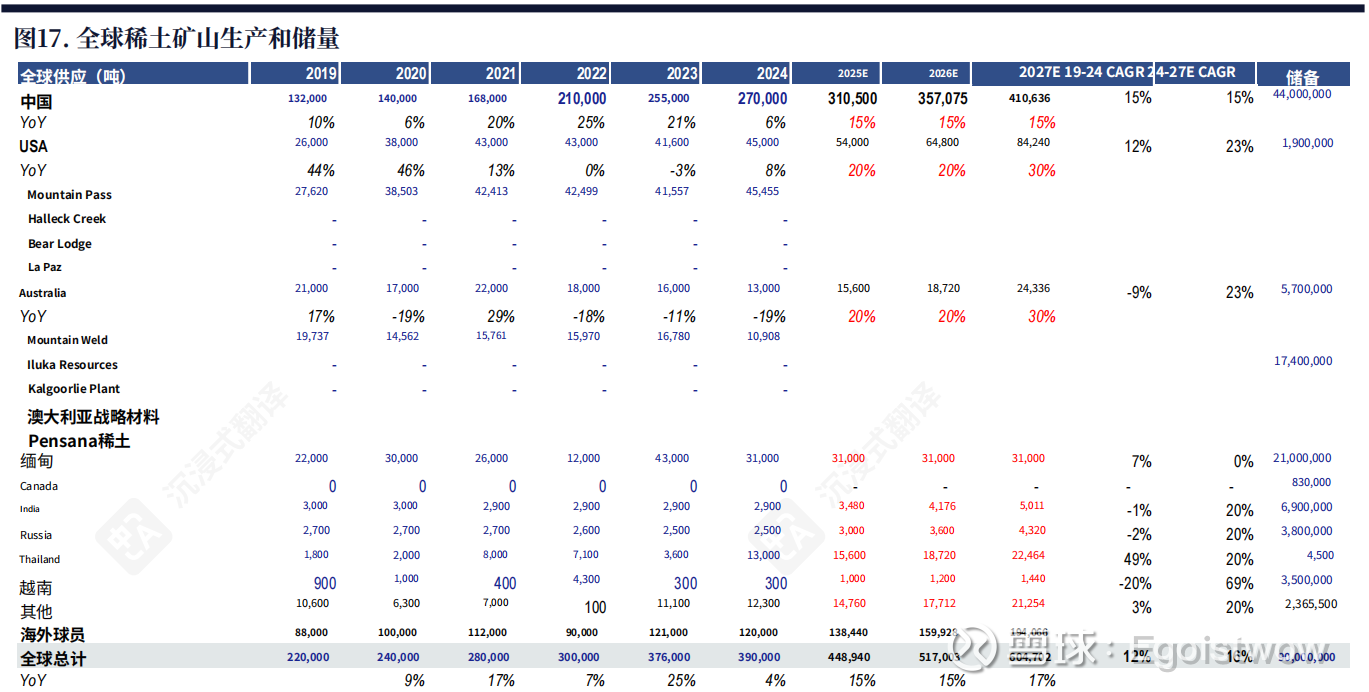

1.2 储量及产量分布

全球产量分布(截至2024,总量约390千吨),储量分布(截至2024,总量约90万吨)

PS:稀土资源国外是不缺的,缺的是配套分离冶炼技术!

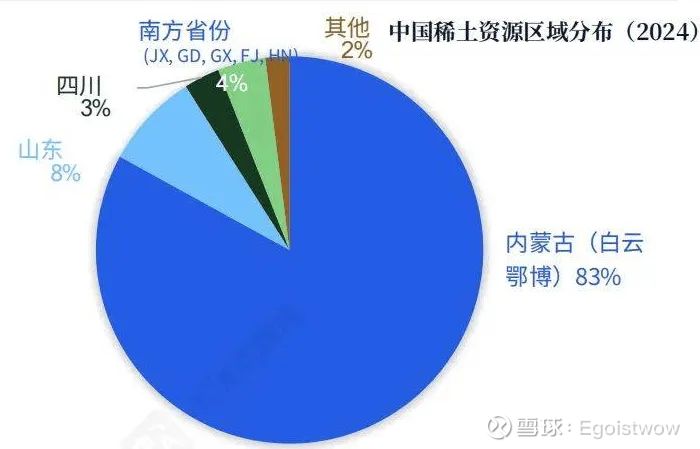

国内分布情况:

北方(北方稀土)的内蒙古主导着轻稀土资源的分布,

南方(中国稀土)的省份(江西、广东、广西)则在中等和重稀土资源方面占据领先地位。

PS:我们其实是缺重稀土的,可以看到主要稀土分布是内蒙古白云鄂博稀土共生矿,它占我国稀土工业储量的83.65%,是世界第一大稀土矿!约占总数的35%。但它是轻稀土。包钢集团

点击查看全文