洛阳钼业:打造有色金属行业的全球王者之路

在全球有色金属格局快速演变、资源竞争日益激烈的背景下,洛阳钼业凭借深厚的矿产资源储备、完整的产业链布局以及持续的技术创新,正从国内的“资源大户”向国际舞台的“行业领袖”迈进。公司在铜、钴、钼等关键金属领域已形成规模化、低成本的生产优势,同时通过收购金矿,首次跨足黄金业务,开启了多元化、抗周期的第二成长曲线。

本文将围绕当前市场动态,先梳理有色金属近期上涨态势,再具体介绍洛阳钼业的业务架构,进而分析其经营状况与估值水平,最后对企业未来发展方向展开展望,以期清晰呈现其在行业周期中的发展道路。

一、有色金属近期上涨及驱动逻辑

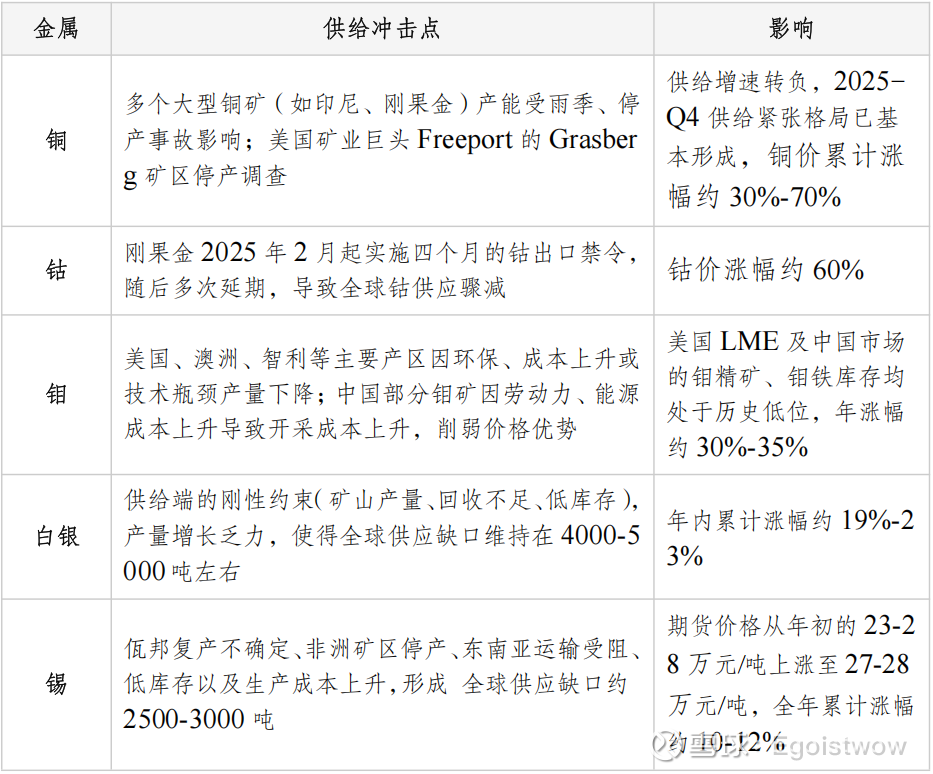

2025年9月下旬以来,有色金属(尤其是铜)呈现强势上涨态势,铜价更是创下16个月新高(LME铜10月9日触及11000美元/吨)。这一上涨是宏观流动性宽松、供应扰动、价差驱动及需求支撑四大因素叠加作用的结果,其中供应端的突发扰动(如印尼Grasberg铜矿事故)是短期暴涨的核心催化剂,宏观流动性宽松(美联储降息)与价差套利(COMEX-LME溢价)则为价格提供了持续上行的动能。

1.1宏观流动性宽松

美联储降息:2025年9月美联储宣布首次降息25bp,随后市场预期全年再降50bp,美元指数走低,金属以美元计价的成本下降,资金倾向流向实物资产,直接推高金、银、铜等价格。

国内宽松政策:信贷环境保持宽松,配合“十五五”规划的基建与新能源投资,整体宏观氛围偏乐观,提升对工业金属的需求预期。

1.2供给端扰动与紧张

1.3价差驱动

以铜为案例:2025年7月,特朗普宣布对进口铜半成品加征50%关税,但精炼铜(LME主要交易品种)被豁免。这一政策差异导致贸易商将LME仓库的铜转运至COMEX交割仓库,以获取“溢价”。

1.4需求支撑

电动汽车、数据中心等新产业爆发式增长,铜、铝、锂、镍、稀土等金属凭借在电力传输、储能、轻量化、智能化领域的不可替代属性,持续成为有色金属需求增长的核心引擎。展望未来,有色金属供需紧平衡格局将长期延续,价格中枢亦有望随之长期上移。

二、洛阳钼业业务及核心布局

2.1业务模式

矿山业务:自有或控股的采选、冶炼项目,覆盖铜、钴、钼、钨、铌、磷肥等多种有色金属。2025半年报公司实现营业收入947.73亿元,其中矿山业务贡献约42%,约398亿。

贸易业务:通过子公司IXM(国际金属交易平台)将矿山产能延伸至全球商品交易,2025年贸易收入占比约58%(扣除内部抵消部分)。

2.2核心布局

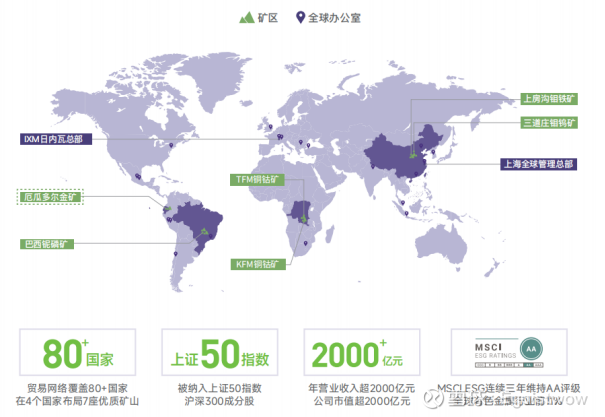

洛阳钼业的三大核心业务板块形成了“中国钼钨、巴西铌磷、刚果(金)铜钴”的全球化布局,各板块依托当地资源优势,实现了“采选-冶炼-深加工”一体化运营。其中,刚果(金)铜钴业务为公司增长引擎,巴西铌磷业务稳定贡献利润,中国钼钨业务则为传统根基,三者协同支撑公司成为全球矿业巨头。

2025年洛阳钼业通过收购加拿大LuminaGold持有的Cangrejos金矿,首次跨足黄金业务,开启了多元化、抗周期的第二成长曲线(预计29年前投产)。

三、经营情况

洛阳钼业2025年上半年实现营业收入947.73亿元(同比微降7.83%,但仍为历史第二高);营业成本747.27亿(同比下降10.96%,为近5年最低);归母净利润86.71亿元(同比增长60.07%,创历史新高,超越2023年全年净利润);扣非净利润87.24亿元(同比增长55.08%);净资产收益率11.7%(同比上升2.88%)。

3.1经营亮点

1) 利润率大幅提升:毛利率从2024年上半年的18.38%升至21.15%,净利率从6.16%跃升至10.39%(均高于行业中值);

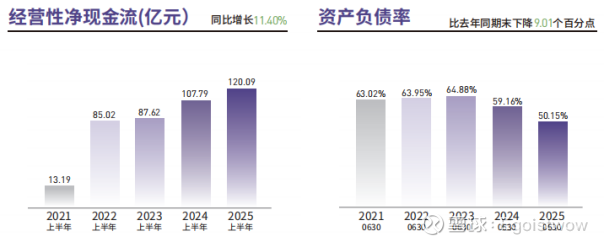

2) 财务健康度优化:资产负债率降至50.15%(同比下降9%,创近年来同期新低),经营性净现金流120.09亿元(同比增长11.4%,创同期历史新高)。

3) 业务结构升级:矿山端收入398亿元(同比增长25.64%),占整体营收比例从2024年的31%提升至42%,成为营收核心支撑。

4) 全球业务版图新突破:花费30亿成功完成厄瓜多尔金矿(Cangrejos金矿)收购并快速推进开发工作,计划2029年前投产。达产后预计平均年产黄金10吨。(矿山寿命预计26年,以目前的金价计算,30亿能买到非常的香)

3.2经营不足

1) 营业收入整体下降:收入下滑主要来源于贸易板块的收入收紧。营收减少12.45%至821.67亿元(未扣除内部抵消部分)

2) 利润结构失衡:虽然整体毛利率提升至21.15%,但贸易板块毛利率仅 2.35%,导致利润仍高度依赖铜-钴板块。

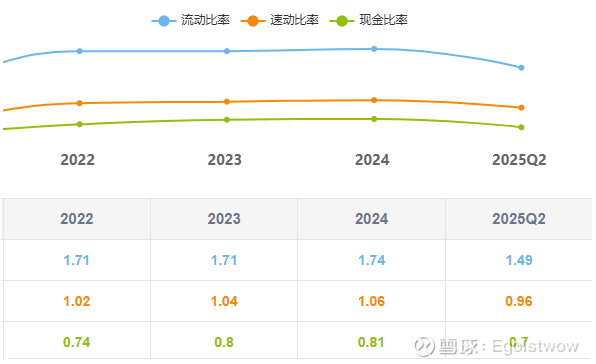

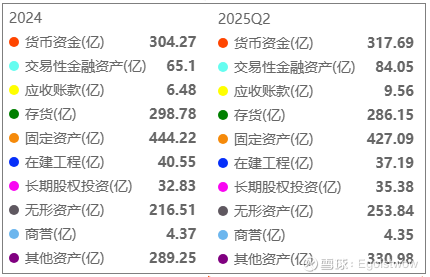

3) 流动性指标走弱:流动比率持续下降,预付账款增速>营业成本增速,存货周转率下降,总资产周转率下降,说明资产使用效率有所减弱。

4) 应收账款占比上升,现金流质量下降。

四、估值

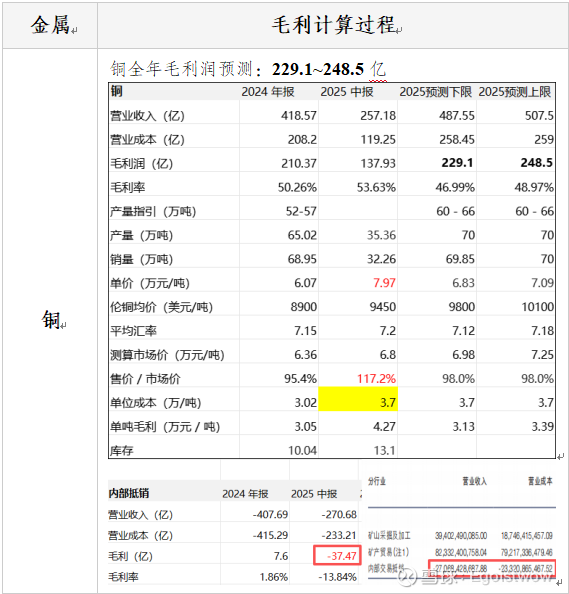

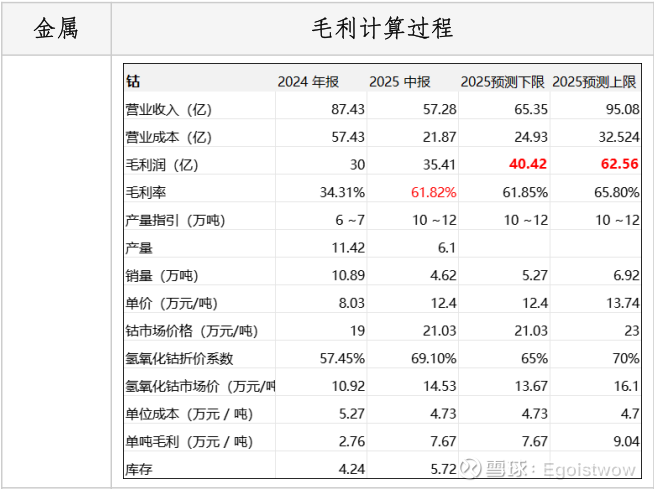

采用PE方式估值,首先计算各个板块的毛利,这个过程详细的计算主要是铜(利润占68.8%)和钴(利润占17.67%)板块,其他板块因为利润占比较小,所以可以直接用半年报数据×2来推算全年。然后计算Eps,最后用Eps结合不同情况的PE计算估值。其中钴的板块计算要注意,刚果(金)在解除8个月的出口禁令后,改为年度配额管理。

4.1利润计算

首先计算各板块预测的毛利润(具体计算过程详见下图),总预测毛利润约为377.82~419.36亿。然后根据第二季度归母净利润率9.69% 和毛利率20.03% 来推算全年预测利润。全年预测利润约为182.78~202.87亿。

铜:全年毛利润预测:229.1~248.5亿

钴:全年毛利润预测:40.42~62.56亿

25年预测下限的销量考虑到25年仅剩3个月的时间里的配额限制就能出口6500吨,而上限则考虑还有可销售的库存配额也消化了。

PS:洛阳钼业的钴产品主要以氢氧化钴中间品形式销售。折价系数越高,说明氢氧化钴的价格越接近金属钴,通常意味着供需紧张。期货的钴价不能直接和洛钼的售价挂钩,对长期客户(如电池厂)往往采用“成本+固定利润率”的定价方式,受产量波动与库存水平调整。(洛钼大股东有宁德时代,最大股东鸿商系又是宁德时代大股东)

钼:钼全年毛利润预测:22.62亿

钨:全年毛利润预测:14.28亿

铌:全年毛利润预测:16.42亿

磷肥:全年毛利润预测:13.12亿

贸易:全年毛利润预测:553.71×2×3.78%=41.86亿

4.2 PE计算

全年预测利润约为182.78~202.87亿亿。洛阳钼业总股数为213.9亿股,EPS=0.855~0.948。

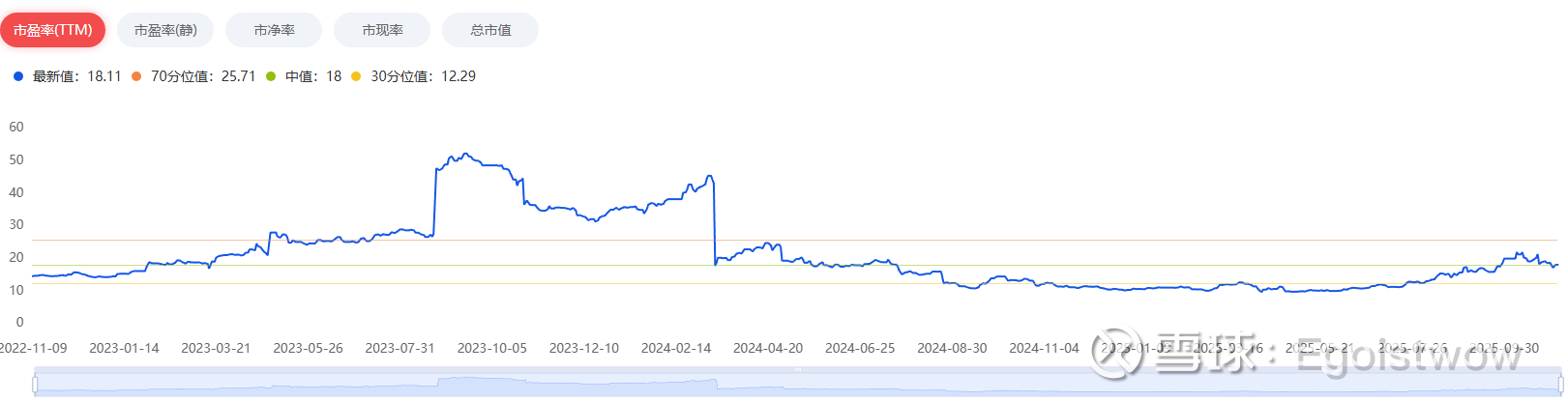

结合国内外铜矿企业估值对比、洛阳钼业历史PE波动规律及铜板块周期特征,我给予洛阳钼业17倍PE。

对应股价为:0.855~0.948×17=14.54~16.12

五、未来展望

资源安全的命脉,从不是等来的馈赠,而是靠改革破局的勇气、技术革新的锐气、全球布局的志气拼出来的。二十余年前,亚洲金融风暴让洛阳钼业命悬一线——六千职工半数待岗,五千余万社保悬欠。而今日,当洛阳钼业以中国方案重塑矿山智能与绿色标准,以东方担当保障新能源产业链安全,这段涅槃之路,不仅是一家企业从“濒死”到“领跑”的生存史诗,更是中国矿业在全球化浪潮中破局突围的缩影。

洛阳钼业的故事告诉我们:最艰难的谷底,往往藏着最壮阔的崛起。这不仅是属于一家企业的荣光,更是中国企业在百年变局中,以坚韧与智慧刻进全球资源版图的精神坐标。

——————————————————

这篇文章是9月底应雪球参考邀约投稿所写,所以数据还在用中报的数据,各位朋友可以用最新数据带入文中的计算表计算。我认为短期铜的价格在高位,如果能有一次较大的回调是很好的买入机会,如果只是在高位震荡,目前不是很好的买入时机,26年如果全年能保持铜价不大幅下跌,洛阳钼业市值可以往5000亿去突破。