AI数据中心变压器&固态变压器(SST)行业2026-2030年投研报告

核心结论:AI算力高功率化驱动传统变压器需求爆发式增长,固态变压器(SST)作为下一代技术方向进入从示范到商业化的关键拐点;行业呈现“传统变压器量价齐升、SST高增替代”双主线,A股标的分化显著,SST订单兑现龙头与AI变压器高市占率企业为核心配置方向;核心催化为AI算力集群建设、SiC器件降本、SST国标落地,2026年为SST订单业绩兑现元年。

报告摘要

1. 需求驱动:AI数据中心单机柜功率从传统4-6kW提升至20-120kW,液冷渗透率2025年20%提升至2030年80%,带动变压器容量需求提升3-10倍,移相/干式变压器成结构性增量。

2. 市场规模:全球数据中心变压器2024年527亿元增至2030年869亿元,年复合增长率8.7%,其中AI专用变压器年复合增长率达21%;全球固态变压器(SST)市场2025年100亿元增至2030年1035亿元,年复合增长率59.2%,中国占比将达75%,数据中心为第一大应用场景,2030年市场规模达420亿元。

3. 技术迭代:SST凭借系统效率≥98%、功率密度5MW/m³、体积缩减50%-90%等优势,成为800V高压直流架构核心,2027年渗透率达5%-8%,2030年突破30%;SiC器件国产化率2025年达23%,成本较2022年降40%,2026年底有望再降20%。

4. 核心标的:SST领域四方股份、中国西电占据70%以上市场份额,2025年上半年订单分别超30亿元、20亿元;AI变压器领域伊戈尔、麦格米特绑定英伟达/阿里,国产替代市占率从15%向25%+提升。

5. 风险提示:AI算力建设不及预期、SiC器件缺货/降本滞后、SST技术落地延迟、原材料价格波动。

一、行业基本面分析

1.1 AI数据中心传统变压器:高功率化+液冷驱动量价齐升

1.1.1 需求核心驱动:算力功率跃升+液冷渗透

传统通算中心单机柜功率为4-6kW,而AI智算中心单机柜功率提升至20-40kW,英伟达NVL72液冷机架功率更是突破120kW,带动变压器单柜容量需求提升3-10倍。液冷机柜渗透率2025年约20%,2030年将达80%,液冷配套变压器需满足低损耗、高绝缘、小型化要求,产品价值量较传统风冷提升20%-30%。高压直流架构替代UPS成为主流,移相变压器、干式变压器需求结构性爆发,2025至2027年中国数据中心变压器市场规模分别达100.7亿元、154.4亿元、208.5亿元,年复合增长率50.1%。

1.1.2 市场规模与增速

全球数据中心变压器2024年规模为527亿元,2030年将达869亿元,年复合增长率8.7%,干式变压器为核心增量。中国数据中心变压器市场增速显著高于全球水平,2027年全口径规模达173亿元。AI专用变压器2024年市场规模3亿美元,2030年将达13.9亿美元,年复合增长率21%,2031年占全球数据中心变压器市场的84%。

1.1.3 技术要求与竞争格局

核心技术指标要求能效等级≥IE4+,满载损耗降低15%-20%,适配10kV中压输入、800V直流输出,支持模块化并联。海外企业ABB、西门子、台达占据高端市场,国内企业加速国产替代,伊戈尔、麦格米特、金盘科技进入英伟达、阿里、腾讯白名单,2030年国产市占率有望从15%提升至25%以上。

1.2 固态变压器(SST):下一代技术,2026年进入商业化元年

1.2.1 技术核心优势:颠覆传统,适配新型电力场景

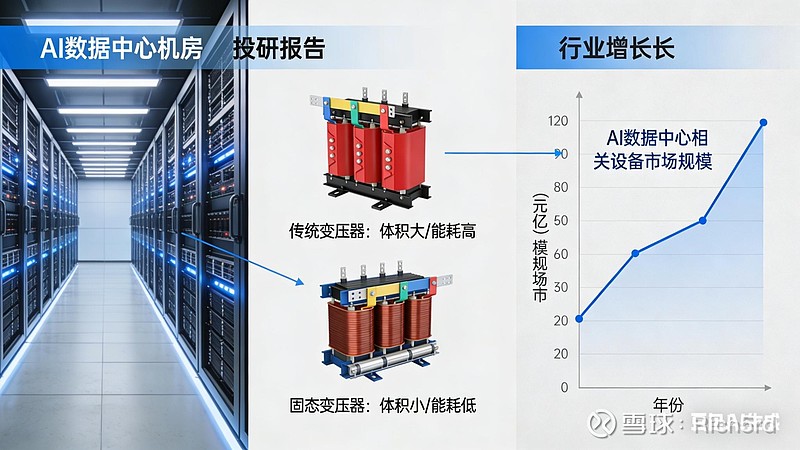

固态变压器通过电力电子器件替代传统铁芯绕组,实现交直流灵活转换,相较传统变压器优势显著。系统效率方面,SST可达98%以上,传统变压器仅95%左右,提升幅度3-5个百分点;功率密度上,SST达5MW/m³,传统变压器仅0.5MW/m³,提升10倍;体积与重量方面,SST可缩减50%-90%,节省机房面积50%;响应速度上,SST仅需20ms,传统变压器需数百ms,提升10倍以上;适配性上,SST兼容800V高压直流、光伏、超充等多场景,传统变压器仅支持工频交流。

1.2.2 市场规模与渗透率:五年十倍增长,数据中心为核心场景

全球SST市场呈爆发式增长,中国为核心战场,2030年占比达75%,数据中心、新能源超充、智能电网为三大核心应用场景。2025年全球SST市场规模100亿元,2030年将达1035亿元,年复合增长率59.2%;2030年数据中心SST市场规模420亿元,年复合增长率59.4%,渗透率超30%;新能源超充SST市场规模210亿元,年复合增长率72.9%,渗透率超40%;智能电网SST市场规模280亿元,年复合增长率50.7%,渗透率超15%。

1.2.3 技术壁垒与降本逻辑

SST的核心技术壁垒在于SiC/GaN宽禁带半导体器件、高频磁集成技术、多电平拓扑设计及液冷散热系统,其中系统集成与软件算法占研发成本80%,构成核心护城河。SiC器件国产化率从2022年8%升至2025年23%,6英寸SiC衬底价格下降40%,模块单价从3.2元/W降至1.8元/W,2026年底有望再降20%至1.4元/W,量产规模超1万台后,核心部件采购成本再降20%-30%。

1.2.4 政策催化:国标落地+工程加码

《固态变压器能效限定值》预计2026年发布,强制要求新建数据中心采用1级能效,直接打开国内需求。“东数西算”8大算力枢纽加速建设,贵安枢纽落地3×2.4MW SST项目,合同金额1.8亿元;国家电网2025年上半年SST采购量同比增长280%,采购额达12亿元。

二、A股核心标的量化分析

2.1 综合竞争力排名

综合技术壁垒、订单储备与市占率,A股相关标的呈现显著分化,SST订单兑现龙头与AI变压器高市占率企业领跑。$四方股份(SH601126)$ 为SST订单兑现龙头,市场占有率超30%,2025年上半年订单超30亿元,其10kV/2.4MW产品效率达98.5%,主导800V高压直流架构标准,2025至2030年年复合增长率超60%,风险系数2.5分。$中国西电(SH601179)$ 为SST技术龙头,市场占有率超40%,2025年上半年订单超20亿元,2.4MW量产产品效率98.2%,纳米晶磁芯损耗降低40%,2025至2030年年复合增长率超55%,风险系数2.0分。

$金盘科技(SH688676)$聚焦AI变压器与储能SST双主线,干式变压器业务位列全球前三,SiC储能SST效率达98%,海外收入占比90%,已向亚马逊送样产品,2025至2030年年复合增长率超45%,风险系数3.0分。伊戈尔为AI变压器核心供应商,是阿里AIDC移相变压器独家供应商,35kV/10MVA SST产品送样英伟达,墨西哥工厂2026年投产,2025至2030年年复合增长率超40%,风险系数3.0分。麦格米特为英伟达服务器电源合作方,是国内唯一与英伟达合作PSU的企业,配套AI变压器与液冷配套产品已量产,2025至2030年年复合增长率超35%,风险系数3.0分。

望变电气为SST核心材料龙头,高磁感硅钢市场占有率超50%,供应四方股份、中国西电,年产能18万吨,2026年将扩至25万吨,2025至2030年年复合增长率超30%,风险系数2.0分。京泉华为SST高频变压器隐形冠军,全球仅3家企业可量产,市场占有率60%,产品良率99.2%,毛利率40%-50%,独家供应伊顿,2025至2030年年复合增长率超50%,风险系数3.5分。斯达半导为SST核心器件供应商,IGBT市场占有率超40%,SiC模块适配1.2-3.3kV SST,订单排至2026年第一季度,2025至2030年年复合增长率超45%,风险系数3.0分。特变电工为传统高端变压器龙头,干式变压器市场占有率超15%,适配AI数据中心,海外收入占比17.66%,2025至2030年年复合增长率超25%,风险系数2.0分。天岳先进为SiC衬底核心供应商,8英寸衬底良率65%,2026年产能达5000片/月,国产替代率超40%,2025至2030年年复合增长率超55%,风险系数4.0分。

2.2 细分领域龙头补充

在SST整机领域,四方股份与中国西电凭借国网认证、兆瓦级量产及海外订单优势,占据70%以上市场份额,2026年订单同比增长超200%。AI数据中心变压器领域,伊戈尔与金盘科技为头部云厂商白名单企业,产品适配液冷需求,2026年国产市占率将提升至20%。SST高频变压器领域,京泉华为全球技术垄断企业,良率达99.2%,2026年订单将增至3-4亿元。SST核心材料领域,望变电气的硅钢供应核心整机厂,具备成本话语权,2026年产能扩至25万吨。SiC器件与衬底领域,斯达半导与天岳先进为国产化核心标的,产能快速释放,2026年国产化率将提升至30%。

三、核心增长逻辑与标的分化原因

3.1 AI数据中心传统变压器:量价齐升+国产替代

2025至2027年全球智算中心新增功率分别达15GW、24GW、32GW,年复合增长率53%,带动变压器需求同步高增。海外算力向中国转移,出口缺口拉动国内产能释放,液冷配套、高功率适配推动产品升级,单价较传统产品提升20%-30%,毛利率提升5-8个百分点。头部企业进入英伟达、阿里、腾讯白名单,6-12个月的认证周期形成壁垒,国产市占率从15%向25%+提升。

3.2 SST:刚需驱动+订单兑现,五年十倍增长

英伟达白皮书明确2027年AI数据中心采用“10kV AC→800V DC”SST方案,替代传统三级架构,全链路效率从85%提升至98.5%,微软、谷歌已启动试点。数据中心为SST第一增长曲线,全球超充站2025年达1.2万座,2030年增至8万座,单站SST投资300万元,光伏并网1500V电站2030年占比75%,为后续增长接力。2025年为SST订单大年,四方股份、中国西电占据70%以上市场份额,订单排至2027年,2026年进入业绩兑现期,相关标的收入占比超20%,净利润翻倍。

3.3 标的分化核心原因

高增标的以SST龙头与AI变压器核心企业为代表,在手订单超20亿元且排至2027年,掌握SiC、高频磁集成等核心技术,绑定英伟达、阿里、国家电网等优质客户,SST毛利率超40%,AI变压器毛利率高于20%,增长曲线覆盖智算、新能源、电网多主线。低增标的为传统变压器企业,无SST布局,仅依赖通用型产品,毛利率15%-20%,增长乏力。

四、关键催化节点(2026-2030)

4.1 短期(2026年第一至第二季度,情绪驱动)

2026年第一季度,四方股份、中国西电披露SST订单同比增长超200%,点燃板块情绪;3月APEC会议上,英伟达强调SST为800V架构唯一方案;6月台北电脑展,维谛、台达发布SST批量交付计划。

4.2 中期(2026年第三季度至2027年,业绩驱动)

2026年第三季度,北美云巨头亚马逊、谷歌落地首批10MW级SST订单,行业从主题转向业绩;第四季度,核心标的SST收入占比超20%,净利润翻倍;2027年“东数西算”全面开工,SST渗透率超15%,进入规模化替代期。

4.3 长期(2028-2030年,估值重构)

2028年SiC成本降至1.3元/W,SST全面替代传统变压器,行业规模超800亿元;2030年SST在数据中心、超充、电网渗透率分别达30%、40%、15%以上,核心标的实现估值与业绩双翻倍。

本报告数据均基于市场公开信息及行业预测,不构成具体投资建议,投资风险自负。