ST京机:被忽视的马斯克光伏铲子股

$ST京机(SZ000821)$ 子公司,晟成光伏,二期投产在即。

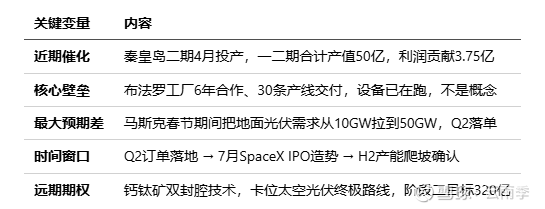

核心结论

一句话:A股目前为数不多实锤确认给特斯拉/SpaceX供货的光伏设备商,100亿不到的市值就是一个定价错误。

也不废话了:直接上表格

综合净利率7.5%,扣除每年约1亿减值影响,22xPE → 基础市值155亿。

一、布法罗工厂:A股最硬的马斯克供货关系

这是整个逻辑里最核心、也是市场认知最不充分的部分。

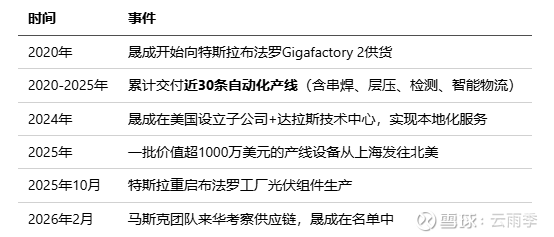

1.1 实锤证据链

30条产线是什么概念?

布法罗工厂120万平方英尺,纽约州投了近10亿美元建的。这个工厂里的光伏自动化设备,主力供应商就是晟成。不是"可能合作""在谈""框架协议",是6年持续交付、设备已经在跑的铁关系。

对比一下市场上其他"马斯克概念股":

迈为股份:SpaceX签了12条HJT电池线,确认的,但迈为市值500亿+

晶科、隆基:马斯克团队来考察了,两家都发公告否认有合作

协鑫集成:蹭了四个涨停板,然后发公告说没有太空光伏订单

京山轻机是目前A股极少数有实锤交付记录的马斯克光伏供应商,但因为ST标签+光伏下行周期,市场几乎没给这个关系定价。

1.2 为什么这个关系很难替代?

设备供应商的粘性是非常强的。全自动化产线涉及串焊-层压-检测-物流的全流程协同,换供应商意味着:

1. 重新调试整条产线的工艺参数

2. 重新做设备兼容性验证

3. 重新培训操作和维护团队

4. 承担产能爬坡期的良率风险

6年、30条产线积累的Know-how,不是换个供应商就能替代的。更何况晟成已经在美国本土布了子公司和技术中心,售后响应就在家门口。

二、50GW预期差:春节期间发生了什么?

2.1 达沃斯炸弹

1月22日,马斯克在达沃斯论坛宣布:SpaceX+Tesla计划三年内在美国落地**200GW光伏制造产能**。

100GW地面光伏(Tesla主导,TOPCon路线,给AI数据中心供电)

100GW太空光伏(SpaceX主导,HJT+钙钛矿叠层路线)

2024年全美光伏年装机量才50GW左右。马斯克一个人要干4倍。

2.2 从10GW到50GW

达沃斯之前,市场对特斯拉光伏的预期是:布法罗工厂扩产到10GW,就完事了。

但春节期间情况剧变。马斯克团队的实际需求规模远超此前预期。Tesla官方招聘信息:"公司目标是到2028年底在美国部署100GW太阳能制造产能,从原材料开始。" 配合多个州的工厂选址评估(纽约、亚利桑那、爱达荷),这已经不是布法罗一个点的事了——是全美多点开花、从10GW直接拉到50GW量级的节奏。 老马有时候说话是有点虚,但是每次吹了也都是全力在干,铲子股肯定是最先受益的。

层压机单GW价值量约2000万元。单GW通常需要4-6台层压机(约每14秒下线一片组件的效率)。这值多少钱可以自己按下计算器![]()

2.3 Q2是关键时间窗口

这些订单的落地时间预计在二季度:

1. 二期4月投产:产能准备好了,才能接大单

2. SpaceX七月IPO:马斯克需要在IPO前展示光伏+AI+太空的完整产业布局,二季度密集释放订单是最合理的造势节奏

3. 关税窗口:中美设备出口政策窗口,早落地风险更小

SpaceX这次IPO估值谈的是1.5万亿美元,合并xAI后市值超1.25万亿,人类历史上最大的IPO。马斯克需要一个完整的故事:火箭+卫星+AI+太空光伏+地面光伏+储能。每一环都需要供应链的实锤支撑,京山轻机恰好卡在"地面光伏设备"这个环节上。

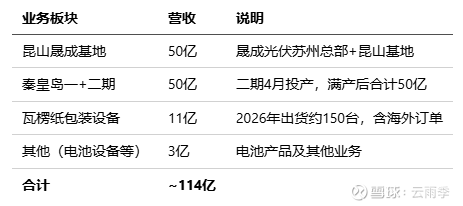

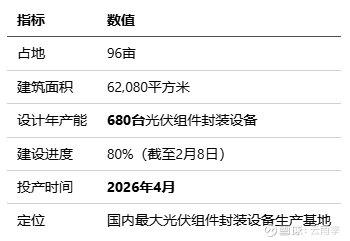

三、晟成二期:被ST标签掩盖的产能

3.1 基本面

秦皇岛晟成自动化,京山轻机全资子公司晟成光伏旗下的核心制造基地,专注层压机。连续三年国内层压机市占率第一、全球前三。层压机整体市场规模65-75亿,京山轻机市占率约60%。

二期项目:

3.2 两个杀手级产品

二期不是简单的产能复制。

电磁层压机是二期的核心看点:入选河北省首台(套)目录,评定"国际先进"。2月9日首台套已启运出海。占地减50%、产能提33%、能耗降32%、单位面积产出+60%——对下游而言ROI极高。

3.3 产值测算

四条路径交叉验证:

路径一:以昆山基地等比扩产。 昆山基地约120亩,满产年产值50亿。秦皇岛二期96亩,按面积比 → 满产产值约40亿。

路径二:单台价格 × 产量。 680台产能,按200台电磁(500万/台)+480台传统(250万/台)→ 满产约22亿(仅层压机,不含整线配套)。

路径三:北美需求推算。 100GW产线建设,假设100%供应,层压机一项新增约11.8亿(未含整线溢价)。

路径四:综合校准。 路径一偏乐观(等比不精确),路径二偏保守(仅层压机)。

结论:秦皇岛二期满产产值设定为25亿,一期二期合并产能50亿。 以7.5%净利率测算,贡献约3.75亿利润。

3.4 利润率说明

净利率7.5%而非更高,主要受制于两个因素:

1.应收账款恶化:设备交付周期长(交货→上线联测→验收),验收前的发出商品退货导致减值

2.减值影响:每年约1亿的存货/应收减值持续蚕食利润

除非应收问题大幅缓解或交付周期大幅缩短,短期利润率难以大幅提升。但如果应收/营收比恢复到70%健康水平,可贡献约1个百分点净利率提升;叠加电磁层压机和海外瓦楞纸的技术进步,2026年综合净利率有望达到7-7.5%。

四、远期期权:钙钛矿双封腔技术

4.1 布局

晟成光伏旗下昆山晟成光电,国内较早布局钙钛矿设备:

2021年:投资10亿建智能装备制造中心,专攻HJT和钙钛矿叠层电池核心设备

2022年:团簇型多腔式蒸镀设备量产

2024年4月:交付钙钛矿单结+叠层电池全线设备,成功制备500mm×500mm钙钛矿组件

2025年:与航天八院合作的卫星钙钛矿组件完成在轨验证

首个出口美国的钙钛矿叠层电池全线设备

4.2 双封腔技术

晟成的层压机产品线覆盖单层到多层、单腔到三腔结构。在钙钛矿领域,双封腔(dual-chamber)半自动蒸镀系统是核心工艺设备,用于钙钛矿材料和金属电极的高精度蒸镀。

太空光伏的终极路线就是钙钛矿叠层——轻质、高效(目标效率30%+)、耐辐射。SpaceX的100GW太空光伏,最终一定走到钙钛矿路线上。晟成在这个领域有设备、有交付记录、有航天验证经验,卡位清晰。

京山轻机当前的定价,反映的是"光伏下行+ST处罚"的悲观预期。但市场忽视了三件事:

1. 二期4月投产是实实在在的产能释放,不是PPT

2. 布法罗30条产线是实实在在的供货关系,不是蹭概念

3. 马斯克50GW需求升级是实实在在的预期差,不是画饼

春节不打烊,最后祝大家发财!