叠瓦工艺预期差 + 太空光伏组件产业链深度梳理

一、叠瓦工艺:为什么是太空光伏的"最优解"之一

核心逻辑

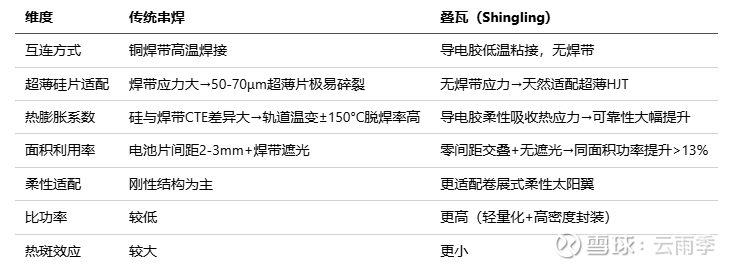

SpaceX太空光伏追求极致减重与柔性,超薄硅片(50-70μm)如果用串焊,硅与焊带膨胀系数差异大,轨道极端温变(±150°C)下脱焊概率极大。叠瓦是结构性的技术优选。

早在1971年,中国"实践一号"卫星就采用叠瓦型晶硅电池供电,在轨正常运行8年。叠瓦在太空应用有天然的历史渊源。

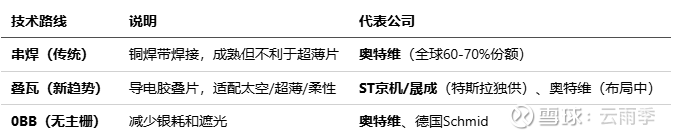

传统串焊 vs 叠瓦(Shingling)对比

二、京机 vs 奥特维:叠瓦赛道的竞争格局

奥特维(688516)

- 地面光伏组件设备绝对龙头,串焊机全球市占60-70%

- 核心优势在串焊,叠瓦对它来说是"自我革命"——叠瓦取消了焊带,串焊机价值量被削弱

- 虽然布局了叠瓦方案(划片机+叠焊机一体化),但目前无明确大规模叠瓦整线交付案例

- 太空光伏方面表态"尚处初期探索和研发阶段"

ST京机/晟成光伏的差异化优势

- 叠瓦整线独供地位:晟成是特斯拉北美叠瓦组件整线的全球唯一供应商,25年已交付0.5GW级设备

- 北美组件设备市占率>50%:已向美国本土交付近30条光伏组件自动化产线

- 先发卡位:特斯拉10GW+40GW的扩产路径中,叠瓦路线一旦确立,晟成大概率锁定大部分份额

- 单GW价值量超预期:叠瓦组件设备整线单GW价值量中枢1.5亿(vs国内组件线约0.7-0.8亿),北美价值量是国内2倍

- 层压机龙头:全球市占50-60%,组件封装核心设备

关键预期差

市场把京机当"光伏+包装+锂电"的周期股看,给30-35x PE

叠瓦整线独供特斯拉的逻辑完全没被定价

若10GW叠瓦先落地:10×1.5亿=15亿收入增量(vs 2024年全公司收入87亿)

若50GW全落地:50×1.5亿=75亿收入增量,弹性巨大

三、太空光伏组件生产产业链全景

太空光伏的"组件生产"分两大核心环节:电池片制造 和 组件封装。

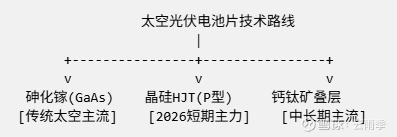

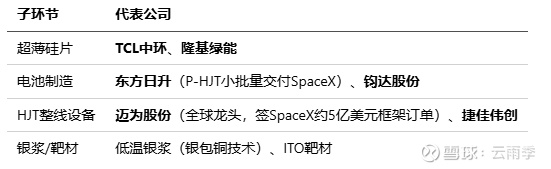

A. 电池片环节(三大技术路线并行)

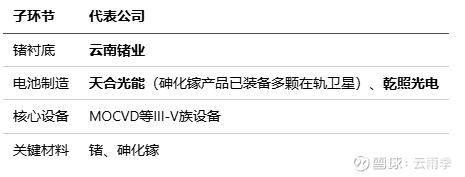

砷化镓方案就是乾照光电嘛,但是这个方案里还是要用到锗。锗的产能又严重受限,近期最有机会上量的方案就是P型HJT了。

1. 砷化镓电池(传统太空主流)

效率:AM0标准下30%+,多结理论极限47.1%

比功率:>0.35W/g(晶硅的3倍以上)

成本:极高,20-30万元/m²

成熟度:高,已装备多颗在轨卫星

2025全球产能:100-150MW

2. 晶硅HJT电池(2026短期主力,SpaceX主选)

效率:26-28%

比功率:0.1-0.2W/g

成本:较低,可借助成熟地面供应链

核心优势:P型HJT抗辐射性能与砷化镓相当,超薄化(50-70μm)轻量化,低温系数好

SpaceX已确定P型HJT为短期技术路线

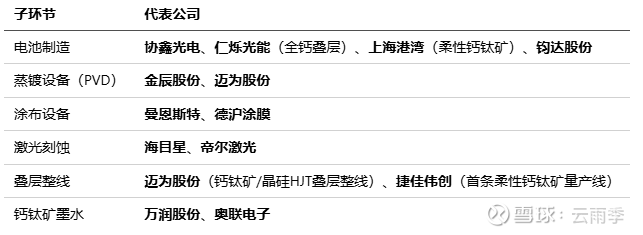

3.钙钛矿叠层电池(中长期主流方向)

效率:理论极限43%+,晶科叠层电池已达34.76%

比功率:10-30W/g(远超晶硅和砷化镓)

成本:理论最低

成熟度:低,中试阶段,稳定性待验证

中国产能占全球60%+,领先美国1-2年

B. 组件封装环节(电池片→成品组件)

组件封装是把电池片互连、层叠、封装成可用模组的关键步骤,太空场景要求更高。

工艺流程:

电池片 → 切片 → 互连(串焊/叠瓦) → 排版叠层 → 封装(层压) → 测试 → 成品组件

1. 切片环节

2. 互连环节(核心差异化工序)

3. 排版叠层

电池片排列定位按设计图案排版 奥特维、晟成光伏

4. 排版叠层

EVA/POE胶膜+玻璃/柔性基板层压 组件密封保护 ST京机/晟成(层压机50-60%市占)、金辰股份

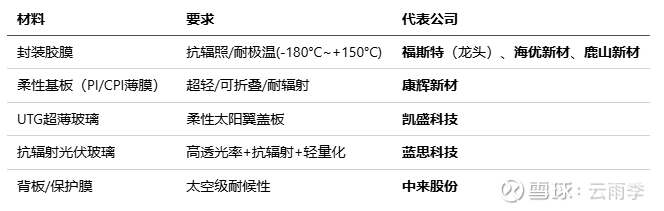

5. 封装材料(太空级要求)

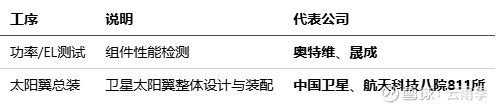

6. 测试与系统集成