02313申洲国际 一个永续需求的行业龙头

衣服是人类的基础需求,申洲国际是服装代工厂,为优衣库、耐克、阿迪达斯、彪马、李宁、安踏等代工服装,申洲国际是其中的龙头企业。一般的认知就是代工厂利润低,挣的是血汗钱,其实,申洲国际的净利润率超过他的客户,长期平均ROE也接近20%,这是了不起的,因为他不是轻资产公司,需要投入厂房和机器等资产的,在重资产模式下,还能做到20%ROE的并不多。所以,我们来分析一下这个公司,主要的分析思路:

第一步、需求端分析,业务收入主要取决于:

1.1 现有客户的成长性

1.2 申洲在客户的供货占比

1.3 新客户的拓展情况

1.4 产能,申洲的供应能力

第二步、毛利率分析,分析历年影响毛利率的因素,长期毛利率展望是怎样的,行业竞争格局如何,内卷的厉害吗? 第三步、费用率分析,长期是否稳定?第四步、自由现金流分析,了解每年的资本开支去向,折旧情况,分红的情况。第五步、风险分析,需要了解可能出现什么风险,尤其是关税的影响。第六步、做一个简单的DCF分析。

第一部分 需求端分析

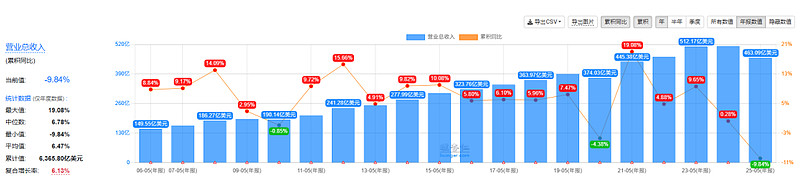

公司代工的衣服主要包括运动、休闲、内衣等,属于基础需求。观察他的上游的收入可以了解需求的情况,比如耐克在过去的20年的收入持续增长:

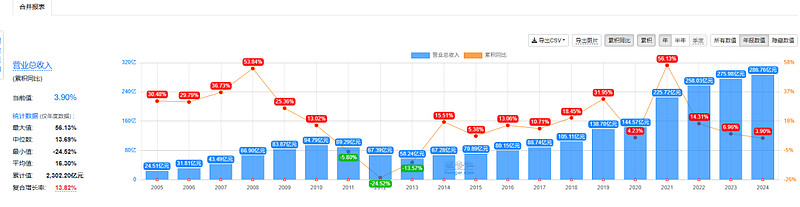

又比如李宁,有些年份遇到过经营困难,但是,总体趋势还是不断增长:

未来,相信大趋势还是增长,运动的人会越来越多的。但是,考虑到人口放缓,增速应该没有原来这么快。

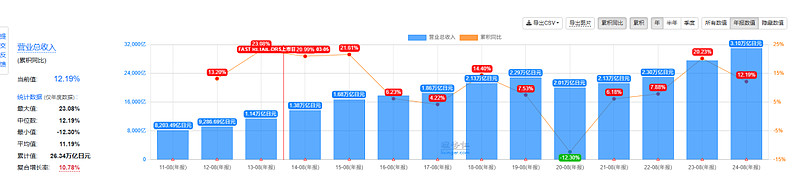

即便是经济增速很慢的日本,优衣库的增长还是不错的:

(FAST RETAIL-DRS( 06288.hk))

不过,优衣库不仅仅在日本做生意,而是在全球。我们看看申洲国际在各个地区的收入情况:

日本增速确实很少,其他地区增速都很快。

这里还有一个思考点,就是即便某个品牌出现问题,但是衣服的需求还在,所以,作为代工厂,永远是有需求的,不存在品牌风险。

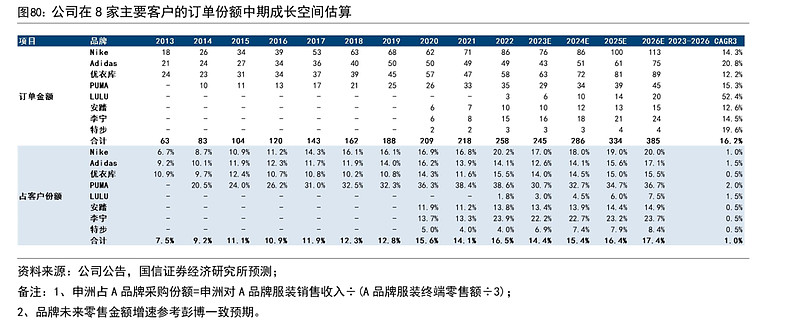

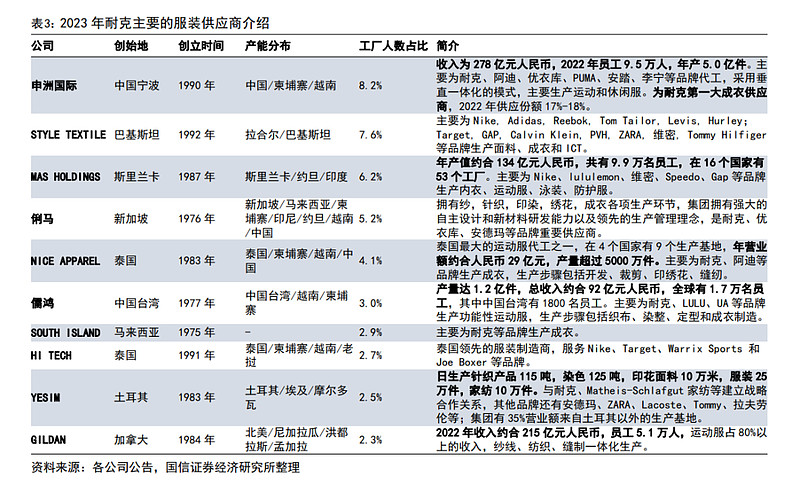

第2小点是考虑公司在某个品牌的占比,这是一个细致活,发现券商研报里面已经算好了,那就直接拿来用:

方法是毛估估的,即申洲的某品牌收入/某品牌销售收入的1/3。但是看看大致的趋势是没问题,可以看到在各个品牌的占比都是上升的。

我自己算了一下耐克的值,和上图有出入,同样的公司,我算耐克的的结果值只有7%左右,而图里面有20%占比。由于没有券商的原始取数,所以无法核对,但是,大概率券商算的趋势应该是对的。

问了AI,说申洲占耐克服装订单的10%。所以,三个数字都是不太一致的。不过,考虑到每个品牌公司都会有10家专业的代工厂,所以,不能指望这个比例持续上升,从供应链安全角度,品牌方不会让单一代工厂占比太多。

那需要思考一下,为什么公司的份额可以一直增加?其他代工厂应该也在成长啊。这个应该还是投入的问题,申洲的管理层敢投入,一直在增加产能,有些企业可能会选择保守一些。待会在行业对比里面可以继续观察。还有一个因素,好企业利润高,可以再投资的绝对金额就高,所以可以不断增加产能。且这个产能可以被品牌方消化。

第3小点是公司是否有能力拓展其他客户,特别是近年来,安踏等国货品牌崛起,这个在上图那个券商研报里面也已经有答案了,不仅国货平台,如lulu这样的国际新品牌,公司也有接到业务,而公司的年报里面的描述的,优先保障大客户的供货,在大客户保障的前提下,正确其他客户的订单。这个是可以理解的,后面谈到竞争的时候还没提到,品牌方客户当然也看中价格,但是最重要的是看中交货速度,质量等,所以,公司必须先服务好当前的大客户。

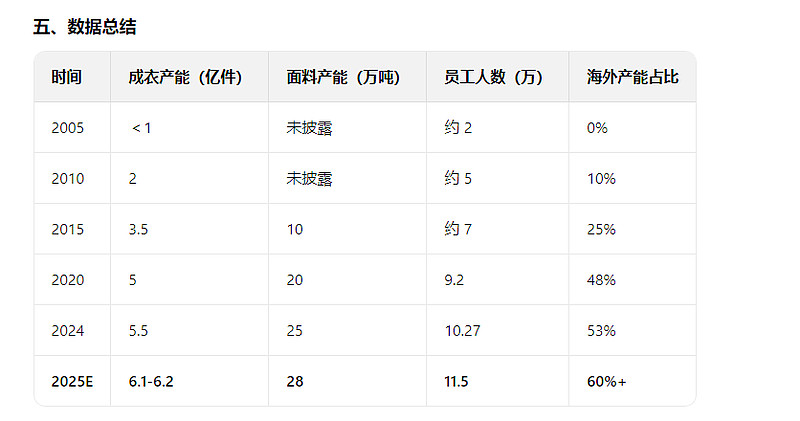

第4小点的公司的产能,我问了AI,给的结果是这样,

2005年1亿件,2024年是5.5亿件,从我看财报的数据,大致是吻合的,就是过去10年增长1倍,过去20年增长6倍。但是不能线性外推未来,未来10年的合理预期增长假设为1倍。

第二部分 毛利率分析

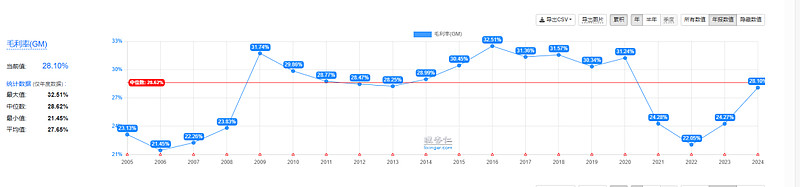

先看一下结果,各个代工的毛利率相对是稳定的:

下图是申洲国际的毛利率趋势,从图像看有波动,但是,其实波动没那么大,在22%-30%之间波动:

参考历年年报,影响毛利率的主要因素有:

1、原材料价格,这个呈现波动态势,其中21、22年就有棉花涨价的因素

2、人工成本,这个总体的趋势是逐年上升的,但是这个成本的上升基本上可以转嫁品牌方。

3、产能利用率。其中19年的上升,22、23年的下降,其中都有产能利用率的因素

4、疫情期间封控,21、22年的毛利率下滑有这个因素。

5、出口退税增加,09年毛利率大幅上升就有这个因素,目前已经是最高退税比例17%。

另外还有一些因素,比如管理好坏,附加值高的产品比例(比如特定面料),但是,这个对于公司本身的变化不大,只是相对其他公司他们的毛利率要高一些。

从品牌方的角度看,没有逐年要求供应商降价,主要的原因是:

1、耐克就出现过血汗工厂事件,影响品牌形象,销量下降50%,所以,品牌方不想再次出现血汗工厂事件,会给代工厂一定的毛利率。

2、品牌方的采购价格大概是销售价格的1/4,这次越南加税20%,理论上品牌方提价5%就可以消化,当然,具体应该也会让代工厂让一部分利润,有品牌方表示让产业链的各个环节一起来承担关税。

3、除了价格,品牌方更注重质量和交货期,比如优衣库的策略是一旦发现某款产品销量很好,就会快速下单,快速供货,这两个因素比较价格还重要。

所以,品牌方对于代工厂的考虑是一个综合因素,据说,申洲国际的综合分数一直是比较高的。

根据券商研报,品牌方的主要考核点包括:1、FOB 履约能力,2、价格,3、关税,4、交货期、5、可靠性等等共计15个因素。所以,这个行业竞争的是综合能力,而不是单纯打价格战。

品牌方一视同仁,按综合因素来打分,如果申洲各方面能力强于同行,就能获得更好的毛利率,所以,品牌方不会单独打压申洲的毛利率,而是会给行业一个标准的价格。

另外,从竞争的角度看,5个对比公司的ROE如下:

申洲国际平均ROE接近20%,在服装领域应该是在前列的(不如华利集团,排名第二),ROE高就可以更多的利润投入到新产能。综合能力强,新产能容易被品牌方接受。这个就是申洲国际的核心竞争力。

从微观看,以耐克为例,供应商列表如下:

这里列出10个供应商,看供应商的创立时间,几乎都是有几十年的历史。应该是品牌商大约需要10个供应商,品牌商的供应商也基本固化了,新的代工厂很难打入现有品牌,因为他确实不需要了,单纯价格低打动不了他,而没有一定的规模,品牌商也不信任你。

新产生的品牌,比如lulu,也是优先找现有这些代工厂,因为质量能够把控,具体参见前面的考核要点,而行业内的竞争,通过者几十年的发展,至少看到申洲国际是在缓慢增加产能的,而其他公司有些没上市,也不好判断,至少申洲在这个行业里面是位于前列的。

第三部分 费用率分析

再看5个公司的对比,每个公司的费用率都比较稳定,其中华利集团最厉害,还在不断下降。裕元集团的比较夸张,远远超过行业平均值。申洲国际的营业费用率(管理费用+营销费用+研发费用)从2015年的9.6%下降到2024年的7.7%,这里有一些规模效应,由于预期未来10年产能增加1倍,所以,可以预期这个费用率至少能够保持,也可以预期长期看小幅下降。

第四部分 自由现金流

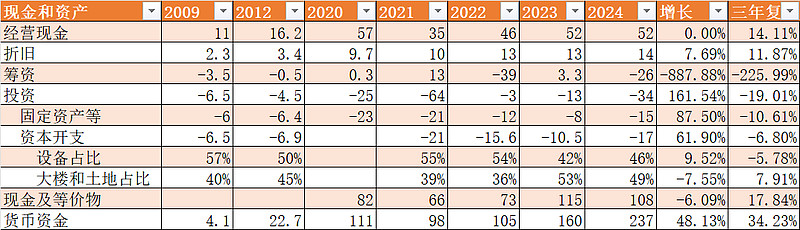

最近几年,公司的资本支出略大于折旧,且其中50%左右用于大楼和土地,说明比较大的比例是在新建产能,即维持性的资本开支应该是小于折旧的,所以,这样看,去掉扩张性资本支出,经营现金流应该是大于利润的,但是实际值经营是小于利润,主要是应收和存货的增加,这个主要还是业务规模扩大的原因,按照公司的说法,这些品牌方有完整的付款流程,到货验收付款都是系统自动的,不需要去催货款的。

公司的现金流大概60%用于分红,另外一些留在了公司,其实也没用掉很多,所以,货币资金也是积累的越来越多。

唯一的遗憾是分红税,公司是开曼群岛注册的,国内的利润汇出去要扣10%的所得税,然后港股通投资中,个人拿到分红又要扣20%,分红税有点高。但是这个不是决策的主要因子。

第五部分 风险分析

风险1:最大的风险当然是被品牌方抛弃,目前看没有这个风险,过去的三十年已经证明公司的管理能力还是不错的。

风险2:当下的风险主要是关税。越南20%,柬埔寨19%,这个是已经固定了。公司说过,品牌方还没要求降价,但是,从品牌方的电话会议看,会要求制造商也让点利。

另外一个是全球对中国的关税,目前只有美国对中国加税,所以,公司有腾挪空间,国内产能供货国内和非美地区,越南和柬埔寨的产能供货美国。但是,如果全球对中国加税,中国的产能可能比较危险,这个只能相信国运了。

风险3:上游品牌方丢失市场,虽然可以切换品牌方,但是需要时间,也要付出代价。相信这是一个缓慢的过程。

风险4:如果机器人可以代替人,产业就可以回北美了,我觉得这个概率不大,其实,全球人们都要活,总是会有适应不同的人干的活,这个是自然之道。不能是美国什么都自己干了,其它低收入国家永远没有收入。其实申洲应该也是在研究这个,力图让员工干得更轻松,用更多的机器替代。

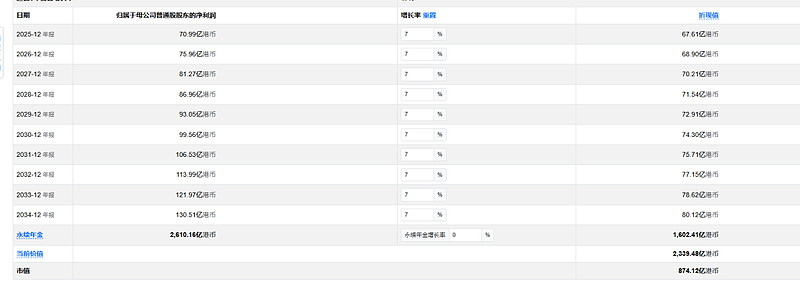

第六部分 估值

当前估值13倍,之前分析自由现金流大于净利润,所以按利润算现金流, 假设增长是7%,10年后0增长但业务永续,折现率5%,折现值是2300亿市值。考虑到分红有折扣,可以按1800亿计算,相比当前860亿市值还是有安全边际的。