滨江服务(03316)分析

一、行业特征

物业其实就是管家,对于一个不动产,管家是肯定需要的,有分歧的是,应该给管家多少钱,以及谁来做这个管家?

几个对行业不利的情况:

1、业主提出自治的需求

经常可以看到一些视频,说业主自治后,物业省了多少钱,还是给业主发红包。我觉得这些是个案,对于大部分物业公司,毛利率很低,甚至净利润是0,业主自治后,总还是需要有人来管理这些日常维护工作,哪个业主会愿意吃力不讨好的来做管理者呢?而且业主的管理能力会超过专业的物业公司吗?所以,这个问题我觉得不必担心。

2、政府引导甚至管理价格下降

部分城市出台的物业管理指导价格,比如长沙市《关于规范物业服务收费管理的通知》,里面给出了指导价格,其中电梯住宅物业服务费最高不得超过 1.5 元 / 月・平方米,非电梯住宅物业服务费不得超过 0.8 元 / 月・平方米,但是这个趋势没有蔓延,这个有一定的影响,看这个是否是趋势,目前影响范围不大,更多城市还是选择市场自主定价,因为不同的物业费约等于不同的服务品质,应该给业主自由选择品质的机会。

3、人工成本不断上涨

人工成本在物业行业占比往往超过50%,而人工成本的总体趋势是上涨。

解决办法主要是利用科技手段,比如智能门禁、自动巡检机器人等的应用。

比如万物云利用规模效应采用蝶城方式,成片维护几个小区,减少专业维护人员的数量。

4、小区设施老化

随着小区年限的增加,物业设施会老化,需要更多的维护成本。物业费有两种收费方式,酬金制和包干制,绝大部分都采用包干制,意味着老化增加的维护成本需要物业承担。

解决办法大概有三个:

1、提价,后面会提到,这个比较困难。

2、降低品质,但是部分像滨江服务这类企业不愿意降低品质

3、更换设备,需要动用维修资金,或者利用政府旧改政策

5、物业费提价困难

流程比较复杂,需要业主投票,其实,真正困难的是业主心不齐,很多人对于涨价总是抵触的。需要2/3的户主(含面积)通过才可以提价。

6、有效益的小区竞争激烈

对于有效益的小区,特别是次新小区,如果公开招标,经常引发物业公司带资进场。

虽然没有可考证的数据,从消息面看,辞掉原物业,公开招标新物业的消息并不多,所以推断这类小区占比不高。

不过,行业也有利的因素:

1、永续的需求,SaaS模式

不动产是需要持续维护,不然就荒废了,比如英国很多城堡低价出售就是主人维护不起了。

安保、绿化、垃圾处理,这些都是城市居民的基本需求。只要不动产还在使用,维护的需求就是永续的。且不动产还在不断增加。

有人说物业费不好收,其实物业收费也是有一定保障的,首先法律上是予以保护的,拖延不交物业费,真的打官司的话,物业公司都能赢,其次,在房屋交割的时候,中介都会提醒买家结清之前的物业费,也有些地方将物业费是否结清作为一个交易门槛。

2、客户锁定:更换物业也困难

基于同样的道理,虽然提价困难,更换物业也比较难,我之前在的一个小区,都说物业不好,但是真正后来成立业主委员会后,大家投票,也没把物业淘汰掉。不过,经历过投票的过程后,物业的态度确实好了不少。

3、行业规模大,集中度可能上升

这个行业的规模还是很大的,目前行业集中度比较少。未来有机会提高行业集中度。

4、社区增值业务有潜力

社区增值服务包括二手房买卖、二次装修、生活服务(送餐、团购、洗衣、养老、幼儿等),做这些增值服务的时候,物业公司天然要比其他机构更可靠,比如装修后有什么问题随时找物业。不过,要做好增值服务,应该不容易,需要有比较强的管理能力。哪种试图外包一下挣个差价的可能结果不会太好。

二、公司情况和财务数据

首先看他们的战略。

滨江的战略是高端化,其物业费高达4元多,主打品质,选择滨江服务,业主很有面子,且所管理的物业价格高于周边小区(这是管理层的说法,这点需要观察,后面详细讨论)

万物云目前平均物业费为3元/平方米,今年,他们提出了一个模块化的概念,探索物业费是否可以低于3元,主要是思路就是提供服务清单,业务可以自己选择需要哪些服务,自主决定小区的物业费价格,这也是抢占市场的一个办法。

接下来看他们的财务数据。

最近三年的收入增速为复合增速为37%,利润复合增速19%,增速达到19%,非常不错的增长。2021年经营净现金流入下降很多,从9亿下降到5亿,原因是2023年合同负债增加很多,24年合同负债没有增长,主要是公寓的装修款。

之所以能够保持这样的增速,有个比较重要的原因是关联房地产公司滨江集团没有像其他民营房企那样遇到很大的困难,没有暴雷。

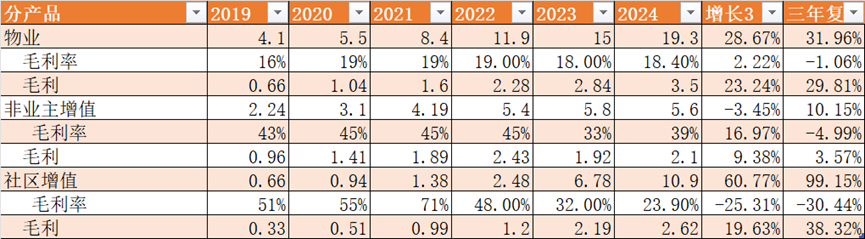

接下里看公司的收入和毛利组成:

物业是基础业务,收入占比最高,但是毛利率相对最低,不过比其他物业公司的毛利率要高出不少,平均达到18%的毛利率。24年收入贡献19亿,毛利贡献3.5亿。

非业主增值服务,就是给房地产爸爸打工,这部分房地产爸爸会让点利给物业,所以,毛利率很高,如果房地产爸爸出现问题,一个是这类收入占比就会迅速萎缩,另外一个问题是万一房地产爸爸没钱了,这部分就变坏账。这部分收入5.6亿,但是毛利2.1亿,毛利占比不低。

社区增值是给社区居民提供服务,包括二手房买卖、生活服务,公司这两年社区增值突然加速,是因为房地产爸爸交付了很多公寓,公寓都交给公司来装修。社区增值的具体组成如下:

优居占了大部分,这部分生意不算永久性的,就看后续还有多少这类公寓。

(就濱江集團及濱江集團一間聯營公司出售的若干商業公寓提供硬裝服務產生的收入為人民幣503.0百萬元,較2022 年的人民幣85.2百萬元增加490.4%,佔本集 團2023年總收入約17.9%。)

从上面这份收入和毛利明细看,总体上非长期可持续业务占比有点高,需要警惕。

来对比一下万物云的情况:

万物云的主业物业服务,对私和对公业务合计收入292亿,毛利32亿。

开发商服务收入从26亿下降到15亿,毛利仅为0.7亿。

显然收入结构上,万物云的更为健康。

再看企业经营的具体细节:

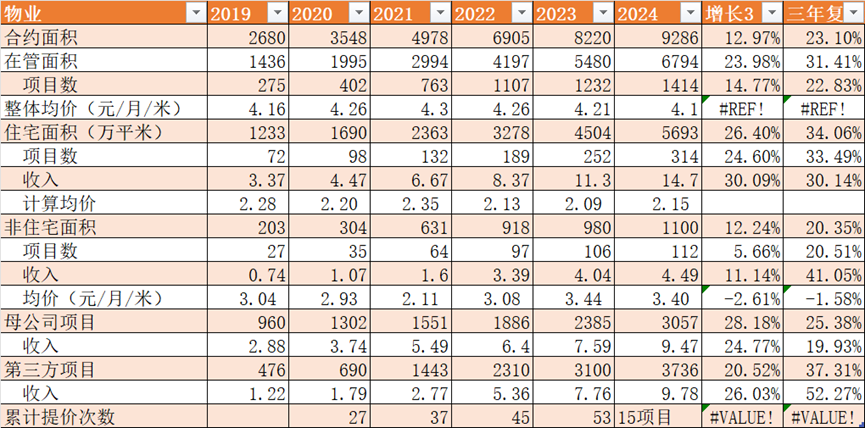

合约建筑面积9286万平方米,在管建筑面积6794万平方米,意味着在手订单全部履约后,还可以增加36%的规模。这还不包括未来还会继续新签项目,新签项目包括房地产爸爸的项目,以及公司自行拓展的项目。从目前的收入看,这两类项目的收入各占50%,说明公司的外拓能力强,外拓能力强代表市场认可公司的管理水平和物业品牌形象。

公司走的高端路线,公司年报里面提供的均价为4.1元/平米,但是我计算的价格要大大低于这个数字,应该是在管面积和实际收费面积的差异,好像相差有点多。这点还太清楚原因。

公司说如果收费太低的时候会提价,实际每年大概提价10多个小区,占1/30,对于不接受提价的小区,公司会选择退出,而不是用降低品质去应对。

过去的在管面积的增速还是非常快的,预计后面的增速将下降。

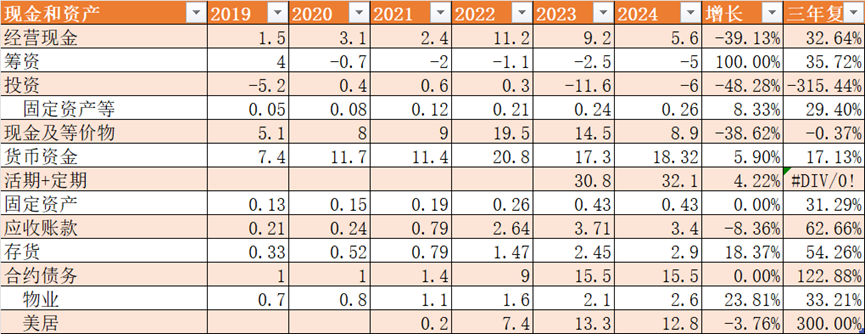

资产负债表也比较干净,投资现金流支出主要是购买定期存款。每年有足够的现金流入,资本开支很少,自由现金流不错,合约负债里面,美居占大头,主要就是公寓装修。

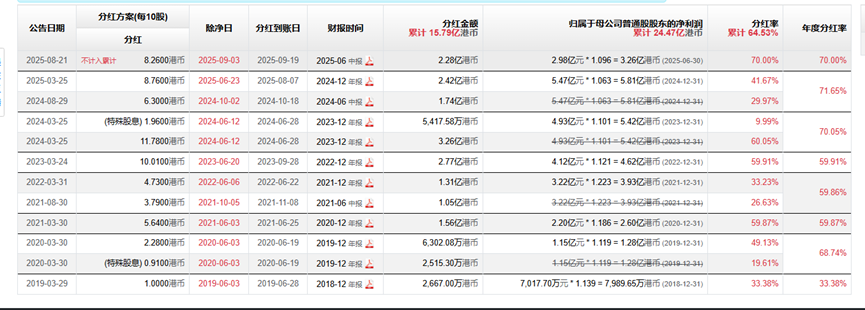

在分红层面,由于没有大额资本支出,所以,分红力度不错,达到70%。目前没进港股通,预计1-2年进港股通,港股通要交红利税。

很多物业公司喜欢并购,滨江不太喜欢做并购,都是内生增长。

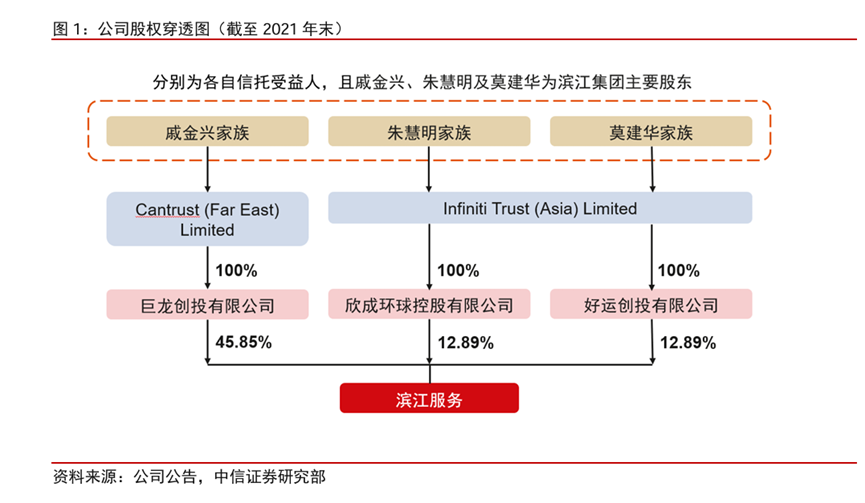

三、股东和管理层

公司的主要股东不是滨江集团,而是滨江集团的股东。

2023年更换董事长/CEO,朱总到了退休年龄,新任CEO是从地产公司派遣的。

余忠祥先生,53岁。余先生于2023年10月起加入本集团。凭借其丰富的经验, 余先生主要负责本集团的整体管理及业务营运,包括协调董事会事务、制定策 略及营运计划以及作出主要业务决策。余先生有约30年房地产相关行业经验, 有丰富的地产开发及销售管理经验。加入本集团之前,余先生于2020年2月至 2023年10月担任杭州滨江房产集团股份有限公司(一家主要从事房地产开发的 公司,并于深圳证券交易所上市,股票代码:002244)( 「 杭州滨江地产」)执 行 总裁;于2011年8月至2020年1月,担任杭州滨江地产常务副总经理;于2005年 至2011年7月,担任杭州滨江地产副总经理;于2003年至2005年期间,担任杭州 滨江地产项目经理。在1993年至2003年期间,余先生就职于杭州广宇房地产集 团有限公司。余先生已于2023年10月26日起不再担任杭州滨江地产执行总裁一职

属于控股股东+职业经理人的模式。新CEO来自房地产集团,以前地产好的时候估计都不会来物业公司,现在房地产不好了,物业的高管也成香饽饽了,从CEO薪酬水平看,2021年大幅提升,后续基本和业绩挂钩。

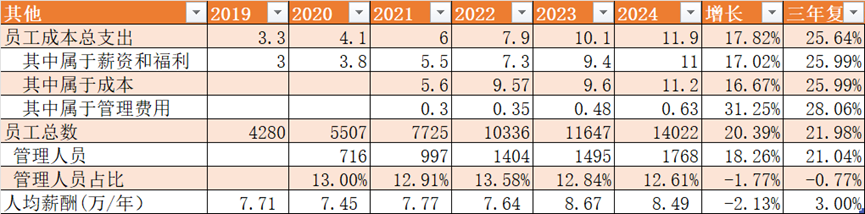

从员工工资层面看,人均薪酬确实在增加,但是增幅还是有限,三年复合增长仅为3%,2024年还有所下降,大概是最近几年经济不好,导致普通服务人员工资下降。

四、风险分析

1、被业主抛弃的风险。

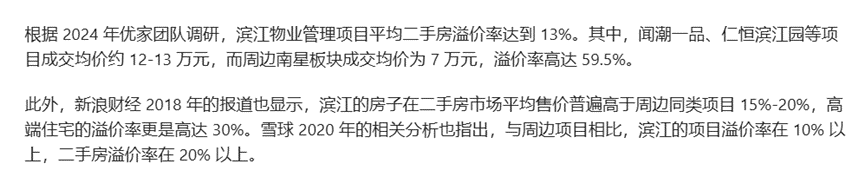

管理层说滨江管理的项目相比周边房产有溢价,这个也很难调研,我就问了AI,AI的回复如下:

AI的这个回复也不是实地调研,而是根据网上的信息总结的,但是实地调研一定能得出结论吗?我觉得房子的溢价是多方面的,户型、房龄、容积率都有关系,我猜想是这样的,滨江服务选择参与的项目本身就是高端的,因为滨江的价格高,服务肯定相比价格低的好,然后高端的楼盘也愿意选择滨江服务,因为滨江服务在杭州已经有了一定的名声。

如果一个高端小区需要外选物业公司,比如选了一个中海物业,可能就体现不出来楼盘的高端。

所以,我觉得,滨江就是和高端楼盘走捆绑的方式,当然,既然收了这么高的物业费,当然要把档次提升上去,保安要年轻,各种设施也要高端化,形成高端形象。

一个高端楼盘,本身房价高,这个时候物业是给房子增值的,所以业主也愿意付费。

而一个普通楼盘,物业对于业主是一个成本,所以,业主希望成本低一点好。

2、失去高端形象

只要管理层不犯错误,这种概率不大。

3、竞争对手也想进入高端市场

直觉来看,物业就是找一些服务人员完成服务,服务也不是太复杂,貌似门槛不高。而普通物业往往不挣钱,所以,谁都想进入高端市场。

但是,要建立高端形象应该还是不容易,滨江服务重点做杭州市场,在杭州市场有些名气了,所以,买房的人会把滨江服务和好楼盘产生关联,在其他城市拓展相对就难。同样,在杭州市场里面,要有人想替代滨江服务的地位也难的,因为高端楼盘就这么多,如果已经有了一定的规模,后来这想要追赶还是比较难的。

4、房地产爸爸补贴的业务

大部分民营房企都陷入危机,只有滨江集团独善其身,主要得益于杭州房地产新房市场和二手房的倒挂现象,使得去化还是不错。还有杭州有阿里巴巴及六小龙等创新企业,支付能力较强,房价相比上海不贵。

目前看,现在倒挂现象已经基本消失,未来的杭州房地产市场也存在变数,所以,非业主增值服务的利润可能面临变数。

5、社区增值业务

公寓装修增值服务占比太高,这部分并非来自业主长期需求,未来收入可能会下降。

五、估值

由于滨江服务的利润都是现金流入,所以可以用PE来看,当前11.5倍,股息率6.5%。

看绝对估值应该不贵。

但是需要考虑滨江可能刚好过去的一段时间快速增长,后续可能降速甚至短期出现业绩下降的情况,同时考虑到这个行业不怎么性感,当前估值算是合理估值偏下,相比之前,安全边际还是差了一些。