宝信B - 一个低估的信息化公司

一、公司业务

宝信软件的前身是宝钢集团的信息化部门,后来独立上市,目前宝钢股份依然是公司的大股东,占49%的股权。

公司同时拥有A股和合B股,宝信在B股里面,是少有的科技类公司,且估值较低,这是我注意到这家公司的原因。

公司的主要客户是大股东,所以关联交易很多,看公司的时候最担心的就是关联交易,大股东要是少给点,那业绩就差了。这次,墨菲定律又生效了,担心什么就来什么,2025年,公司前三季度收入下降27%,利润下降43%,主要原因就是大股东的业务减少,钢铁行业本身也不好过,所以IT支出减少了,导致公司利润减少。

这个时候,就需要考虑到底是临时落难,还是永久性损失?

二、主要经营数据:

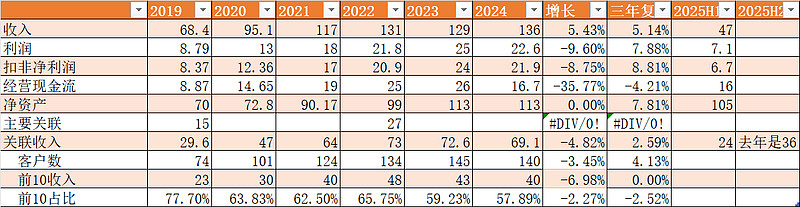

公司最近几年利润增长还是非常不错的,相比2019年,收入增长90%,利润增长150%,软件有边际效应,利润增长快于收入增长。而关联收入增长130%,从2019年的29.6亿,增加到68.1亿,说明关联收入作用更大一些。关联交易中,前10客户的收入占比下降,总客户数都有增长,客户数的增长主要是钢铁行业的不断兼并,2017年,宝钢和武钢合并形成宝武集团,后续不断兼并,比如马钢等。

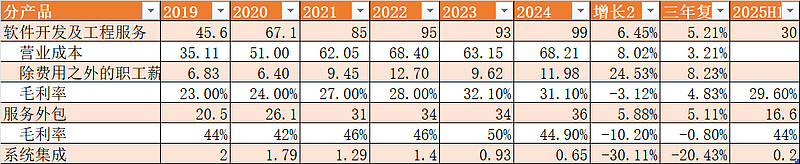

公司的主要业务,大的方面分为两块,分别是软件开发及工程服务和服务外包(IDC和运维),收入构成如下:

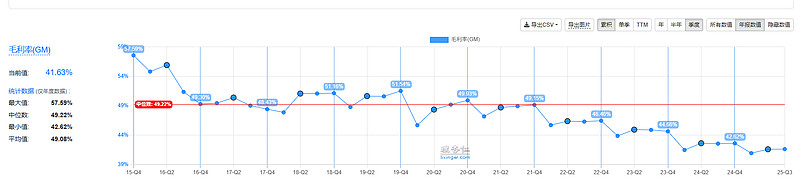

其中软件开发及工程服务的毛利率才30%,这个对于软件行业还是偏低了。

软件开发行业的平均毛利率在40-50%之间。不过,这部分的收入还包含工程服务,比如PLC, PLC产品属于硬件,所以,毛利率偏低也是可以理解的。

公司IDC业务的毛利率在44-50%之间。高于行业的毛利率:

这个得益于他的资源,这个后面再IDC业务详细讲。

三、核心产品

1、核心工业软件

包括,MES(制造执行系统)、ERP(企业资源计划系统)、APS(高级计划与排程系统)、EAM(企业资产管理系统)

其中MES和行业经验相关,所以在炼钢行业公司有很多的经验,有一定优势,但是要走出这个行业还是比较难的,国际上知名的竞争对手有:

公司的MES的产品架构如下(来自官网):

因为公司在冶金行业有Know-How的积累,这个软件在行业内应该有一定优势。按照公司的官网,这个软件在化工行业也有使用,公司有个专门的化工MES软件,山东新和成氨基酸是典型案例。我用AI找了一下,化工行业最近的订单信息如下:

2025 年上半年已签约华东地区 3 家精细化工企业,单项目金额 500-1500 万元不等,项目交付周期 4-8 周(标准化模块占比 80%)。

2025 年已与华南地区某头部锂电材料企业达成合作,项目金额约 2000 万元,预计 2026 年 Q1 完成上线。

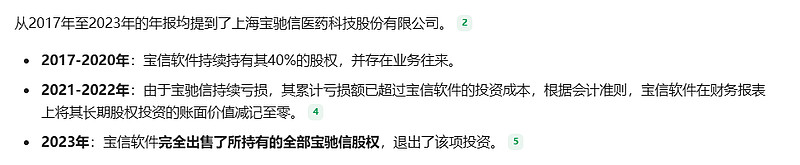

之前早期,公司还宣传MES在医药行业也有应用,参股过一个公司,上海宝驰信,但是这个公司不太成功,持续亏损,公司已经退出该公司:

说明公司跨行业还是难度较大。

MES一般要和ERP打通。公司也有自己有ERP,但是不是通用的ERP,看公司的官网,管理类产品有:

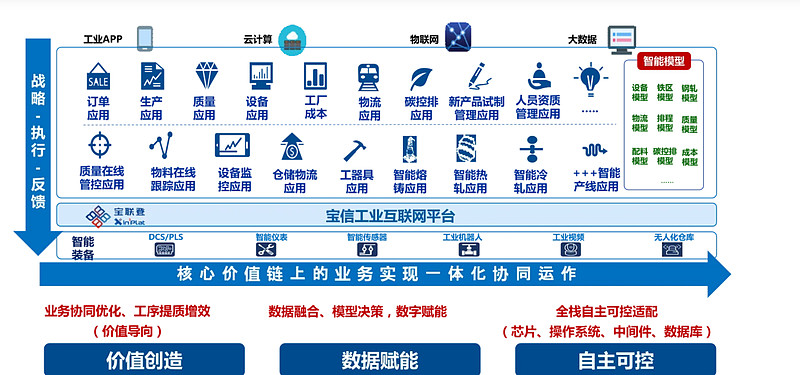

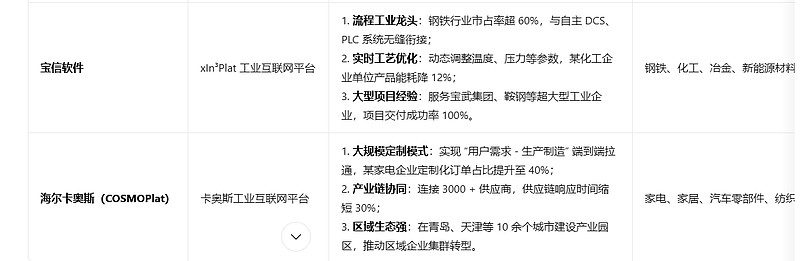

如果所有的种类都选上,大概有61个软件,当然有大有小,但是以宝信的人力(5000多个员工)来看,应该无法把每个产品都做到行业顶尖,大部分应该是根据工厂的需要开发的。真正做到产品级别的,是不多的。其中有一个产品看上去还不错,就是xIn³Plat工业互联网平台,官网展示的产品结构如下:

想象一下互联网,全球任何地方建设一个网站后,全球的任何一个接入互联网的人就可以访问到。总体上,工业互联网应该也是这样的,一个设备接入工业互联网后,网上的任何一个应用都可以访问到他(当然肯定有权限控制)。

这个产品也是众多国际、国内玩家参与:

还有微软和亚马逊也有推出工业互联网平台。

国内的主要玩家:

宝信也是排在头部的。

2、工业自动化产品

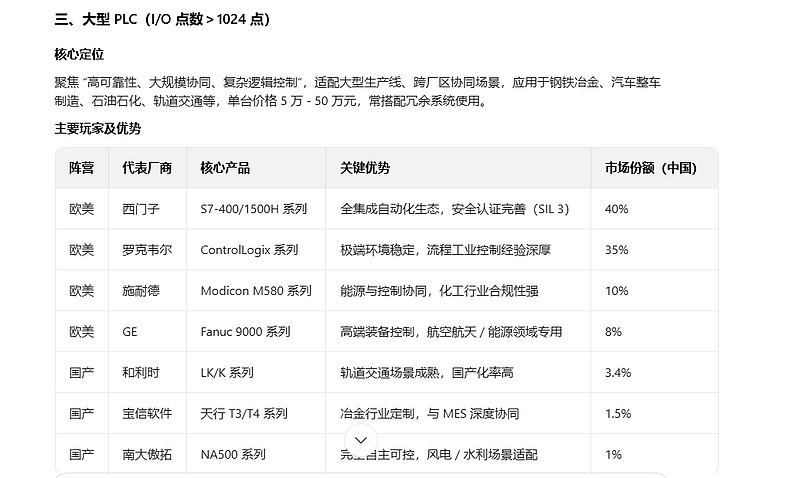

工业自动化,主要是大型PLC的工业控制系统,品牌名称为天行,产品架构如下。

用AI查询了当前大型PLC的市场竞争情况,宝信的市场占有率较低:

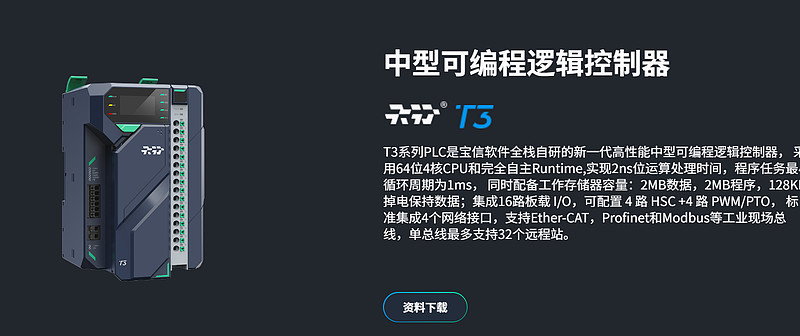

看一下PLC长什么样子?

这个本质就是一个工业计算机,有很多个IO端口来接受设备信息和控制设备。

这个产品的CPU用的是国产的飞腾CPU,采用ARM指令集。

确实是国产替代的作用,当前仅仅依靠目前的产品能力和市场能力,公司不足以占领原来外国领先企业的市场,但是国家需要一个独立自主的产品,未来在国产替代上存在机会。

3、机器人业务

炼钢肯定用得上机器人,公司本身一直也有机器人业务,如下:

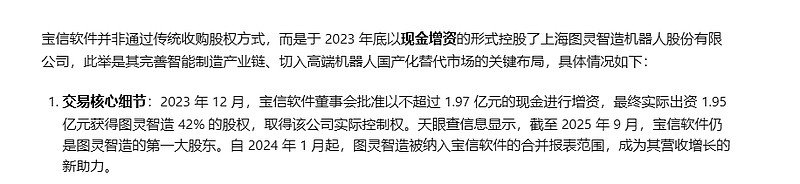

为了加强业务,在2023年收购了一家公司,上海图灵:

这家公司2024年产生3,481.20万的净利润。为什么这家公司愿意让宝信软件控股呢,大概也是因为看中的宝信可以提供的应用场景和市场机会。

下列链接是一些机器人的媒体报道:

2025图灵机器人技术推介会举行-xpaper全媒体电子报刊系统

4、IDC业务

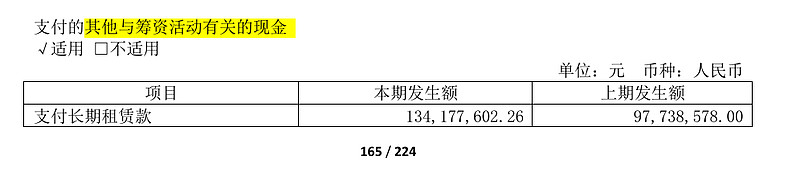

公司IDC业务的基地主要包括上海的罗泾基地和华北张家口基地。罗泾基地应该原来是钢铁厂,公司租赁过来的土地,看现金流量表里面,每年支付的租赁费只有1.3亿,应该是集团让利了给公司,公司的服务外包2024年收入是36亿。

因为上海的IDC土地不好找,还要相应的电力资源,所以,公司依托这个优势建立起IDC业务,后来因为客户做起来,所以,继续在华北建设IDC。

由于AI的爆发,IDC的需求是存在的,但是公司的IDC业务并没有对外提供云服务,所以,猜测主要是给他的客户在内部使用。部分是出租裸机柜的,比如中标过大型互联网公司的业务,券商研报早期有IDC的客户情况:

除了批发业务,公司自己也有的云服务,称之为宝之云,但是看上去并不对外提供服务,应该是他们行业里面自用的,比如前面提到的工业互联网就应该是部署在宝之云上。

5、其他行业解决方案软件

除了自己的冶金行业,公司在对外拓展业务,包括:

智慧交通软件

描述:为城市轨道交通提供“智慧车站、智慧线路、智慧线网+智能运维”的“3+1”整体解决方案软件平台(如iCV)。

智慧园区/建筑软件

描述:服务于智慧园区、智能楼宇的综合管理平台。

智慧供应链/电商平台

描述:如为钢铁生态圈提供的欧冶系列电商、物流平台软件。

这个感觉还是涉猎太广。

四:公司管理

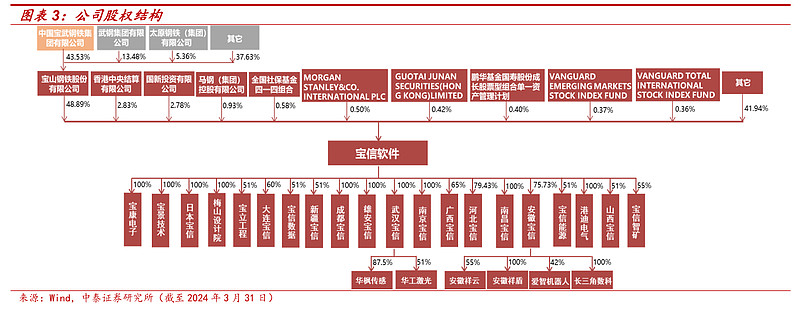

公司治理结构如下:

除了大股东,北上资金是居然有2.8%股份,其他都份额不大。

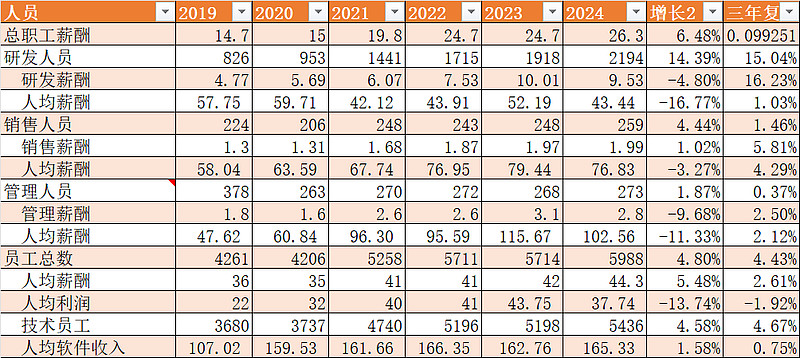

下属与很多个控股和参股公司,我一直有个疑问,就是公司就几千人,怎么能干了这么多事情,工业互联网,MES,ERP,PLC,应该都是投入巨大的,所以,特别整理了公司的人员信息:

公司的人均薪酬支出42万,还是可以的,而人均利润达到40多万,这在软件行业是比较高的,剔除服务外包业务(IDC为主),人均软件和工程服务收入达到了165万,这个在软件行业里面还是比较高的,典型的软件公司的人均收入如下:

公司没有拆出来其中工程服务是多少收入,比如PLC等,但是,这个人均收入也有点高的。

再算一下公司的软件和工程服务的成本,如下:

将人工薪酬减去管理、研发、销售里面的薪酬,基本就得到了人力成本为12亿,仅占总成本的17.6%,这个违反软件行业的常识,可能的解释就是他们使用了大量的外包人员。由于国企有岗位限制,所以会大量招聘外包员工(派遣员工)。

但是公司没有用公布外包员工的数据,但是,从前面提到的毛利率看,公司的毛利率是低于行业平均的,所以,这方面关联方并没有给特殊照顾。

五:初步的结论

公司做的PLC的研发成本应该是很高,但是,为了有独立自主的产品,公司也不采用西门子等成熟产品,应该是承担了一些国家责任。短期内,期望公司的PLC能够出彩也存在很大的不确定性。其他产品,比如工业互联网也类似,因为公司人少活多,很难做到非常通用化。

而公司给关联方做的业务,毛利率也低于行业水平。

基于以上这些数据,我认为,2025年的业绩应该是短期因素更多一些,而并不是过去的利润关联方给的太高了,确实是短期钢铁利润承压,减少了项目推进。

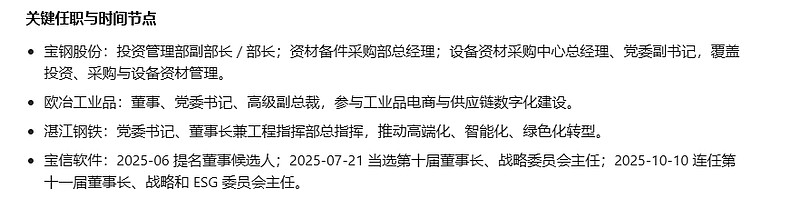

尤其是公司2025年还更换了管理层,不排除新管理层先洗个澡:

新任董事长田国兵,不是信息化专业出身。

信息行业还是有需求的。如比恒生电子在金融行业,这个行业的IT需求是一直存在的。所以,公司所在的制作业也是一直有需求的。尤其是AI发展得非常快,会带动行业软件的需求。

今年业绩跌了40%这么多,股价也跌了这么多,所以,现在的机会还是不错的。预计明年的业绩会企稳,如果股价继续下跌,我觉得机会大于风险。但是,不妨等等明年的Q1的业绩看看,因为没法精准计算公司的收入和利润,所以,先看看Q4和26Q1的业绩,应该还是有投资机会的。