RERE万物新生(爱回收) 学习笔记

经营业务

概述

公司主营二手商品的回收和再销售,其中最大品类是3C,3C里面大头是二手手机。由于是二手产品,如果买卖双方都不专业,那就不太容易成交,因为双方认知不同。如果一个是专业的,一个是非专业,那么专业的肯定会欺负非专业的。所以,这个行业需要可信任的平台承担中间角色,爱回收就是定位在这里,通过爱回收检测的产品更受消费者信任。

回收端

公司通过下列场景来回收旧设备

1、京东APP里面的爱回收频道,京东销售3C产品的时候直接发起以旧换新。

2、公司自己的APP(爱回收)和微信小程序。

3、公司的零售门店(截止25Q3有2195家)

4、其他品牌商,公司23年和苹果达成合作,成为第二个苹果官方合作的回收商。公司在电话会议里面透露,和华为、小米、荣耀、大疆、中兴有合作。我小米商城试了一下,提供的回收商是“转转”,爱回收只是小米的供应商之一,所以小米流量有所分配。

公司在这些场景收到回收需求后,上门、到门店、快递等方式完成最终的手机回收。各个方式的占比如下表:

上门和门店占比72%,说明大家的信任度都不高,还是喜欢当面交易。这一点看,公司的零售门店有存在的价值。

销售端

回收到手机后,公司通过两个渠道销售出去:

1、京东的拍拍二手频道,即京东的二手交易平台,公司在2019年收购了平台,或者叫合并,因为京东本来就是公司的大股东。

2、公司搭建的拍机堂APP,主要是小型零售商家来参与买二手机。

公司收购二手机后,通过这两个渠道销售出去,需要快速的周转率,看一下公司的存货周转指标:

公司目前的存货周转天数是21天,就平均21天卖出手机。

平台产品

公司的这两个平台,不仅仅只是卖自己的二手商品,而是对全网开放,其他人也可以在这个平台销售产品。

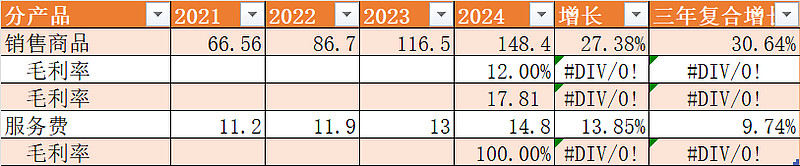

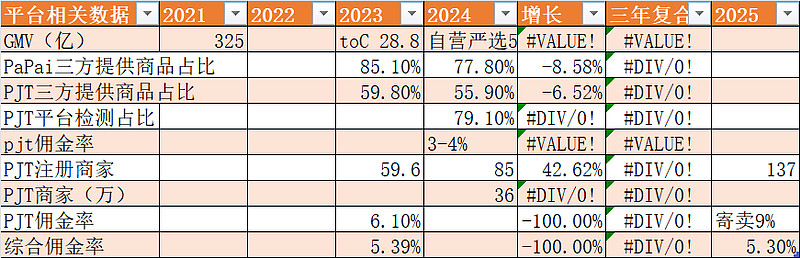

2024年,拍拍平台第三方商品占比77%。拍机堂的第三方占比为55%。

2024年平台收入14.8亿,公司的意思都是毛利。平台的费用计入到履约成本(一个费用项目)。从2024年数据看,服务费毛利14.8亿,商品销售毛利17.8亿,其实两者相差不大。

拍拍平台的佣金率大概为5.5%这样。

拍机堂要高一些,超过6%。

最近在推广寄售模式,就是卖家只提供产品,其他服务都是平台做,佣金率可以达到9%。

PJT的注册商家增速很快。

运营中心-基础设施

公司在全国建立了8个区域运营中心,15个城市中心,提供检测,仓储,发货等服务。这些基础设施也是对全行业开放的。24Q1季度会议,CEO Kerry 说两个自动运营中心支持全国二手3C货量40%以上的质检需求。

产业链运营

除了自己销售,公司还在抖音引入所谓的达人代购,就是将拍机堂的库存像这些达人开放,他们代他们的粉丝采购二手机,从拍机堂拿货。

其他品类

因为有了门店网络,公司也开展其他品类的回收,比如黄金,奢侈品等,24年Q3电话会议,Kerry说黄金和二奢是多品类的核心品类,规模占比分别为77%和18%,这些产品公司是和第三方合作的,不负责销售,就是第三方回收商利用公司的零售网络开始回收工作,Kerry说这些业务给每个门店每个月带来额外的7000元利润,大约46%的利润给门店。

零售门店

公司的门店数据还是比较奇怪的,上门是年报的数据,但是截至 2025 年 3 月 31 日,爱回收在全国共有1,886家 门店,其中自营店917家,加盟店969家;门店总数同比去年Q1净新增了458家。这两个数据和年报的数据有点对不起来。23年报里面说有1819个门店,但是根据25Q1给的数据,倒推24年Q1末,只有1428个门店。两个数据相差较大。

不过,现在有2195家门店应该问题不大。

公司的IR说,我们的门店类型包括:直营标准店、加盟标准店、加盟合作店(店中店)

估计数量变化较大的是店中店。

产品数量

公司公布的产品销售量也是一个蛮奇怪的数据,就是销量增长不大,三年复合增长为9%,而产品销售收入的复合增长为27%。可能的解释就是单价提高了。

IR回复,这个销售量,包含自营业务的销售数量与平台业务的销售数量,因为直营一直在增加,所以,收入增速快于数量增速。这个逻辑能解释,但是,2021-2023年的销量没有增长,是怎么回事?直营在增加,总量不变,只能说是三方的交易量没有增加或略有减少。

以2023年数据为例,假设自营业务的占比是28%(取两个平台的平均值),大概是904万台,平均单价1288元。

国际业务

公司也有尝试国际业务,从发达国家收手机,卖到东南亚。在日本和欧洲铺设了自助回收机器。但是,国际业务目前是亏损的。

创新

24年公司独创了“以销定修”模式,就是先卖出机器后,再按要求进行修理,这样,就大幅增加的可销售机器的数量。公司也是各个品牌公司的授权维修室,属于合法的翻新机。

行业状况

市场规模

2024年,中国智能手机出货2.8亿,还有其他3C销售,市场空间很大。

据说目前是20%的回收率,那就是5600万,公司给的数据是京东的渗透率为10%,这个应该是说以以旧换新方式买手机的又10%。

公司预计京东通讯一年自营销售超过6000万台的手机。这些都会走公司的渠道。

市场主要参与者

目前国内主要有三个二手平台,爱回收(京东投资),闲鱼(阿里系),转转(腾讯投资)。

闲鱼的方式还是C2C为主,没有线下门店,流量依靠阿里。

除了大平台,还有很多其他商家参与,这个行业的入门门槛不高,华强北就有大量做二手机的。另外,街头很多卖手机的会容易兼营回收业务,搞不好,里面有很多是依靠爱回收的基础设施。

苹果合作

苹果早期的回收合作商嘉兴爱锋派商贸有限公司,就是富士康成立的企业,应该就是和苹果关系好,所以就成立这么一个公司来做苹果的业务。所以,品牌商可能会优先给自己有关系的公司。

截至 2025-11-28,苹果中国内地 Apple Trade In 官方指定第三方服务商为嘉兴爱锋派商贸有限公司(爱锋派)与爱回收(上海万物新生信息科技集团相关主体),爱回收于 2023-06-30 正式加入,是该计划推出后首次新增服务商。

公司能够在23年进入苹果的服务商序列,说明公司的服务实力被苹果认可。对于品牌方来说,引入多个服务商是为了更好的服务客户,然后为销售新品服务。

国补

24年,家电以旧换新补贴,许多人拿旧手机来回收,所以增加了旧手机的供给。

25年,手机也参与了以旧换新,所以,换手机的也增加了。

商业模式

回收端客户锁定能力

从货源的角度看,缺少客户锁定能力,对于品牌方,公司处于被动的位置。当然,京东和苹果这两个应该暂时不会有什么问题。所以,公司管理层还是想不断打造自己的品牌,希望消费者直接到他们这里来。

但是消费者卖二手的,就是谁给的价格高就给谁,所以,零售端依然缺乏客户锁定。但是,这个产品消费者可能也不会到处去比价,所以,有零售网络还是有更多的机会获客。

销售端客户锁定能力

在销售端,toC的拍拍有一定的品牌效应,当然转转和闲鱼的品牌也不会太差。

toB端,锁定效应要差一些,小零售商,可能是几个平台都看,看哪个机器合适就买哪个。

总体上,锁定能力较弱。

平台网络效应

拍机堂最近的注册商家增长很快,从2023年的59.6亿到25Q3的137万。说明存在网络效应,但是无法做到独家,相信很多商家也会在转转的app注册,这个要关注后续是否会有第三家。

拍拍二手,我没用过,之前用过闲鱼,也是卖了以后就删掉APP。他这个放在京东里面相对好一些,京东应该会给一些流量。

规模优势

但是公司还是有规模优势,通用的运营中心,门店数量,管理成本,当规模扩大后,利润就起来了,2025年公司利润转正,也是依靠规模效应。

在基础设施领域,需要一定的量来支撑,然后基础设施在反过来支持量,两者相辅相成,这方面有一定优势,国内可能只有他和转转能够建立起较大规模的基础服务。

进入壁垒

单纯的二手回收,进入壁垒不高,就比如前面的做评估回收的爱锋派。如果今天有个人和华为管理好,拿到华为的入口就可以进入这个行业了。

但是要建立基础设施,比如运营中心,比如B2B平台,还是不容易的,需要一定量的支撑。

竞争格局设想

按照目前公司和转转的竞争格局,应该是不至于打价格战,大家各自有各自的流量,各自挣各自的钱,这个时候打价格战对双方都没好处。

闲鱼会不会参与竞争,就想即时零售一样,用补贴冲击市场。我觉得也不会,因为,这是一个低频业务,几年才换一个产品,和即时零售完全不一样。

如果现有的三个主要的玩家竞争格局不变,那么,公司后续业绩持续增长的概率是非常大的。而且新进入者也没那么容易,公司也花了15年的时间才建立了现在的服务网络,而且京东,腾讯,阿里三个已经各有各投资的产品了。

其他大公司,目前公司和快手是合作关系。

抖音这类公司应该也不太会切入到这个市场,比较这个市场不大,可以算是利基市场。

公司的产品的销售毛利率大概是12%,那么其他小零售商是不是会降价竞争,比如挣6%就行,这个也不太可能,因为他们还是要再放到爱回收、转转、闲鱼这样的平台来卖,这个也有不少成本。所以,小零售商,应该就是挣个流量钱,开个数码店,顺便做一些回收生意。

华强北这种集聚地,其实也是公司平台的客户,不冲突。

企业战略及CEO

企业战略

24Q4和全年业绩说明会,CEO说了公司的战略:

第一点,集中资源坚持投入“C端收,C端卖”的战略。

第二点,坚持投入爱回收APP和爱回收品牌的建设。

第三点:坚持投入交付能力的建设。

25年Q3,公司提到三级发展战略

第一级:继续加强二手手机3C能力的基本盘。

第二级:加速发展爱回收国民第一回收品牌。

第三级:筹备国际化战略,讲好中国特色的绿色故事。

季报

每次业绩说明会都是CEO Kerry Chen 和财务总监Rex Chen来参加,业务都是CEO讲。

而且CEO是讲中文,然后翻译成英文,这样我们听就方便了很多。

这个公司的材料,业绩说明会的内容比年报的要多,是必读的资料。

CEO简历

陈雪峰(企业家,爱回收创始人)

他 1980 年出生于湖北黄石,是中国知名企业家,万物新生集团(Atrenew,前身为爱回收)的创始人兼 CEO。他本科毕业于同济大学计算机专业,2006 年获复旦大学计算机硕士学位。同年入职赛科斯中国担任产品经理,2010 年离职后,于 2011 年创立爱回收。2017 年,他入选 “上海十大互联网创业者”;2018 年跻身《财富》中国 40 位 40 岁以下商界精英榜;2024 年入选《时代》周刊全球商界最具影响力气候领袖名单。2022 年 9 月,他将爱回收升级为万物新生集团,统筹旗下多个二手交易及回收相关子品牌。生活里他酷爱登山,2021 年曾带领 30 多名公司高管攀登四姑娘山。

财务及估值

收入和利润

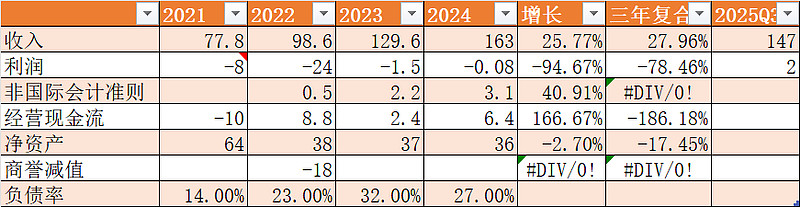

公司在2024年已经基本接近盈利,到2025Q3盈利2亿,当然有2025年手机以旧换新的补贴有一定关系,但是主要还是规模效应引发的。

费用率

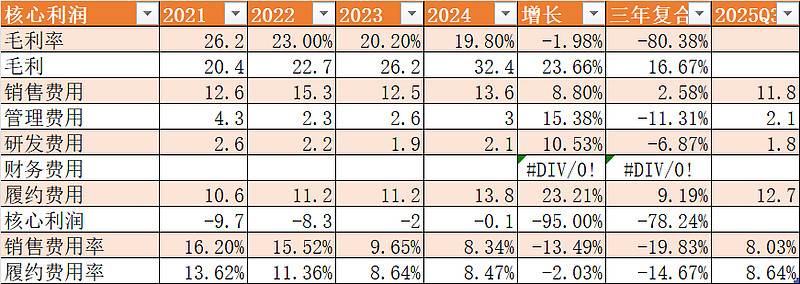

公司毛利三年复合增长16%,而销售和履约费用率一直在下降,2025年,履约费用率有所上升,是因为公司2025年又在大规模扩张线下门店。

非国家会计准则

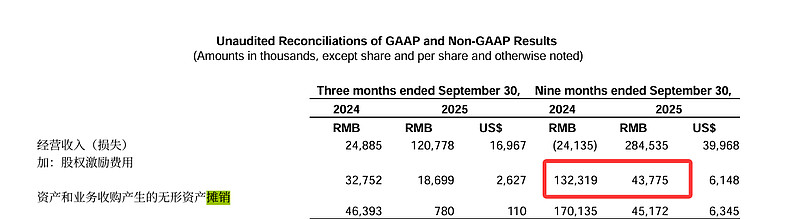

公司非国际会计准则的利润,则很早就开始盈利了,其中差异主要是两个,一个是股权激励费用,一个是摊销费用,所以现金流2022年就转正了,其中摊销确实不应该成为成本,而今年前9个月,这个无形资产摊销也少了将近1亿,这也是公司25年盈利的一个重要贡献。

资产角度

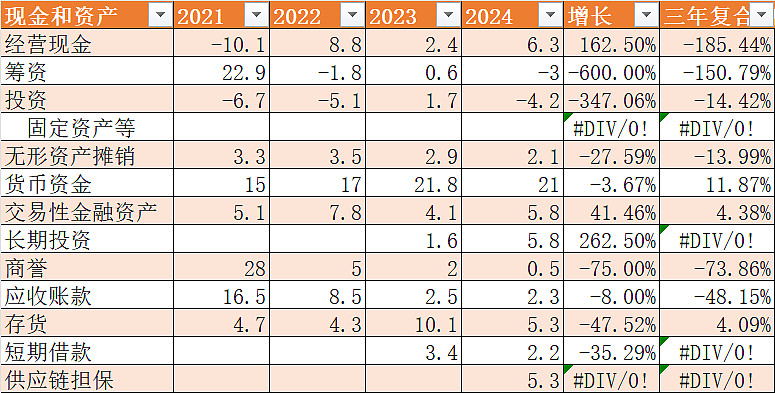

公司货币资金+短期投资+长期投资 = 32亿 人民币。

目前市值是4.9亿美元=34亿人民币。

基于以上思考,那么,目前12PB,0.9PB的估值确实是个好的介入点。

股东回报

万物新生(爱回收,RERE)的核心股东回报承诺为 2025—2027 年三年期方案:年度不低于 60% 的 non-GAAP 净利润用于股东回报,形式为分红、股票回购或二者结合,与阶段性回购额度协同执行。

主要风险

京东

公司显然依赖京东的流量,2024年,通过AHS Recycle从京东集团平台收集的二手消费电子产品的GMV约占我们总GMV的13.5%。但是这里的GMV是多少,并不明确。公司在2021年公布了GMV为360亿,后续没有完整公布,24年公布严选的GMV是55亿,考虑到77.8%是第三方产品,预计拍拍的GMV=239亿。拍拍占公司总交易量的35.3%,这样公司总GMV推算为682亿。如果是682亿的13.5%,就是92亿的的手机来自京东。感觉这个数字有点高。

在关联交易中批量,2024年,从京东集团购买了与流量获取、库存采购和研发服务相关的服务,总对价为人民币5.665亿元,其中研发是3.6亿。说明,京东的拍拍频道还是京东自己研发。

但是京东占公司34%的股份,且是第一个大股东,派驻了2个董事,所以,应该不至于会中断合作。

竞争恶化

现有玩家是否会发起新的竞争,暂时没看到,可以持续跟踪。

服务成本

主要还线下门店的租金和服务人员。这个大概率行业内是差不多的,所以理论上可以转嫁到消费者。

资本开支

公司最近几年没有大的资本开支,主要是运营开支,比如开新店。所以,应该钱不会乱花。