00184激成投资 无人问津的烟蒂股

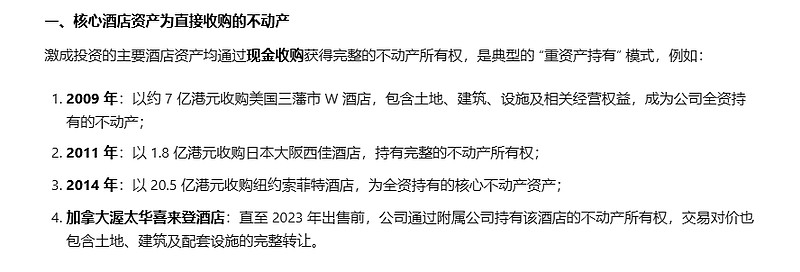

一、经营业务.

在澳门有写字楼、商业广场和部分住宅。

在美国、越南等地有星级酒店,都是加盟国际大牌的酒店。

具体如下:

日本,中国,加拿大的酒店规模相对就很少。

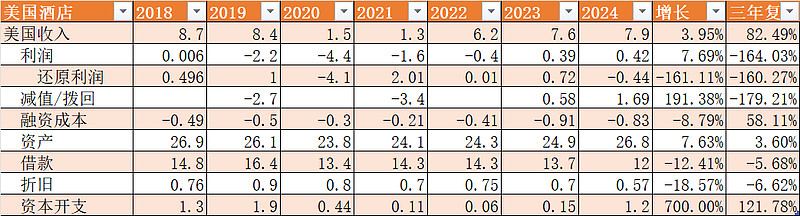

澳门收入

公司在澳门有些房子(住宅,办公楼,广场),目前价格不好也不卖,就是收租,每年大概1亿港币左右的收入。

不考虑资产减值的话,利润大约是美奶奶6000万左右。

澳门的待售物业 2.78亿。最近行情不好,也就没卖。

美国酒店收入

20年大幅计提资产减值,22、24年拨回一部分。

公司收购美国资产时,借款较多,目前还有12亿的借款,因为联邦利率上调,所以利息费用最近2-3年增长很快,最近美联储降息,应该对美国酒店有利。

除去利息和减值拨回的影响后,还原了美国酒店的利润,23年是盈利0.72亿,而24年是亏损-0.44亿,25H1亏损0.88亿,里面提到部分楼层装修。不知道是不是24年开始的。另外,公司提到,2025H1报告,美国勞工短缺及營運成本上升持續在不同程度上為酒店業帶來營運挑戰,这个也是亏损加剧的原因。

公司其实是有现金的,而且美国酒店是100%持有,为什么不还点钱呢,大概是因为还是两个实体,美国接口其实也是一直在减少的,从22年的14亿借款到25年11.3亿,猜测是从美国酒店的现金流里面还一部分借款。公司2024年的利息收入是0.8亿,和财务费用相当,所以,公司也就没急着还美国酒店的借款。

这两个美国酒店是买来的,但是最近这些年确实不挣钱,大部分就交了利息。

美国酒店的折旧和资本开支,累计起来相差不大。

越南酒店的收入

越南酒店收入倒是一直很好,比较美国好很多,也没负债。

越南酒店的折旧和资本开支,累计起来相差不大。

公司的收入里面有3亿多是角子机,猜测就是放在越南酒店的,因为越南五星级酒店允许放角子机。

这也是越南酒店收益这么好的原因吧。

二、主要财务数据

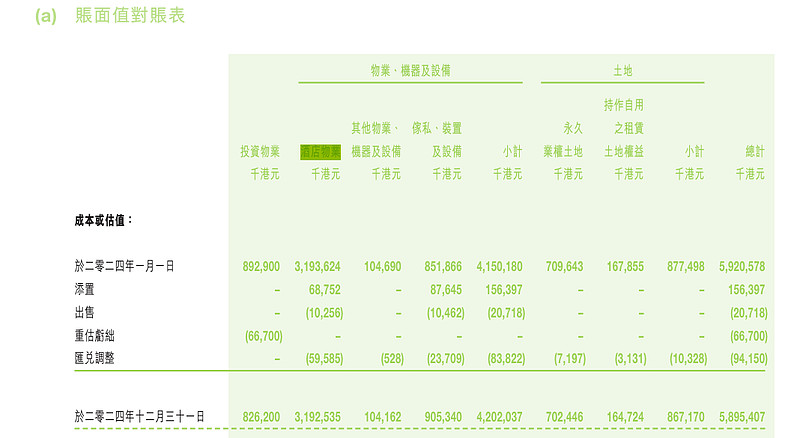

资产账面价值

既然这个公司主要关心PB折旧,那么先来看看账面资产:

账面原值58亿,其中酒店资产31亿,投资物业8.2亿。

经过折旧,摊销,减值,目前账面价值32亿。个人觉得,酒店物业和澳门的房子不应该贬值这么多。

借款

股东有借款给公司,说明对公司还信任的。

22 非控股股東貸款 於二零二四年十二月三十一日,附屬公司非控股股東貸款34,890,000港元(二零二三年:33,126,000港元)及 77,397,000港元(二零二三年:75,698,000港元)為無抵押、免息及須分別於二零二六年四月三十日及二零二五年四 月三十日償還。於二零二三年十二月三十一日,非控股股東貸款4,155,000港元為無抵押、按最優惠貸款利率計息及 須按要求還款。

中国物业

中国物业前面的表格里面说是中期租赁,从财报的如下描述看,这个中期租赁应该是土地租赁的,那么房子应该是公司盖的。

酒店物業包括本集團於(a)中國武漢市之附屬公司獲授由一九九五年八月二十一日起計為期三十年加上其後於二零零四 年獲延長二十年合共五十年之土地使用權;及(b)越南胡志明市之附屬公司獲授由一九九四年五月七日起計為期四十八 年之土地使用權。

分红

疫情前上半年分1000多万,下半年分4000多万。

2015年H1,利润大幅下跌,不过也分了1000多万。

最近几年的平均股息率为4-5%之间。

三、实控人

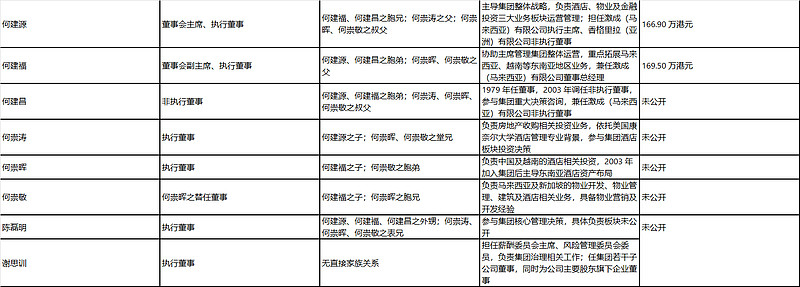

何氏家族控制了公司,其中:

何建源-執行主席 79岁(哥哥)

何建福-副執行主席 77岁(弟弟)

他们的下一代也进入了公司:

另外,还有一个二股东,谢思训,属于非家族成本,AI说他有18%的股份,长期在公司任职。这个对于公司管理是给好事情,毕竟他的利益也比较大。

四、资产质量分析

澳门资产

澳门账面资产19亿,这些年的平均利润为0.68亿,回报率只有3.5%。

海洋广场地理位置如下:

海洋花园(住宅)海洋大厦,海洋广告,应该是一并开发的。

还有一个国际银行大厦也是写字楼,如果是收租,那么3.5%还是不错了。在房地产业算好了。

越南资产

这个酒店买了很久了,所以找不到交易细节了。不过现在账面资产为3.7亿,去掉疫情后,平均是1.8亿的利润,所以,实际价值肯定远超账面价值。

越南在经济发展期,五星级酒店还是很值钱的。

携程上,这个酒店的价格还是很坚挺的。

美国资产

美国资产就买的不太值了。最近几年就没有多少挣钱的时候,但是,主要还是被利息拖累了。

收购时就买的比较贵。

纽约索菲特酒店,目前部分房间装修,2026年06完工。

这个酒店的地理位置还是很好的

可以跑步去中央公园。

房价变动比较快,贵的1万多,便宜的1000多。

位于旧金山的三藩市W酒店,携程上是旧金山W酒店。万豪国际集团旗下核心品牌之一

是一个4星酒店。

目前两个酒店的账面价值为26亿,就算打个折13亿。

五、观点

2025-12-7日 观点

25年H1,公司的利润仅为1000万,主要原因是美国酒店亏损,而盈利的越南公司权益占比相对较低。

从PB角度确实是最低了,目前是0.2倍PB。等于是2折买入五星酒店。

这是典型的施洛斯风格的股票。主要风险就是实控人,是不是中饱私囊。目前没有看到这个迹象。

关于美国酒店亏损,应该是短期的,从地段和加盟品牌看,应该不会长期这么惨。

另外,就是观察公司手里的7亿现金管理层准备花在哪里?

交易量很低,每天就几万交易。无人问津。