01066威高股份 学习笔记

1 经营业务

公司核心业务是医疗器械,又分为5个大部分。

逐一来看:

1.1 低值医疗器械

公司起家就是从针筒开始的。现在扩展到各个科室。

这个东西看着不起眼,威高有什么竞争优势呢?

市场竞争格局:

以威高、康德莱、三鑫医疗为代表的本土企业构成行业核心竞争力量,合计市场份额持续攀升,2023 年三者市场份额已从 2019 年的 51% 提升至 67%。

其中威高稳居行业首位,2024 年在一次性医用输液器市场以 19.7% 的市占率领跑,其精密过滤输液器 2025 年一季度中标份额更是高达 64%

规模生产优势

且通过青岛、威海等智能化生产基地实现年产能突破 50 亿支的规模优势,核心原料自给率达 78%,大幅降低生产成本。

销售网络

公司购建了一个庞大的额销售网络,加上产品质量过关,又有规模生产优势。所以形成了现在的优势。

集采情况

以地方和联盟集采为主,公司的说法是集采的影响过去了,未来因为覆盖了更多的医院,所以,应该要重新回到增长态势。

从分部利润率的角度看,至少回到了2021年的利润率。

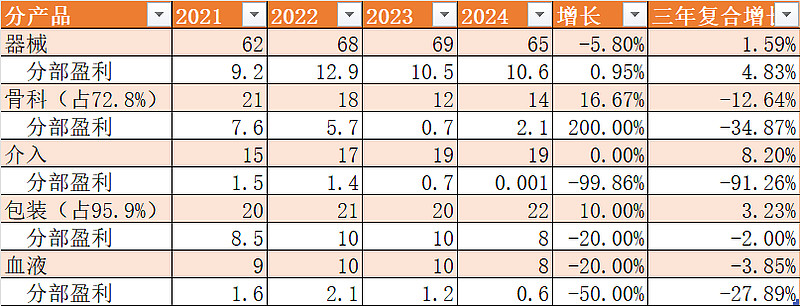

1.2 包装产品

21,22年应该是做了不少新冠疫苗的,但是23、24年也没见收入下降。

市场格局和竞争对手

威高在国内预灌封注射器市场的市占率稳定在 70%-80%,下游绑定生物药、疫苗、医美等高增长赛道,主要竞争对手:

淄博民康:该公司是国内预灌封注射器的核心生产商之一,2020 年产能已扩充至 1.5 亿支

宁波正力:新建厂房引入 400 余台先进设备,首批投产后可释放 2.4 亿支预灌封注射器产能。

竞争优势

合作客户涵盖辉瑞、莫德纳等国际巨头,以及康希诺、智飞生物等国内头部药企。

这类药企对药包材的稳定性要求极高,不会轻易更换供应商。

客户转换成本高筑牢合作粘性:药企若更换预灌封供应商,需重新开展 12 - 18 个月的稳定性研究,转换成本高达 500 - 800 万元。同时威高还采用工程师驻厂模式,实时响应客户需求,这种深度服务模式进一步加深了与客户的绑定,巩固了合作关系。

其产能规模在国内处于领先水平,2025 年预灌封产线产能已可达 16 亿支,全部达产后将达 20 亿支。

因为这个成本占客户成本较低,客户会选择最安全的。同时也是一个利基市场,规模小,其他公司就不容易进来。

因为有这个的竞争优势,所以才能保持如此的净利润率。

1.3 骨科产品

骨科在2023年利润达到最低点,应该是集采引起,毛利下降,销售费用还没有下降,同时增加研发费用。

集采

面对 2021 年落地的骨科高值耗材集采政策,威高骨科凭借全产品线优势实现全线中标,脊柱领域首年采购需求量达 12.7 万台,创伤领域市占率进一步提升,关节领域手术量较集采前提升 36.8%。尽管初期营收和利润受降价影响出现下滑,但通过以量补价、优化供应链等方式,逐步稳住市场地位。

688161威高骨科

骨科分拆上市,目前市值112亿,市值共享肯定大于利润贡献。但我们还是只考虑利润,经过集采的动荡,目前2.1亿的分部利润大概率是业绩低点了。

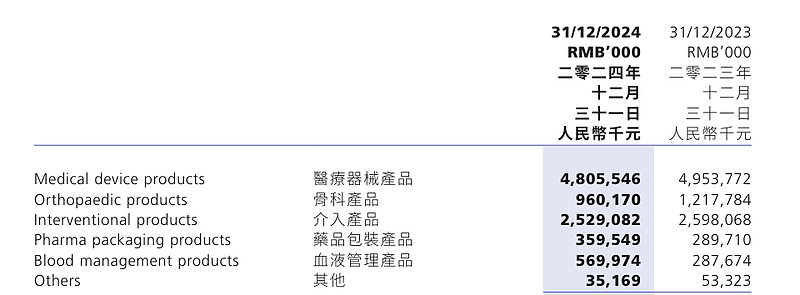

1.4 介入产品

介入产品的分部盈利非常不稳定,2024年几乎没什么利润了。

收购的美国公司爱琅应该是放在这个板块,这里应该有利息的影响,爱琅借了一些美金,这两年的利息增加不少。

从分部负债看,介入的负债也是比较多的。

其他無形資產攤銷,介入分部有2.6亿,所以这个分部的实际情况应该要远远报表数据。

集采影响

1.4 血制管理耗材

这个产品应该也是收到集采影响了,这两年利润下降很快。

集采影响

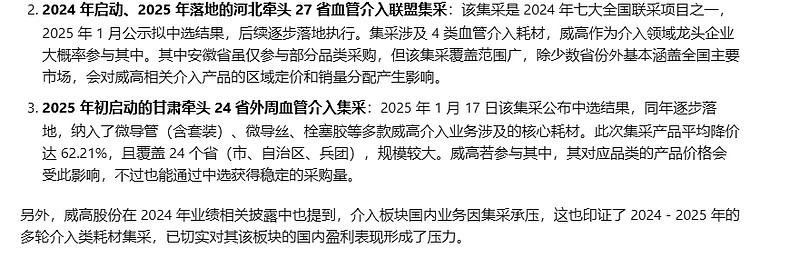

尽管血液管理分部的血袋等核心耗材未直接面临大范围针对性集采,但同领域的血液透析器、透析管路等相关耗材在 2024 年经历了河南等二十三省联盟的大规模带量采购。威高血净作为集团旗下血透领域主体,其相关产品中标价降幅达 40%-51%。

(威高血净属于威高集团的,不是香港上市公司下的)

2 核心财务数据

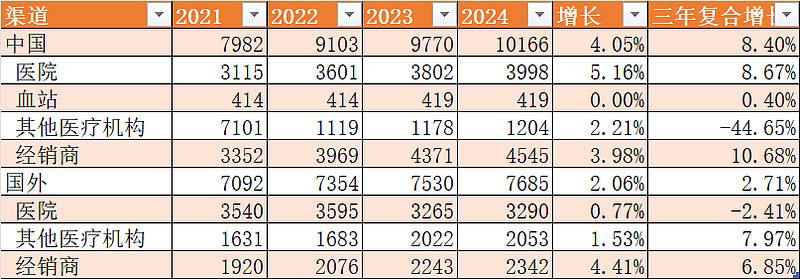

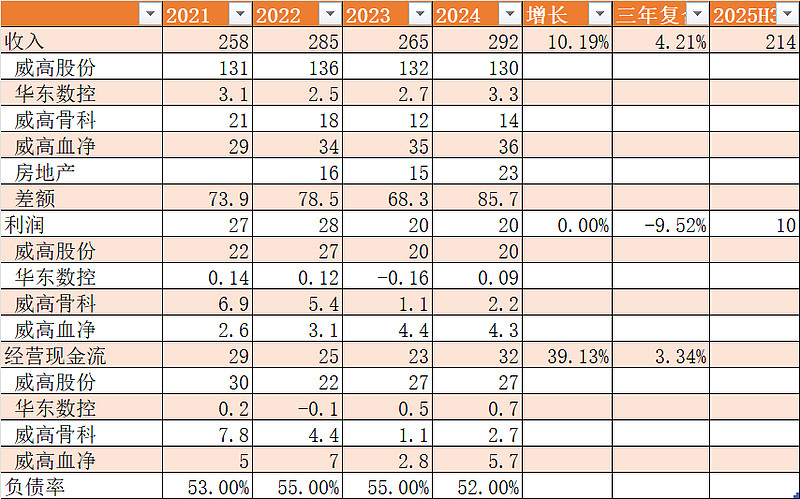

主要收入

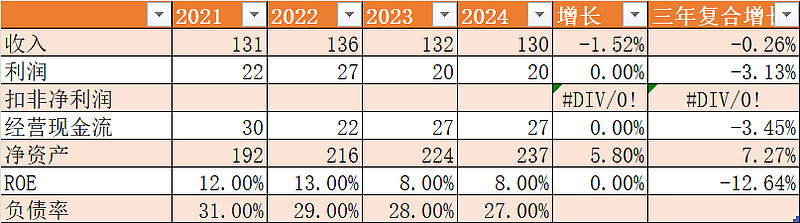

最近三年收入没有增长,主要是集采降价的影响。

从各个分部的数据看,应该都处于近期低点。不过,公司说关于集采的影响基本过去了。

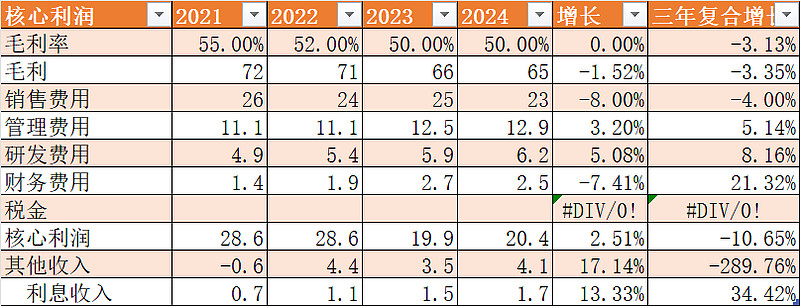

公司的毛利率下降到50%,主要也是集采引起的。

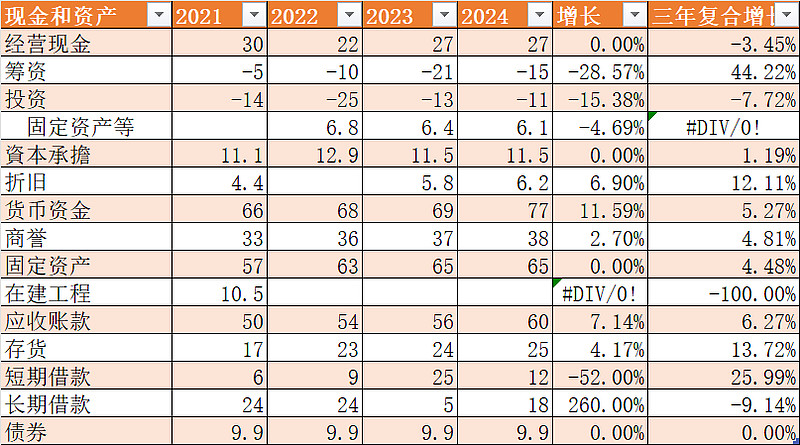

财务费用比较奇怪,利息支出大于收入,但是公司的借款是远小于现金的,其中一部分借款是美金借款,所以利息比较高,这个是部分原因,但是好像不能解释全部。

主要资产

合计借款40亿,2.8亿的利息,7%的利息,确实还是很奇怪的。

每年的固定资产投资和折旧额相差不大,更多的投资支出是放入到投资公司。

美国 Argon公司

Argon 已是美国医疗器械领域的老牌企业,核心产品涵盖活检、血栓管理等介入类器械

2018年,1 月 23 日,威高宣布收购交易正式完成,经调整后的交易代价约为 8.442 亿美元,折合人民币约 54 亿元。

目前 Argon 的收入规模已稳定在较高水平。据 RocketReach 2025 年 11 月的数据显示,其 2025 年的年度收入为 3.003 亿美元。另有 CIENCE 等平台统计,Argon 近年的年收入区间稳定在 2.5 亿 - 5 亿美元

合营公司投资

青島松源,认缴7.7亿,已经缴纳3亿,38.5%。

威海尚元基金,6000万,已投资3000万,占19.80%

2025Q3 公告

通用医疗器械下降是因为集采。

3 商业模式

需求侧分析

质量稳定,医院和代理商愿意选择,耗材金额低,主动更换品牌意愿不强

供给侧分析

规模优势,成本比行业低8-10%

4 企业愿景和组织及CEO及文化

参考资料

从优秀到卓越:第五级经理人,先人后事,直面残酷的事实,刺猬理论,建立训练有素的文化、技术加速器、飞轮效应

基业长青:1 造钟,不是报时 2 利润之上的追求 3 保存核心,刺激进步 4 胆大包天的目标 5 教派般的文化 6 择强汰弱的进化 7 自家长成的经理人8 永远不够好 9 起点的终点 10 构建愿景(核心价值、核心使命)

股东结构

威高集团的实控人为陈学利,目前是他的儿子陈林接班,2021年担任集团董事长。

企业战略

三个战略转变:

产业观念的转变:由原来的产品结 构调整推动产业结构调整,转变为 以产业结构调整引导产品结构调 整,进而带动体制结构调整。择善 固执,做强医疗主业,致力人类健 康和尊严福祉。

治理模式的转变:由现行的独立经 营型的企业管理架构,转变为集约 共享数字化的平台治理新模式,从 而实现合规高效发展。融会贯通, 聚焦客户需求,偕同共建医疗事业 生态链。

价值体现的转变:由既有的注重公司和各方股东利益的提升,转变为所有威高人和利益相关者互利共享,最终体现社会共同价值。彰显企业使命,缔造共有事业命运共同体。

文化

良心、誠心、忠心

2009 年 12 月 31 日的干部会议上,威高创始人陈学利结合此前企业发展中形成的文化核心内容,正式将 “良心、诚心、忠心” 确立为企业核心价值观。

2015 年,威高集团主导复建了威海孔庙并举行祭孔大典,作为集团董事会主席的陈学利在典礼致辞中明确肯定儒学的价值,称 “孔子,万世师表,儒学之师。

高管

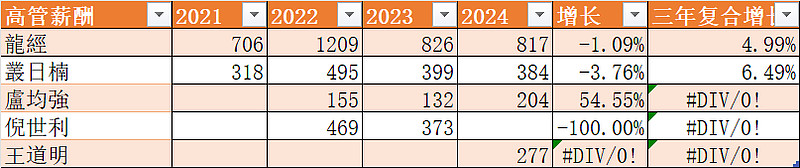

高管薪酬和业绩挂钩,2023、2024业绩下降后,高管薪酬也下降。

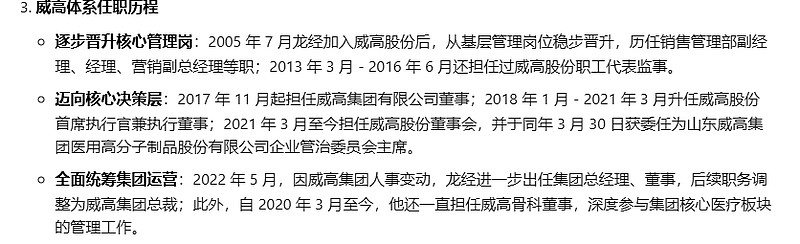

董事长龙经是自家的经理人

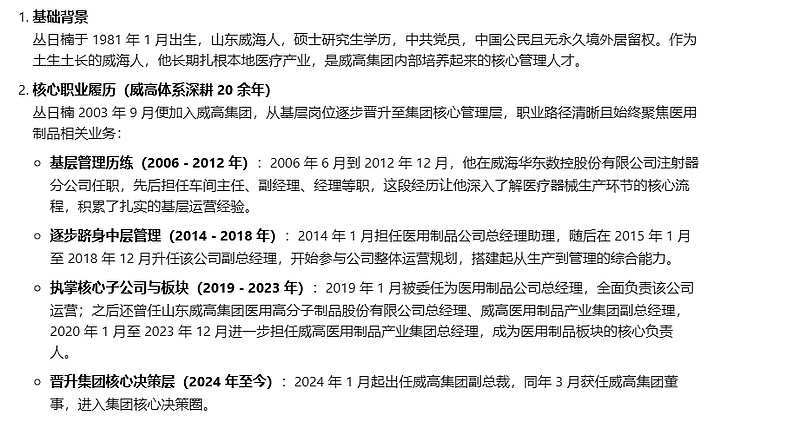

行政总裁,丛日楠也是自家成长的。

这两个人都是还是威高集团的总裁和副总裁。

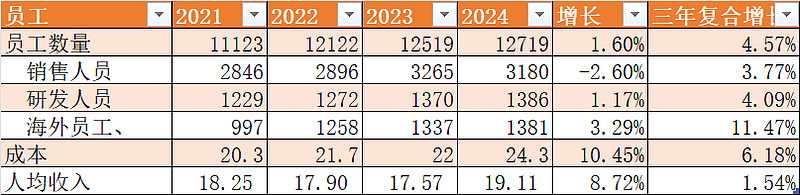

员工

自从2023年提出共享战略,2024年员工人均收入有所提高。

销售人员在2023年增加很多。

研发人员的增速不高。

保存核心,刺激进步

公司的核心还是在医用耗材,然后拓展不同的领域和科室。

现在更是提出要打造一个平台,让更多的小团队在这个平台发挥作用。

5 风险分析

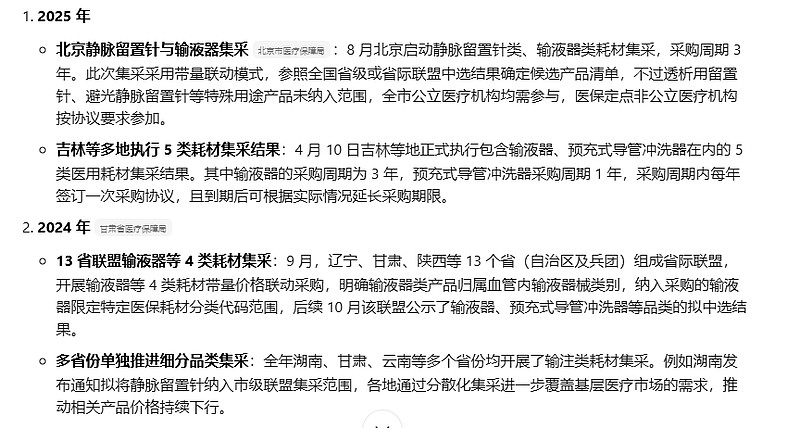

各种集采

公司在2024年年报里面这么描述:

国内公立医院集中带量采购政策对公司部分产品价格和利润的影响已逐步趋于稳定。

但是,这点依然是公司的最大风险。

2025年8 月辽宁牵头的注射器、输液器、吸氧管等五类低值耗材联盟集采中,威高作为 A 组主供企业中标,中标价较联盟区原挂网价下降约 30%,且凭借最低价获得额外 20% 约定量分配,叠加医院实际采购追加量,该类产品合计销量增幅达 45% 左右。

月在安徽省一次性输液器、一次性避光输液器、一次性注射器等采购项目中成为第一中标候选人;同时还中标甘肃、贵州乌当区等地医共体的医用耗材项目,产品涉及低阻力溶药器等低值耗材。

低值医疗耗材,在省市层面已经集采了好几年,目前看公司的数据,整体毛利率从55%下降到50%,收入三年持续不增长。总体上,还是选择相信公司的说法。

浙江地区在医院端就鼓励组团采购,宁波是试点,第一批里面有威高。

逻辑上,集采肯定降价,但是公司的收入没下降,意味着量一定是增加了。

集团公司

(摘自集团公司2025年评级报告)截至2024年底,公司本部全部债务138.85亿元,其中短期债务110.71亿元,公司本部债务规模较大,债务负担重,面临一定短期 偿付压力。截至2025年7月28日,公司本部共三支存续债券,合计15.00亿元,分别将于2025年8月22日、2025年11月21日 以及2026年2月6日到期兑付。2024年,公司本部收到威高股份现金分红3.97 亿元。

集团的负债率一直在50%以上,比较高。

截止2024年,集团合并报表所有借款和债券为277亿,财务费用8.2亿。而4个上市的债务为40多亿。

2025年Q3财报,集团母公司借款为71+35+28+2=136亿,那么剩余的子公司的负债为101亿。

集团的业务主要也是集中在医药耗材,房地产和其他分别是20亿这样的规模。集团的房地产业务到2025年已经没有新项目。

威高股份H股有45.7亿股,集团占45.94%=20.5亿股(已质押3.60 亿股),质押比例还是比较低的。

总体看,集团的负债比较高,上市公司的负债比较低。这种设计大概是为了做一个隔离,理论上,上市公司只要健康发展,集团也是不会出问题。万一出问题,也是集团层面做一些资产调整,比如卖出一些资产。

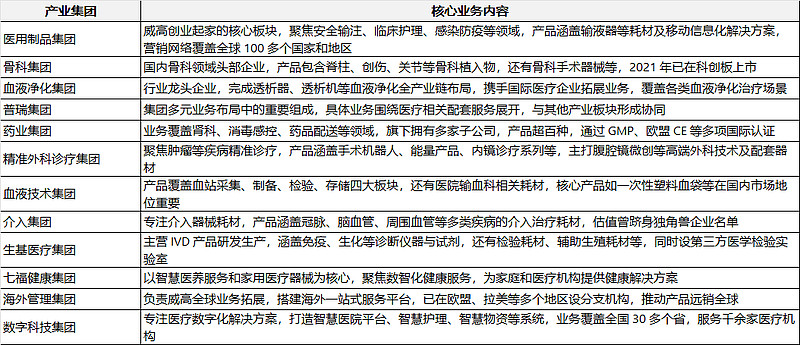

但是,集团这么多元化,确实是一个负面因素。公司有12个产业集团:

关于威高血净的转让

威高血净原来威高股份是控股的,在上市前转让一些给集团,变成集团控股,有些股东有意见。我觉得还好,在上市过程中,集团应该是花了一些力气的。

SPD业务

SPD 业务归属于其中的威高医疗商业产业集团,虽然不是公司自己做,但是应该有协同效应。

6 估值

2025-12-23日

从市值角度看,公司目前237亿港币的市值。

其中

威高血净,占股23%,171亿人民币,估值39亿。

威高顾客,占股50%,112亿人民币,估值56亿。

美国Argon,估值10亿美金,70亿。

这三个相加为165亿。

所以,还是非常值得关注的。

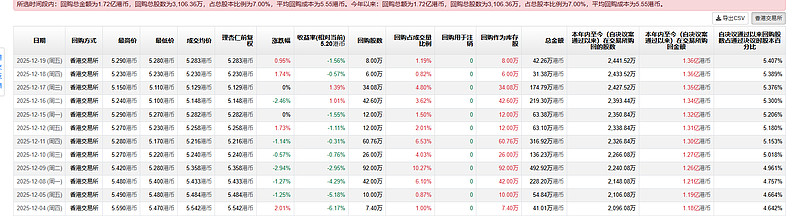

回购