200725京东方B 学习笔记

(这篇内容比较长)

京东方以制造显示面板为主要业务,之前对京东方的印象是重资产行业,ROE低,资本开支大,所以一直没看。

现在有了一个折旧和资本开支都来到一个高点的逻辑,即后期这两个都会大幅下降。那就值得学习了一下。

同样的价格,B股折价30%多,所以,更关注京东方B。

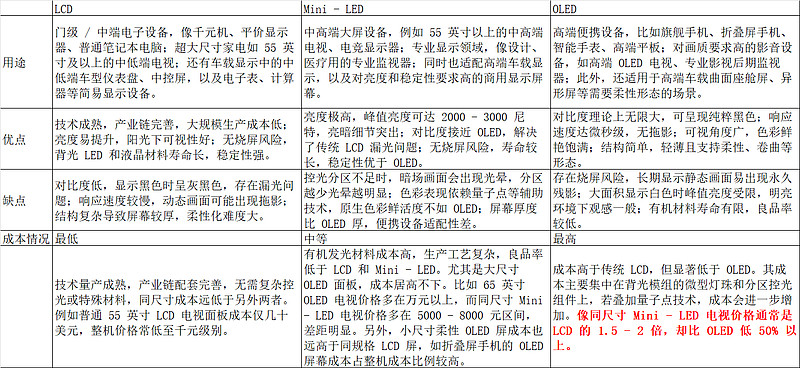

1 行业状况

当前主流面板技术

有三种:TFT-LCD,Mini-LED(后续向Micro-LED发展),OLED,三种技术各自的用途,优缺点,成本对比情况如下表:

Moni-LED 是LCD的升级版本,价格目前是1.5倍-2倍。看中性价比的还是会选LCD。

OLED的原理不同,主要就是每个点阵能自发光,不需要LED背板,色彩也更好,现在高端手机都用这类屏幕。

后续思路是这样学习:

1、中国的面板产业如何逆袭日韩台面板产业

2、同样的路线,其他国家未来是否逆袭中国面板产业

3、中国企业是否会内卷?

4、产线还需要不断升级吗?

5、MLED、OLED是否会成本大幅下降,降维打击LCD?

中国面板产业如何逆袭

我梳理了一下,大致是这样:

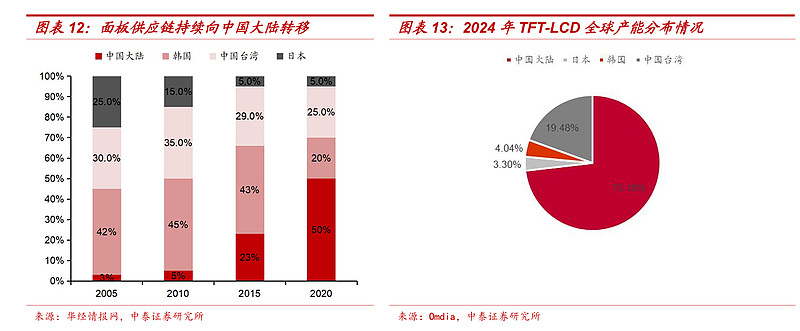

2008年前,日韩和台湾的企业集体涨价,导致中国彩电行业利润下降,发改委把LCD产业列为重点发展行业,标志点是2009年和2010年,京东方和TCL华星分别投资200多亿,建成为国内企业首个8.5代线。这个投资的前提是2008年金融危机导致面板价格下跌50%,所以,投资这个产线需要勇气。

京东⽅、TCL华星的8.5代线量产后,国产⾯板价格较进⼝产品低10%-15%,国内彩电⼚商(TCL、海信、创维等)纷纷转向本⼟采购,快速消化国产产能。

所以,逆袭成功关键在于:

1、由于被卡脖子,所以,下决心在2009年开始投资

2、下游电视、手机企业已经聚集在中国,天然有优势

3、新一代产线生产效率高,中国的工人成本低,管理效率高,产业链齐全。

4、日韩台政府怕技术外流,对在大陆设厂有技术限制。

参考半导体制造行业,先进制程公司会将老进程的价格降低以打击竞争对手,为什么在面板行业,这些日韩台企业没这么做呢?主要大家的代际是一样的,而且中国的成本更低,也就是中国厂商的成本本来就比台韩低,所以他们没办法用这个方法。

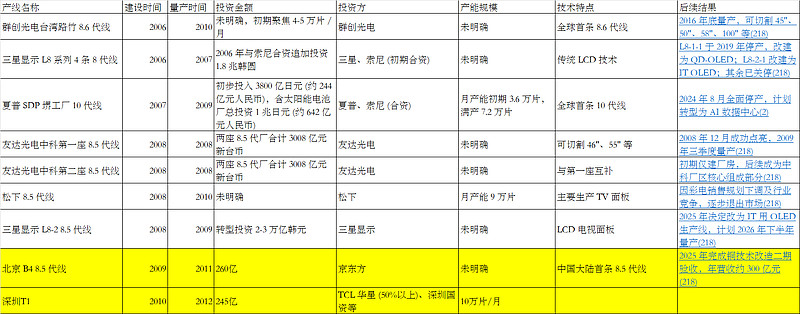

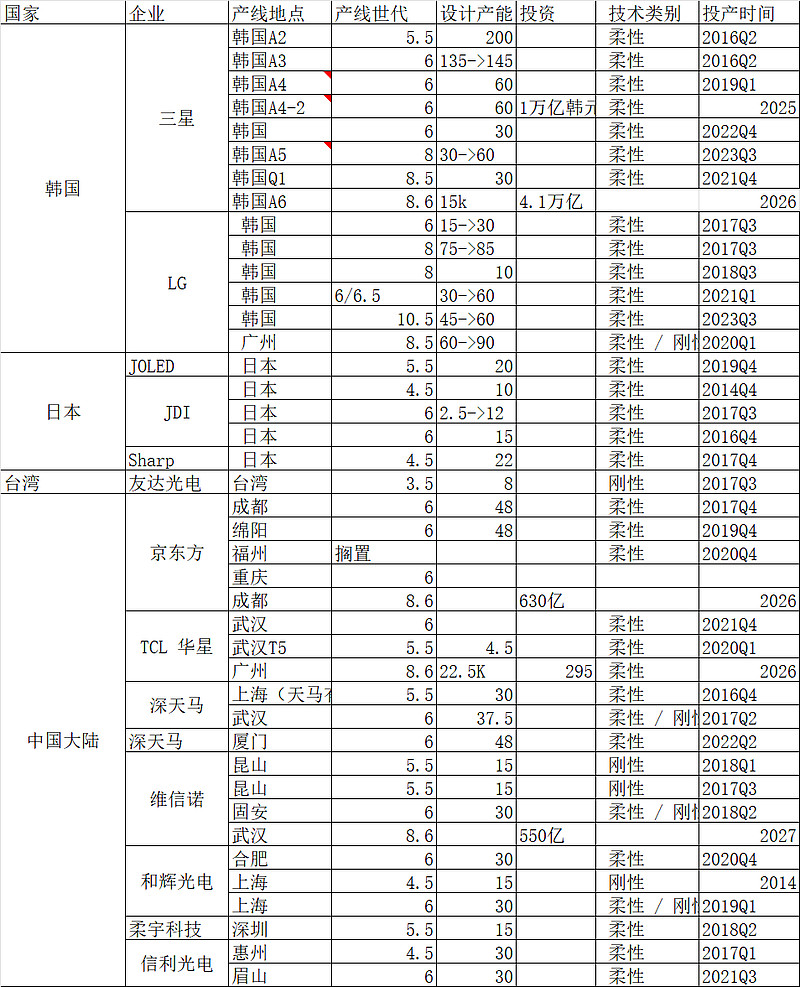

为了应对竞争,三星和LGD在2012每年开始到中国建厂,其他公司也纷纷投资面板产线,如下图:

三星和LGD这两个工厂在20年和25年被华星收购,其他大部分产能的建设都是中国资本发起。

2016 年第四季度,三星关闭本国的 L7-1 产线,标志着韩企大规模退出 LCD 产能。

2017 年,LG Display 在韩国的 8 代线厂开始减产。

液晶显示产业前传(1960-2005)

1960年代,美国RCA公司发明了TFT-LCD技术。

1973年,夏普引入液晶技术,用于计算器。1988年推出14寸液晶电视。

1991-1995年,全球25条液晶生产线,21条在日本。

1995年,液晶产业进入低谷,韩国企业逆势进入液晶产业。

1997年,亚洲金融危机爆发,日本企业将技术转移到台湾。

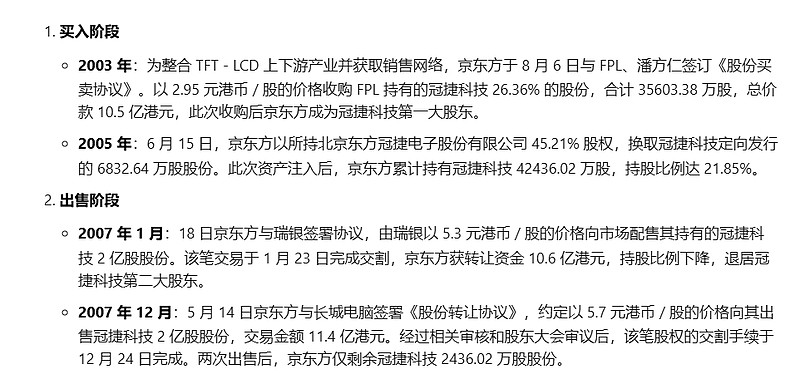

2003-01月:京东方 3.8 亿美元收购 HYDIS 产线(2 代 / 3 代 / 3.5 代产线)与技术,在韩成立全资子公司BOE-Hydis运营,产线位于韩国利川市,运气行,行业进入景气期,当月即盈利,当年累计盈利约 6000 万美元。

在这条产线的基础上,公司引入韩国团队和技术,建设5代线,2005-10月在北京5 代线投产。

从1997年日本技术转让给台湾,就有人预测到未来产业大部分会转移到大陆,只是具体是哪种形式是不知道的,是外商直接投资,还是合资,还是国内企业主导。京东方则是走了一条收购+消化技术的路线,在2003年收购HYIDS奠定了技术基础。当然,当年收购也是有很大的压力和风险。

2004年Q4开始,17寸面板价格从300美元跌到150美元

2005年,京东方亏损16亿,经营现金流出9亿。2006年亏损17亿,现金流流入为8亿,现金流转正的主要原因是出售资产回笼资金(主要是出售冠捷科技)。

由于连续2年亏损,公司借不到银行的钱,无法启动6代线的建设。先后接洽深圳,北京,希望地方政府参与投资,但是都是因为日本企业的阻挠,都没有成功,主要说法就是京东方技术和经验不足。

2008年,合肥政府下定决心,总投资175亿,建设6代线,合肥政府出资30亿,带动当地社会资本共90亿资本家,通过定增方式给与京东方资金,然后银团贷款85亿开设建设产线。此项目18月上线,良率为95%,打破了京东方技术不行的谣言,为后续京东方在全国各地和当地政府合作建设产线奠定了基础。

以上摘之主要摘自《屏之物联》,想要了解京东方,此书必读。

后传,2024年行业现状

2024 年 LCD 行业整体呈现结构性供需平衡的状态,总量上略供大于求,但头部厂商通过控产、转产高附加值产品等策略,使产能利用率维持在合理水平。中国大陆 LCD 产能占全球的 72%,全球 TFT - LCD 和 AMOLED 面板产能合计达 4.09 亿平方米,其中 LCD 仍占据主要产能份额。产能利用率回升至 85% 左右,行业平均稼动率也保持在 80% 以上。

其他国家是否会逆袭中国?

从过去的产业发展看,LCD行业是资本密集型+资本密集型产业,日韩如果干不过中国,那么东南亚应该一时也无法替换中国,他们目前承接的是劳动密集型产业。

目前大概还是国内厂商到东南亚开厂。

国内是否内卷?

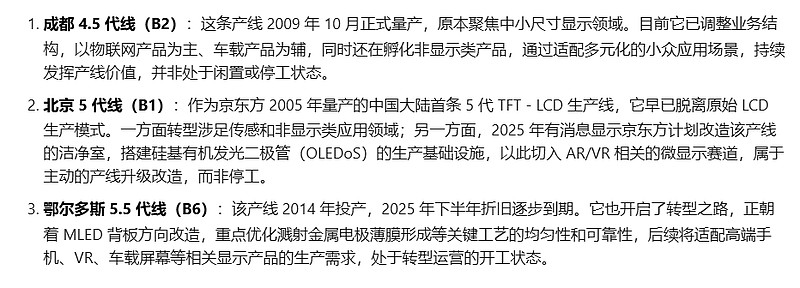

先看产线,现在最高产线是11代,几版面积已经达到9平方米,再提高代线的意义不大了,而且配套的玻璃也很难做的,所以,目前行业对于代际再更新没啥热情。

更高的代线的优势是生产效率、良率的提高外,还有一个切割效率,切割效率主要是针对大屏,比如现在的100寸的屏幕只有10.5代的可以切割,所以,高代线更适合生产大屏幕,对于小屏幕,低一点的代线也够用了。京东方的低代线还在开工:

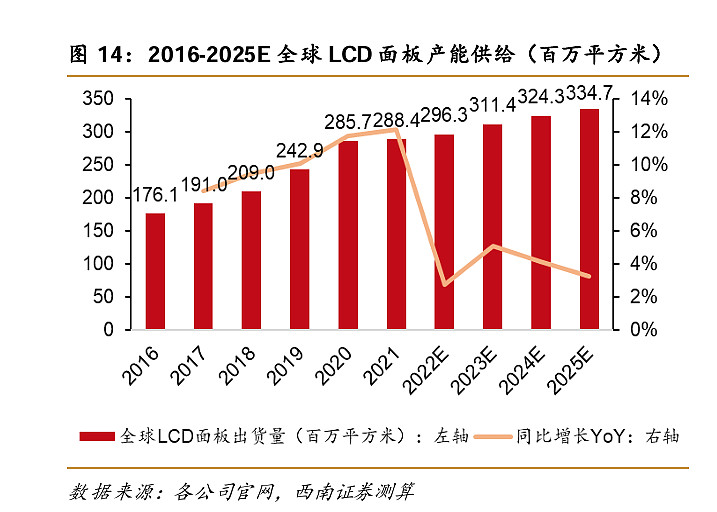

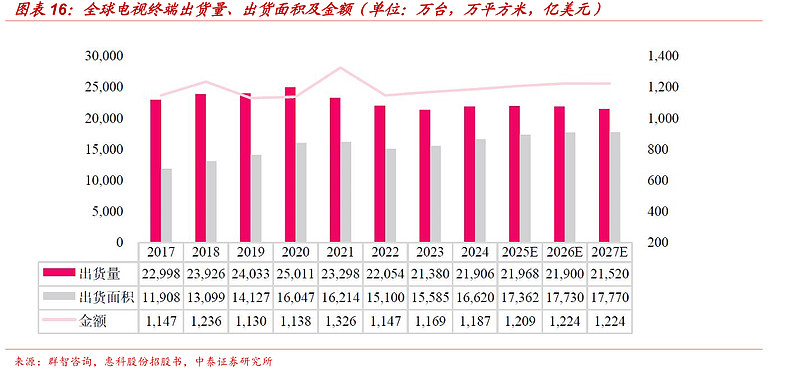

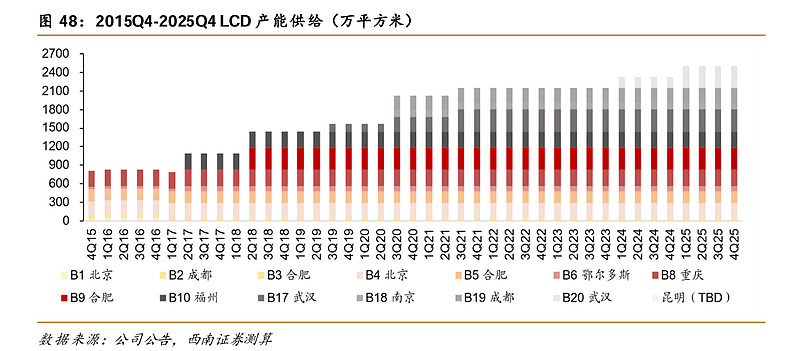

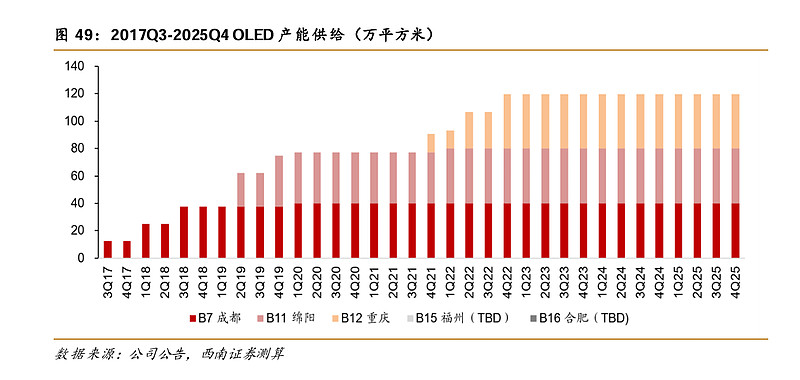

虽然建了那么多产能,但是整体的LCD的产能并不是爆发式增长,券商研报产能如下:

新技术的发展

Mini-LED的成本在下降,但是要达到LCD的成本还是比较难。

而且京东方在重庆、武汉、福州的 MiniLED 专用产线,多是在原有 LCD 产线基础上改造升级而来,这也是京东方推进 MiniLED 产能落地的核心路径

所以,如果大部分产能改成Mini-LED只是改造,不太影响市场格局。

Micro-LED 则还比较久远。

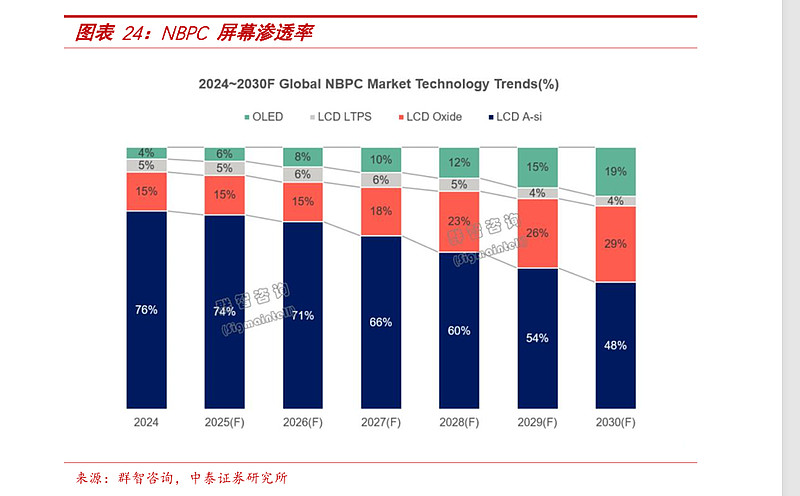

OLED的的成本是否会大幅下降?

2026 年 65 英寸 OLED 电视面板成本跌破 500 美元,但同尺寸主流 LCD 面板成本仅约 100 美元。相差还很大。

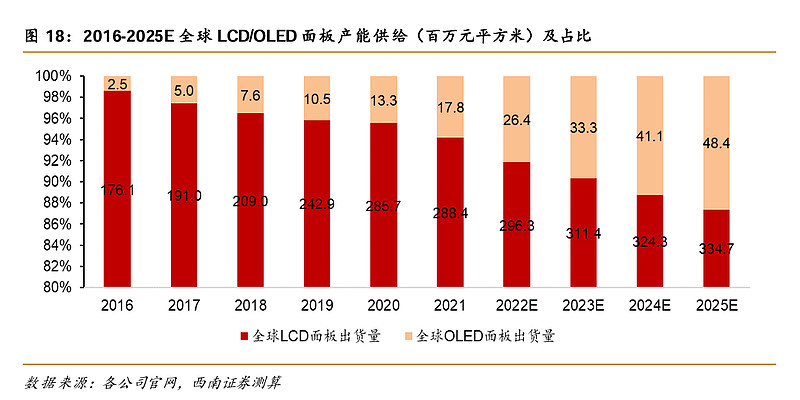

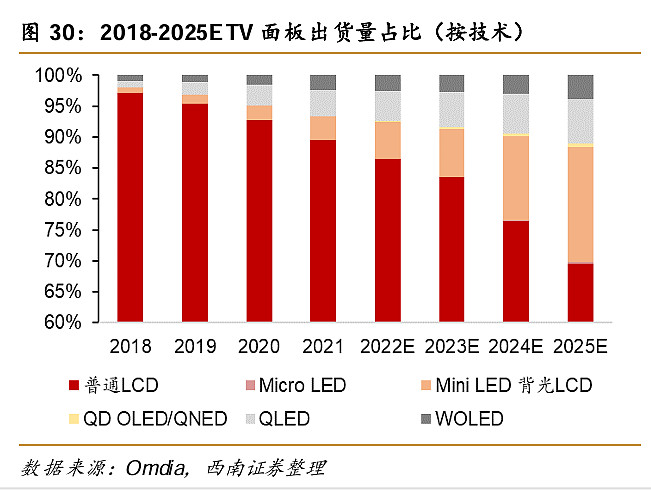

从占比看,LCD的产能逐年下降,但是绝对值还是远大于OLED。占比依然还有88%。

行业需求

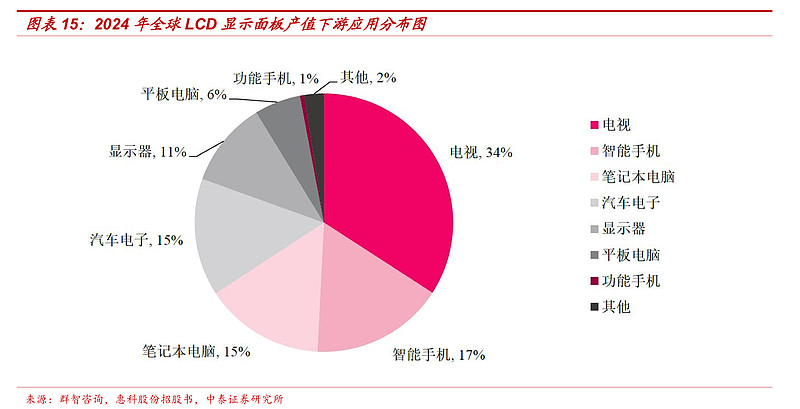

LCD面板的主要需求是电视、手机、NB、汽车电子、IT等,分布如下:

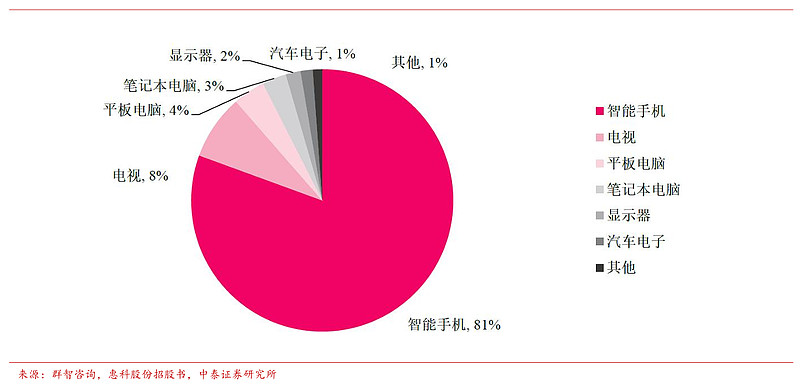

OLED的应用目前主要还是在手机:

电视机

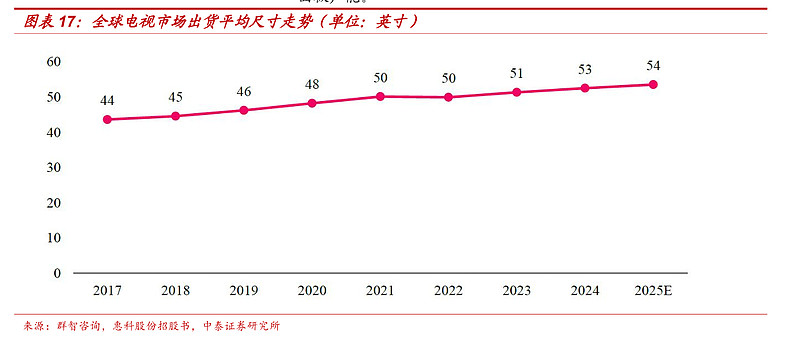

电视机行业的特点是平均每台电视的尺寸每年在增加,但是数量不再增加,全球LCD TV面板出货平均尺寸预计 将由2017年的43.5寸增长为2021年的48.6寸。

手机需求

OLED屏幕占比越来越大是手机屏幕的趋势。

手机的屏幕在做大就不太使用了,折叠屏可以增加容量,但是对于整个行业不会增加太多。

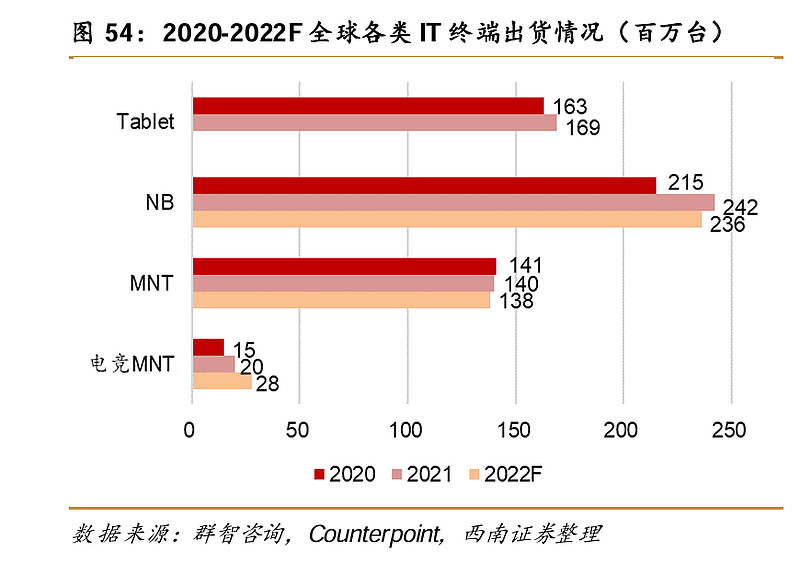

IT类

IT领域高端化产品也有转向OLED的趋势:

行业产能

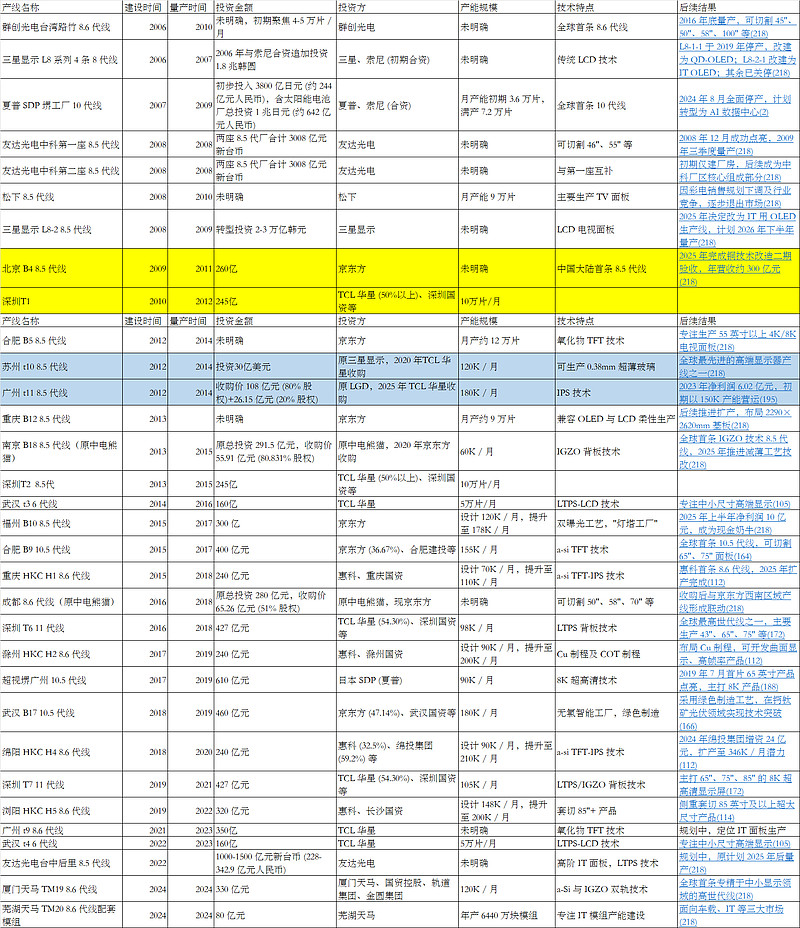

LCD全球高代产线

OLED全球产线

这个报告是从券商研报获取的,但是感觉有出入,我核对了三星,京东方和TCL的,其他的暂时不核对的,总体的来说,现在新建设的产能以OLED为主,三星的几条线路都是从原来的LCD产线改造的,所以,LCD到OLED的部分设备应该是可以共用的。

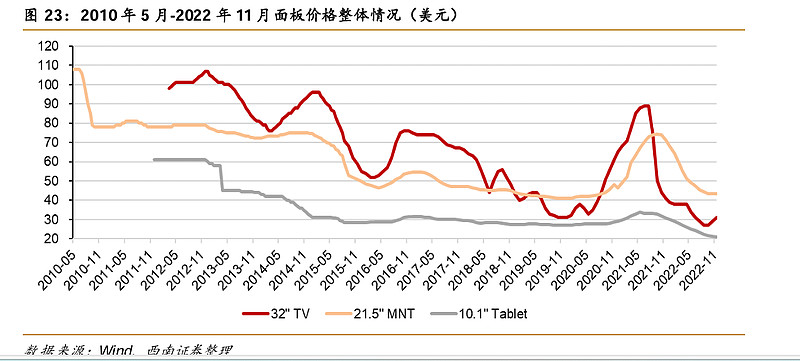

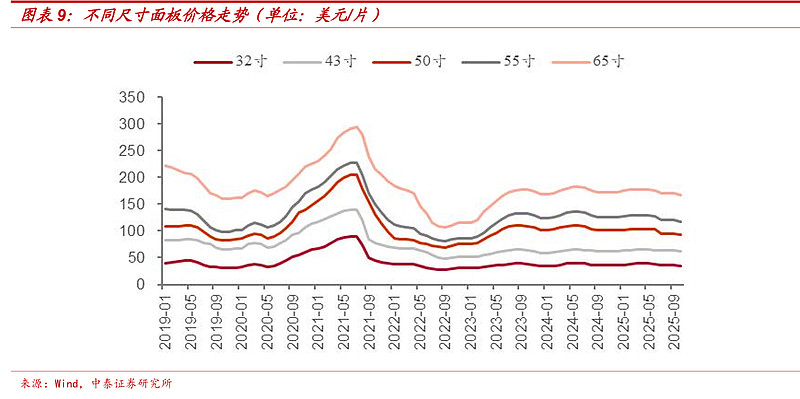

面板的价格走势

2 公司经营业务

产线

公司最重要的是产线,AI协助整理了目前公司的产线:

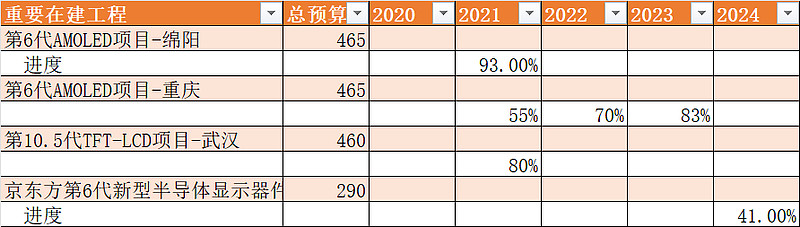

最近最大的投资重庆AMOLED 630亿的投资,后续好像没有大项目投资了。

公司自己公告的在建工程,大部分也完成了。

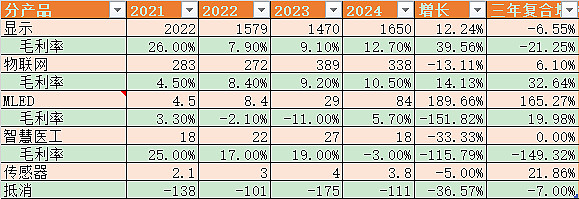

收入结构

显示的面板依然是公司的主要收入。另外4个产品线是公司1+4+N战略里面的4,其中物联网是包括显示器在内的各种终端。

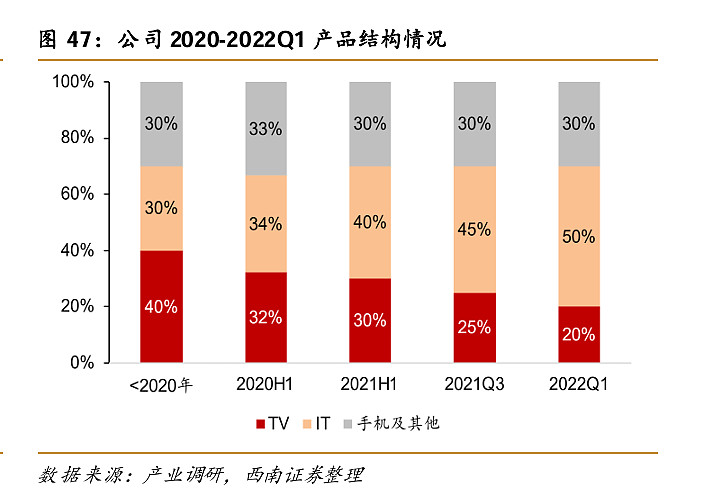

面板产品结构

3 核心财务数据

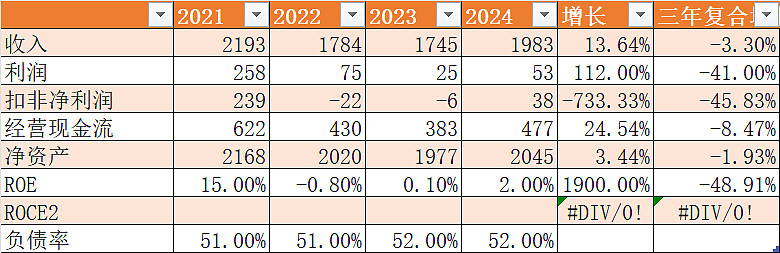

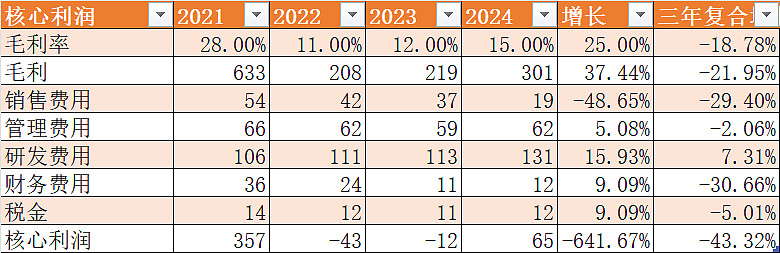

主要收入

22、23年行情不好的时候,扣非利润是负值,是亏损的。非经常性收入包括固定资产处置和政府补助。

不过,经营现金流还是很好的,折旧占了大头。

毛利率

每年的需求变化不是特别大,毛利率决定了公司的主要利润来源。

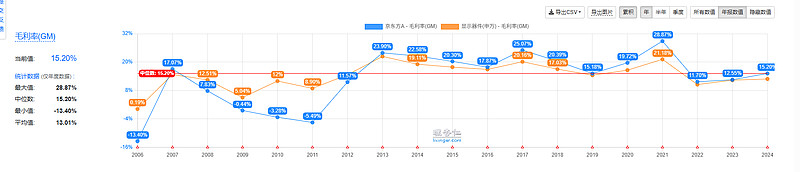

22、23年的毛利率较低。再看一些过去20年的毛利率趋势。

公司的中位数在15%,2024年就落在中位数。

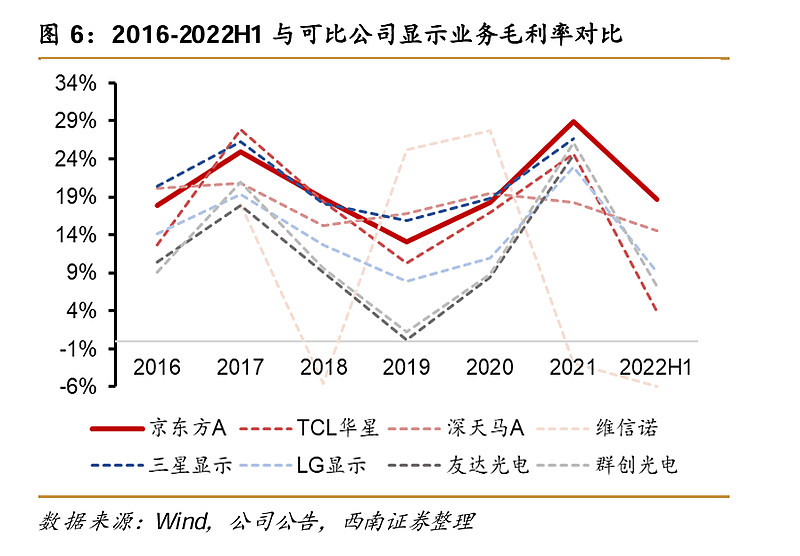

公司的毛利率和行业的毛利率比较接近,无明显成本优势。但是这个“申万显示器件指数”可能也不是适合和公司对比,因为不全是面板企业。券商研报提供了一个和其他面板企业的对比:

这样看,同行里面,毛利率有优势的。其中三星毛利率较高应该是他们去做更高端的OLED,放弃LCD产业。

2024年销售费用下降很多,有异常,主要是会计准则变更:

根据解释第 18 号的规定,本集团将计提的保证类质保费用计入“主营业务成本”,不再计入“销售费用”。

大概有17亿,约占收入的1%,即账面毛利率会因此下降1%。

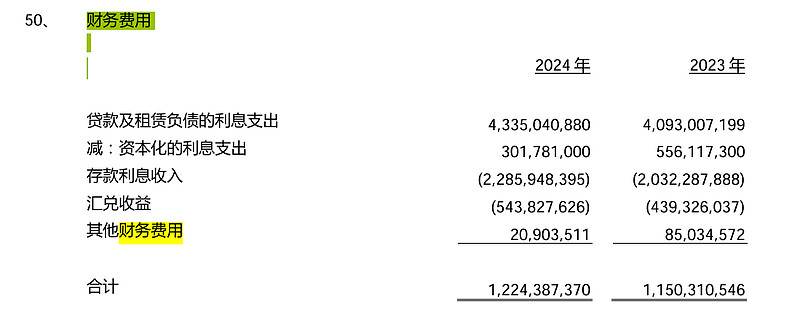

财务费用只有毛利的7%不到,比较健康,明细如下:

去掉汇兑的因素,利息净支出也不到毛利的10%。

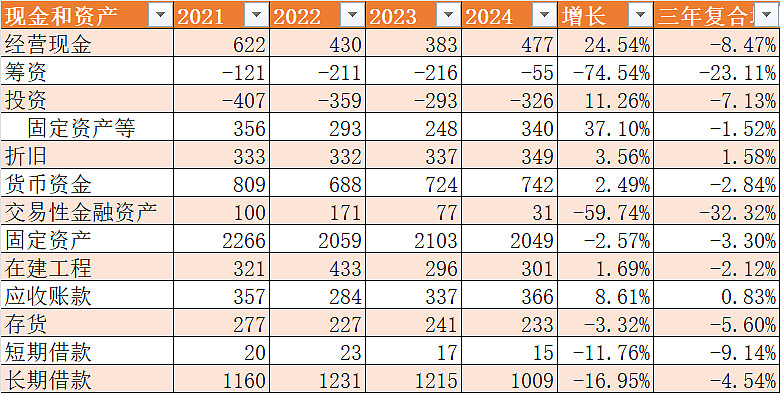

主要资产

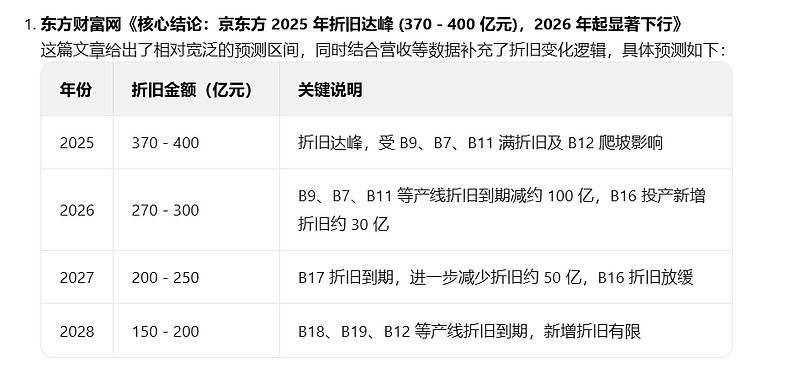

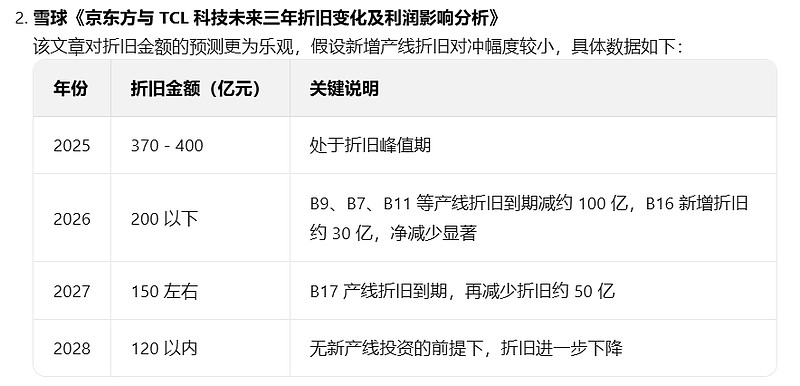

折旧金额和固定资产投资的差异在缩小,2023年开始折旧大于固定资产投资了。

公司的回答是:公司的折旧金额在2025年达到峰值。2026年,成都第8.6代AMOLED生产线项目仍将会有一定的持续投入;从2027年开始资本开支将有望大幅下降。

大存大贷的现象还是存在的,但是公司的贷款是长期投资,面板行业的不确定,让公司需要保留一定数量的现金随时应对面临行业冬天。

长期借款2024年有所减少,这也是公司投资放缓的信号,但需要持续观察。

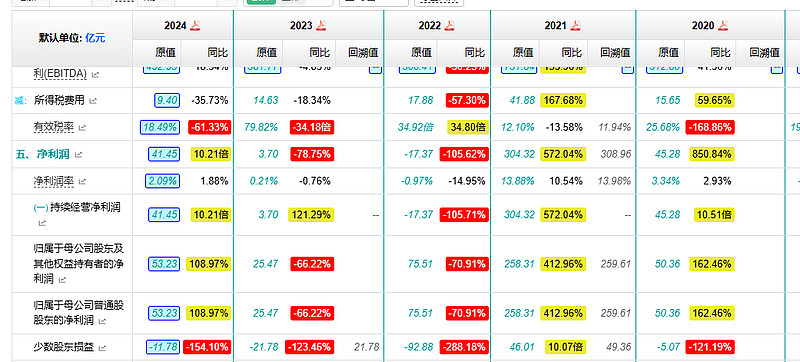

少数股东收益

这两年少数股东收益都是亏损,而京东方本身还是盈利的:

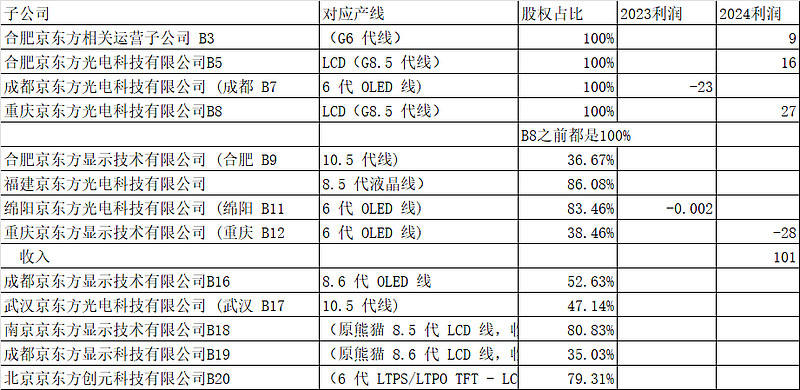

主要原因是一些成熟的盈利子公司是100%控股,而新投资的项目占比不是100%,但是亏损较大,由于京东方没有公布完整的子公司盈利情况,大概能够搜索到的数据如下:

其中这个B3线的模式是合肥城投带动下,给京东方增发120亿,然后京东方再借一些,投资到B3线的建设。地方国企的这笔投资也获得了丰厚的回报。

合肥建投在 2014 - 2015 年分三批减持京东方股票,以均价 4.2 元卖出(增发价仅 2.4 元),单此一项就套现 58 亿元。整体来看,合肥地方国资在京东方相关项目中已完全退出的资金达 244 亿元。这笔退出时间也把握的比较好,在15年牛市卖出,2026年初现在的京东方的价格还是4.2元。

后续这个模式也用了几次,所以,现在的股权比较分散。

4 商业模式

需求侧分析

没有客户锁定,就是要价格低,质量稳定。

供给侧分析

进入壁垒:高投资金额,对技术需要有积累,也需要发改委审批。

供给端的规模效应还是比较明显的,除了产量外,还有另外一种规模效应,以京东方最早在北京的5代线为例,刚开始只有一条线,所以客户的各种需求都在这条线满足,有30多个产品,效率低,就没什么利润,后来缩减到3个产品,效益里面就上来了。

现在京东方有那么多产线,可以接到客户的各种订单的同时,然后放到合适的生产线来完成,这也是一种规模效益。

5 企业愿景和组织及CEO及文化

股东结构

北京京东方投资发展有限公司是控股股东。

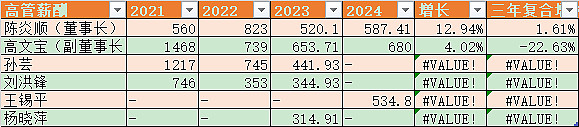

管理层薪酬

CEO高文宝的工资高于董事长,其收入和业绩有一定挂钩。反而董事长的业绩和业绩挂钩不明显。

员工

员工平均工资达到20多万,说明制造业属性不强。

2022业绩亏损但是人均薪酬创新高,推测是2021年高利润年的奖金在2022年发放。

2003年和韩国HYDIS的融合

2003年收购HYDIS可以说是京东方的起步,但是当时的产线是在韩国,如何融入韩国团队,真正学到技术才是关键,京东方派遣的管理人员,全部做副职,虚心学习,尊重技术,得到了韩国员工的认可,后来建设5代线,很多韩国员工到中国来,成为京东方技术的火种,京东方也前后派遣了5批人到HYDIS学习。这种融合确实需要依靠文化。

如果说做出收购决定是一次豪赌,那么文化是这个豪赌能够成功的一个重要因素。

2010年SOPIC 变革

SOPIC 变革是京东方于 2010 年 10 月正式推行的组织创新变革,其核心是集中化和客户导向,解决各个工厂各自为政的局面,将采购,研发,财务,人事权利收归总部,销售也集中管理。

SOPIC:战略(Strategy)、组织(Organization)、流程(Process)、信息系统(IT)和内控(Control)五个部分组成,形成完整闭环。战略是核心纲领,组织为战略落地提供人力与架构支撑,流程规范具体工作环节,信息系统处理复杂流程产生的大量数据,内控则对整个过程进行风险把控与纠偏。

2020 年 三纵三横架构

三横:敏捷前台,集约中台,保障后台

三纵:战略管理,流程管理,绩效管理

这个组织变革是为了更好的适应屏之物联,这样的客户需求更细碎。

可以看到京东方的组织变革是渐进式变革。

从优秀到卓越框架

第五级经理人,网页链接{看见2033 第十三期|冯大刚 X 陈炎顺_哔哩哔哩_bilibili}

这个董事长的采访,陈董要表达的意思是:实现行业会一直存在,目前LCD价格已经稳定,OLED因为投资多反而价格不稳定,他们有LCD养OLED还不错,LCD大概还有15-25每年的生命。看上去老大还是比较谦逊的。

先人后事,很早就成立研究小组,收购韩国后,到清华北大找人,到韩国学习。

直面残酷的事实,2005、2006年这么困难,还是想着建设6代线

刺猬理论,坚持做好显示产业

建立训练有素的文化:看上去还不错

技术加速器:坚持7%的研发占收入比

飞轮效应:一点点的进步,最终在LCD领域成为第一,OLED可能还是会重演这个结局。

基业长青框架

1 造钟,不是报时 :董事长说让年轻人去发展

2 利润之上的追求 :坚持自主研发,掌握核心技术,产业报国

3 保存核心,刺激进步 :尊重技术,以显示为核心 1+4+N

4 胆大包天的目标 从一开始就瞄准LCD冠军

5 教派般的文化 这个一般,虽然有尊重技术的传统和习惯,但是没到教派的地步

6 择强汰弱的进化

7 自家长成的经理人 高管都是在公司干了多年的。

8 永远不够好

9 起点的终点

10 构建愿景(核心价值、核心使命)

战略

2016 年在全球创新伙伴大会上提出的 “开放两端、芯屏气 / 器和”的 物联网战略

2021年升级为“屏之物联”

主要思路就是联合合作伙伴一起,向屏幕相关的下游延伸,在屏幕里面集成芯片,传感器等功能,目前还成效还一般,相对来讲有点个性化的需求。

文化

对技术的尊重和对创新的坚持

6 风险分析

行业周期

过去面板行业是一个强周期行业,主要是供给和需求的错配,半导体行业的特性就是产线一旦开工,各个产线都想要提高稼动率,供给就会超过需求,而解决这个周期主要还是依靠需求增加,其次是供给减少(韩国放弃LCD产能)。

展望未来,按照陈董事长的说法,周期会变的平衡。从需求端看,由于电视的吸引力逐步背小屏替代,所以电视行业不会有太大的增长,而车载行业则有望增加,未来是否能够开辟更多的场景也是比较难以估算。在供给上,还是可以关注有没有新建大的产能?

技术迭代

之前有分析,OLED暂时无法达到LCD的价格。

MLCD技术则公司一直在迭代,应该主要技术也掌握在现在的LCD产能公司里面。

行业内卷

上一轮面板降价始于2022年,主要是需求不足,新产能上线。目前已经通过按需接单的方式环节了,目前是正常的价格状态。

按照目前的市场格局,再次发起大规模内卷的概率不大,即便发生应该也是短期,不会持续亏损竞争,因为没有市场份额可以抢了,竞争了也没意义。

那么会不会有其他人在投资LCD产能呢?大概率不会,因为从商业逻辑思考,大家不会投后续不增长的产业的产能,且韩国都从LCD产能退出了,而国内来看,发改委应该也不会批发新的LCD产能。

在国内前三供应商已经形成大的市占率的情况下,在产品成本,客户锁定,规模效应,技术壁垒等几个方面看,应该是比较难在LCD领域进攻现在的产能拥有者。

重点要观察东南亚,尤其是上游产业包括电视等制造业是否会转移,如果转移,面板产能也肯跟着转移。

地缘政治

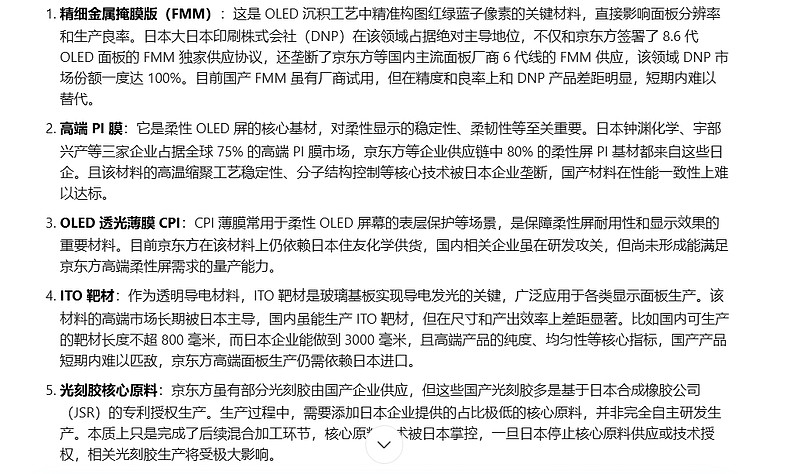

最近和日本关系不好,双方加大出口管制。

其中光刻胶,国产的北旭电子(隶属于彤程新材),2024 年在京东方的显示面板光刻胶供货份额超 55%。但还是有不少产品依赖日本供应,AI回答如下:

这些虽然还没有管制,但是存在风险。

7 估值

过去的股价回报为什么不好?

过去20年,按复权价格计算,从2006到2016年,股价从2.1元上涨到4.4元,20年才涨1倍,股价回报很低。主要原因是:

1、大量增发稀释的股权,股价就下降了。

2、过去三十年平均ROE=2.69%,那回报肯定不高。

ROE回报不高,其中一个重要的原因就是折旧高。

所以,要对京东方未来进行估值,对折旧的估算以及未来自由现金流的测算就比较重要。

2026-1-14日 估算

有每条产线的投资数据和折旧政策,理论上可以做一些计算,但是确实很枯燥,我还是偷懒了,让AI帮我找了网上的计算,显示如下:

结合公司自己的投资者关系中说2025年是折旧高点,那么不算2028年究竟会怎么样,执念下降是一个比较明确的事情。保守一点估算,2028年相比2025年减少100亿折旧。

用事实、假设、逻辑这三段论类总结一下:

正确的事实:

1、当前国内前三面板供应商已经掌握大部分产能

2、过去公司的平均毛利率为15%

3、公司最近3年的平均自由现金流为130亿

4、2024年毛利率为15%,恰好是平均毛利率

明智的假设:

未来公司的平均毛利率能够保持15%

折旧逐年下降

资本开支从2027年开始下降

合理的逻辑:

基于以上假设,未来10年的平均自由现金流应该会大于130亿。

单单算这个130亿,A股市值1650亿,12.6倍。B股市值1000亿,7.6倍。

应该是有一定的安全边际。

股息是按利润的40%发,只要2%不到,B股的股息率不是太理想。不然,如果折旧减少,130亿自由现金流全部是利润的话,股息率就会达到5%,还是不错的。

一方面过去的ROE和股价回报一般,另一方面基于对折旧和行业竞争的假设,仿佛看到未来有不错的回报,这两个似乎存在矛盾点。

TCL华星最近有两笔收购,我们来参考一下行业的定价:

2025年,TCL 科技的控股子公司 TCL 华星,拟以 60.45 亿元现金,从深圳市重大产业发展一期基金有限公司手中收购深圳华星半导体 10.7656% 的股权。也就是估值600亿,参照TCL华星2024年62亿的利润,PE估值也就是10倍。按这个对比,现在的京东方也不便宜。

当然,国资委出售股权可能也有奖励TCL给深圳做出贡献的因素(TCL华星的很多产线建设在深圳)

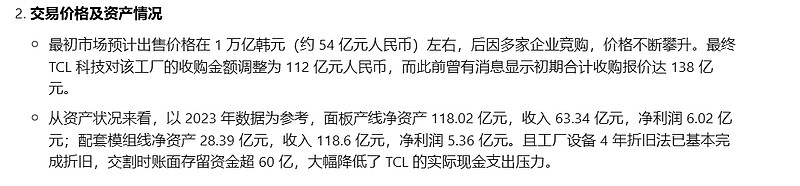

2024年,TCL华星收购了LGD的广州8.5代线,交易情况如下:

118亿的收购价格,相比利润 10倍PE的估值。

这个资产,京东方也是想买的,最终京东方没有出很高的价格,说明产业的价格差不多就是这个估值。

当然,也要考虑LDG如果只剩下这一个工厂可能也比较难生存,没有前面所说的规模效益。TCL公司公告的消息是整合效果很好,全面融入TCl现有体系。

几家公司的LCD产能折旧都完成了,那么节省下来的成本是会让利给客户还是留在公司做利润?如果是一个完全竞争,且产品没有差异化的时代,肯定是让利给客户。但是现在产能供应比较集中化,头部厂商不卷的话,可能会留给企业。

TCL的2025年业绩预告中,TCL华星的利润为80亿,相比去年的60亿,对了33%,实际可能会更高一些。

而京东方没有发布业绩预告,观察其前三季度,核心利润没有增长,主要是资产减值减少导致净利润增加。资产减值主要来自存货跌价,今年的面板价格看来是比较稳。

所以,核心还是折旧减少的收益归客户还是归公司。