00882天津发展 学习笔记

这是典型的斯洛斯风格股票,PB很低,所以,重点看看他的资产质量。

1 经营业务

这是一家控股公司,有下列公司:

公用设施(并表核心)

天津泰达津联自来水有限公司:持股 91.41%,天津开发区供水

天津泰达津联热电有限公司:持股 90.94%,天津开发区供蒸汽

天津泰达电力有限公司:持股 47.09%(权益法入账),天津开发区供电

天津开发区的供水,供电和供气公司,资产质量还是可以的。

医药板块(并表 / 联营)

1、天津宜药印务有限公司:持股 43.55%(控制并表),药品包装印刷

2、天津力生制药股份有限公司(002393.SZ):持股 34.11%(控制并表),化学药、中成药生产销售

3、天津药物研究院有限公司:持股 20.80%(联营,不并表),新药研发

其中力生制药是上市公司,代码002393,,还持有天士力集团12.15%股权。

目前市值55亿,PE15倍,仿制药为主,前景一般。

酒店板块

津联置业有限公司:持股 100%,运营香港万怡酒店

这个酒店应该还可以的。

机电 / 装备板块

天津市天发重型水电设备有限公司:并表主体,制造水力发电设备、大型泵组

港口服务(联营,不并表)

天津港发展控股有限公司(03382.HK):持股约 21%,按权益法核算,不并表

天津港的资产应该也补充,目前市值42亿港币。

电梯 / 扶梯(联营,不并表)

奥的斯电梯(中国)投资有限公司:持股约 16.55%,按权益法核算,不并表

这个资产应该也还可以,虽然房地产有些影响,但是长期需求还是存在的。

其他重要投资(不并表)

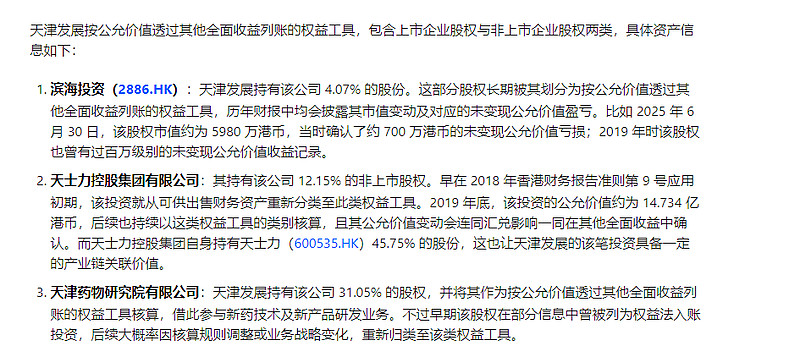

滨海投资(02886.HK):持股 4.2%,财务投资

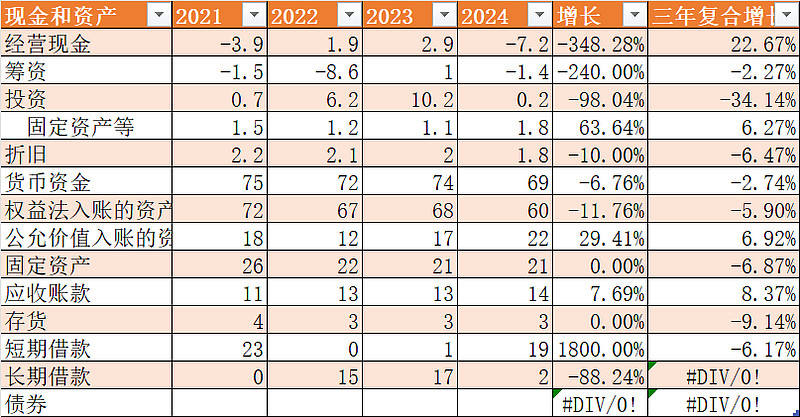

2 核心财务数据

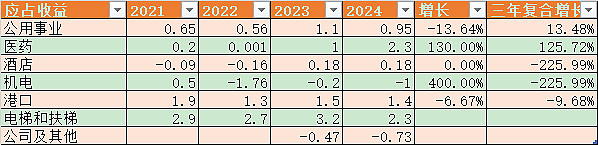

主要收入

现金流有点异常,2024年为负的7亿,大幅低于利润。一个原因是利润的主要贡献是两个非并表公司,各个公司给公司带来的利润如下:

其中港口和电梯贡献的应占收益为3.7亿,但是不并表,所以没有经营现金流。

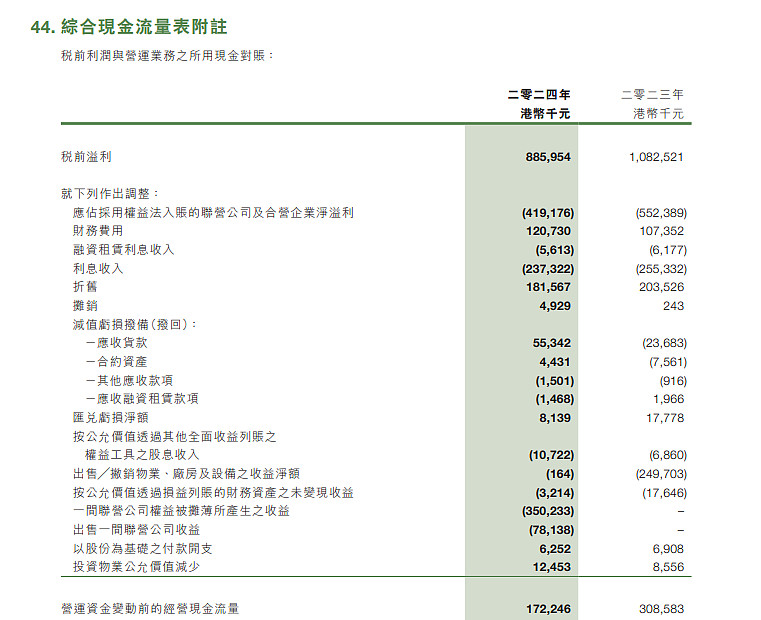

再看一下现金流量表附注:

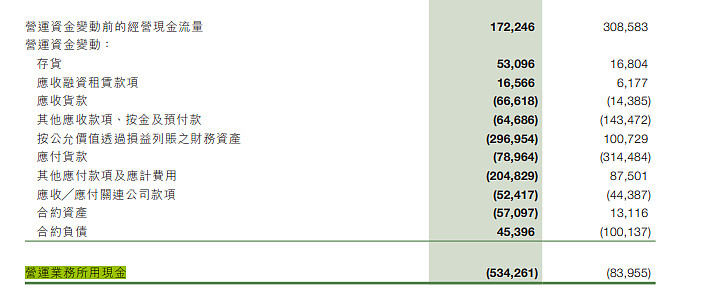

去掉合营利润和利息收入,现金流入1.72亿。

还有个一个影响比较大的是

这个是一次性收益,因为以前成本比较低,所以,因为对方增值重新评估价格。也可以看到,这部分的股权,目前至少值3.5亿+原投资成本。

再加上公允价值变化和应付费用减少,最终经营现金流出现负数。

其中公允价值的影响也是这个公司:

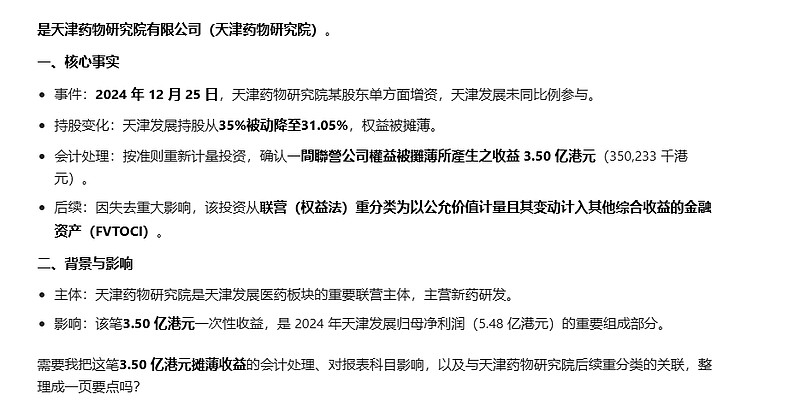

天津药物研究院在 2024 年 12 月增资后,天津发展失去重大影响,从权益法联营重分类为按公允价值透过其他综合收益列账之权益工具(FVOCI),并非 FVTPL。

主要资产

公司市值28亿,而有现金-债务=48亿,权益法入账的资产60亿,公允价值入账的资产22亿。

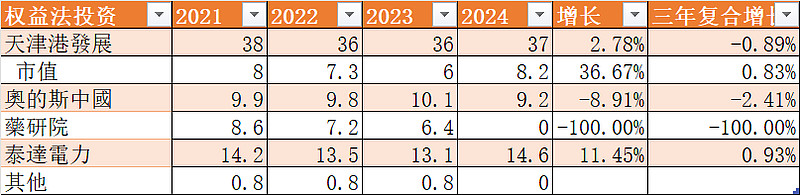

其中权益法入账的资产明细如下:

其中药研院在2024年归入到公允价值。所以2024年权益法资产减少,公允价值资产增加。

公允价值资产主要是天士力,其次是药研院和天津投资的4%股权。

每年按公允价值计算的损益也不少,2023年5亿,2024年3亿。不过,这个不算在在损益里面的,只放到全面收益里面,只是账面价值的变化,不涉及利润。

3 企业愿景和组织及CEO及文化

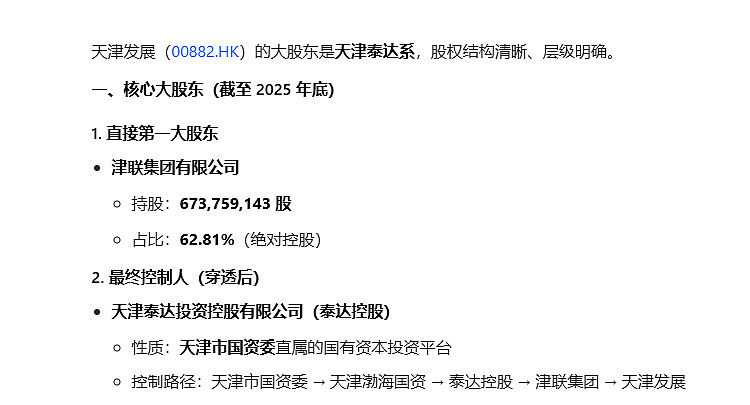

股东结构

4 风险分析

分红比例少

过去只有20-30%的分红率。

如果没有其他因素,应该也不会推动分红率上升。

需要更新耐心的等待。

5 估值

2026-1-17日

资产质量还不错,毕竟才0.22的PB,每年还有股息托底。