扭亏为盈、资产注入,正邦科技的彻底反转还需要一场猪周期

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

上一轮超级猪周期中,正邦科技在周期顶部激进扩产,抢人才抢猪后,才发现周期过后一地鸡毛:2021-2022 年猪价暴跌导致累计亏损超 300 亿元,2023 年 6 月负债达 345.92 亿元,资产负债率超 160%,股价下跌超90%,公司陷入退市危机。

彼时江西省政府联合法院、金融机构成立五套专班,推动引入双胞胎集团作为战略投资者。具体来看,公司重整目标包括:

重整核心目标包括:

"债务重组:通过 57 亿股转增股票(每 10 股转增 18 股),以 43.4 亿元资金清偿债务,负债率从 160% 降至 53.97%。

产业复兴:三年内恢复生猪出栏 1200 万头能力,PSY(母猪年断奶仔猪数)提升至 25 头以上,养殖成本降至行业优良水平。

资本整合:双胞胎集团计划 4 年内将旗下饲料、养殖资产整体注入正邦科技,打造 “饲料 + 养殖 + 屠宰” 全产业链巨头。"

顺带补充一下,双胞胎集团的经营数据:2024年双胞胎集团旗下 1550 万吨饲料产能(全球第一)、1770 万头生猪养殖业务(行业第三,比正邦巅峰时出栏量还高)以及屠宰加工板。

因此,如果资产完全注入(具体方案还没出来,时间节点就是2025年年底到2026年,2027年上市),双胞胎上市,无疑是重大利好。

值得关注的是,重整计划中,债权人的补偿方案:

1、正邦科技通过资本公积金转增 57 亿股股票,其中 25.5 亿股用于清偿债务。整体债务清偿率在31%左右。

2、每户普通债权人 10 万元以下(含 10 万元)的债权以现金全额清偿,包含本金及当期利息。

3、普通债权人中,10 万元以上、2000 万元以下的部分,每 100 元债权可获得 8.70 股转增股票,抵债价格锁定为 11.5 元 / 股。

4、超过 2000 万元的普通债权,每 100 元债权可获得 8.55 股股票(价值约 21.38 元)及 1 份信托受益权份额。信托受益权对应正邦科技部分资产收益权,理论上可通过资产处置或经营改善实现增值,但实际收益存在不确定性。

换言之,对比当前2.8元的股价,多数债权人持有的股票11.5元仍然在深深套牢中。

当然,如果没有双胞胎的介入,债权人一分钱也拿不到。不过11.5元仍然是双胞胎资产注入后的一个锚定标准。

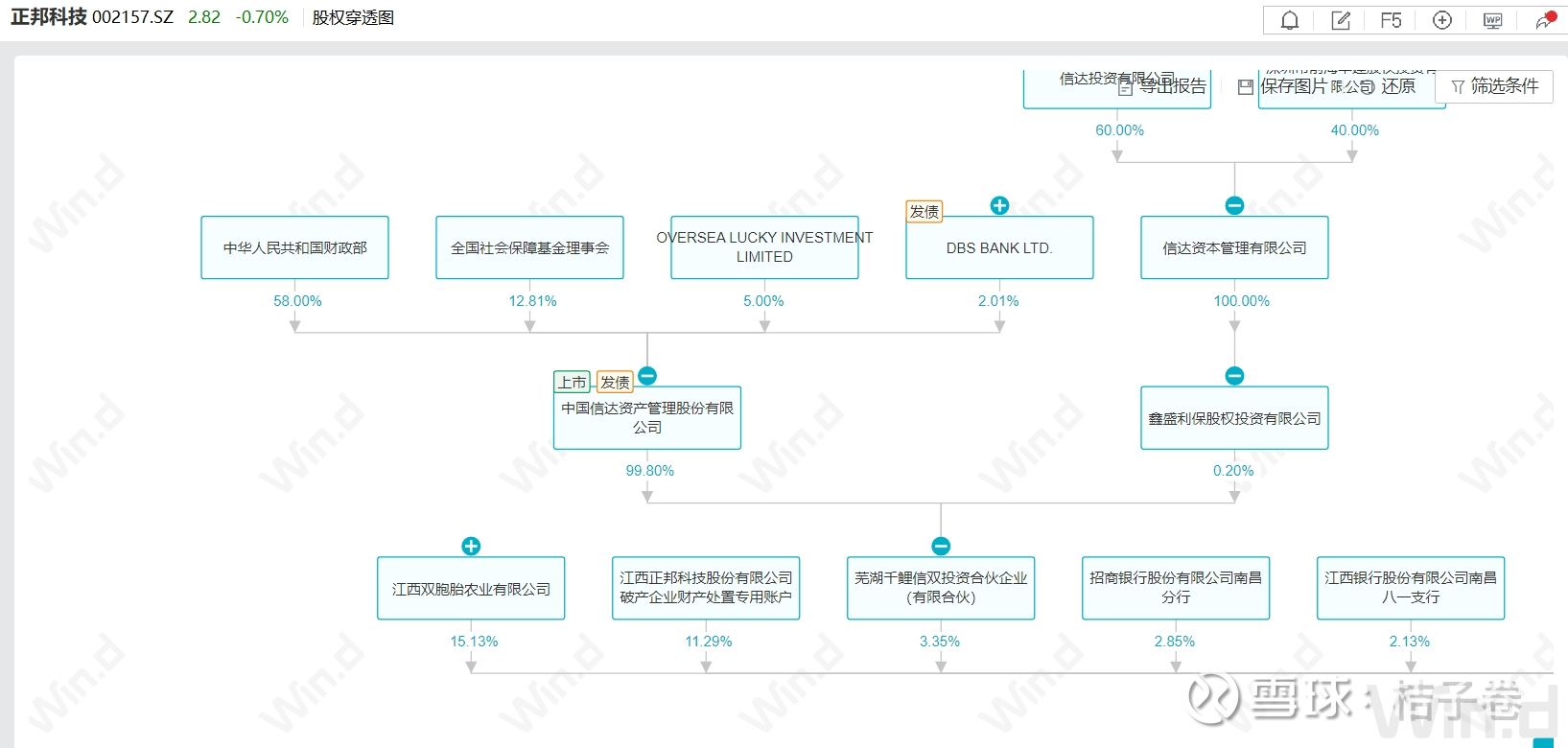

打开正邦科技的股权穿透图也可以发现,这次重整也有国资参与,提高了可信度。

最后谈谈估值。

当前牧原股份的头均市值在2500元,历史上生猪养殖企业的头均市值在1000元-10000元之间波动。海外美国龙头Smithfield头均市值在2500元左右(集中度远高于中国)。

我们可以认为,如果猪周期再次来临,生猪头均市值可以达到3000-3500元。

正邦科技2025年的出栏计划是700万头,2026年1000万头,2027年资产注入成功的话可以超过2000万头(这个就暂时不考虑了)

2025年:

出栏量:700 万头(内生 + 部分租赁产能)

如果按照2500元头均市值计算,生猪养殖部分市值175亿。

如果按照头均利润200元,15倍市盈率计算,生猪养殖部分市值210亿。

正邦还有饲料业务,124万吨约34亿营收,按照10倍市盈率估算约莫也值50亿市值。

两块业务相加,对比当前260亿的市值不算低估。

当然这是基于2500元的头均市值计算的。如果未来猪周期再临,或者双胞胎资产注入成功,那空间就不可限量了。