一年翻倍系列三——广深铁路股份

桔子卷

· 上海

$广深铁路(SH601333)$ $广深铁路股份(00525)$

买入广深铁股份应该说纯属狗屎运,东风集团股份后,我特别关注央国企在这轮牛市的资产重估机会,于是在wind的条件选股中设定PB<0.5,南向流入>0的条件下,AH溢价率超过40%,选中了广深铁路股份先买入了观察仓。

买入之后没多久就出了半年报,当天18厘米涨幅,除了二季报单季度净利润同比增长76%,环比增长36%之外,公司还放了两个大招:

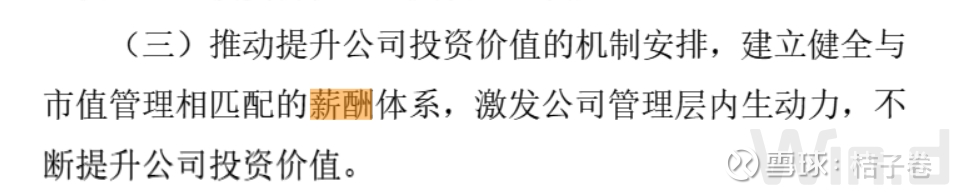

第一,市值管理公告,中间提到公司管理层未来薪酬要和市值管理挂钩(见下图)。.

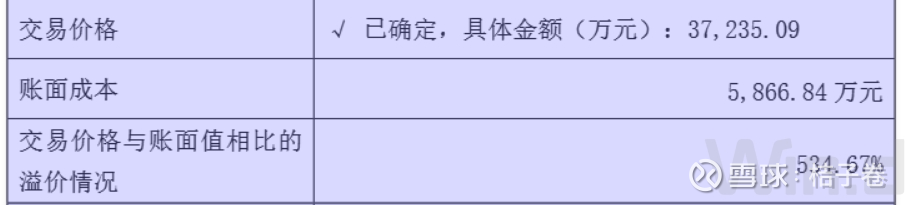

第二,资产处置公告,公司京广铁路大朗站至棠溪站南场之间的资产以3.7亿元的价格出售,溢价高达534%。

于是,我这才初步研究了一下公司,发现这家公司挺有意思的,次日立马加仓。

简单说一下投资逻辑。

如果放在五六年前看,广深铁路股份基本没有任何看头。主要资产是广深间C字头的城际列车,以及K字头列车和一部分货运。

毫无

点击查看全文