汉王科技:机器狗业务被低估,商业化曙光在前方

1.汉王科技的机器狗业务估值

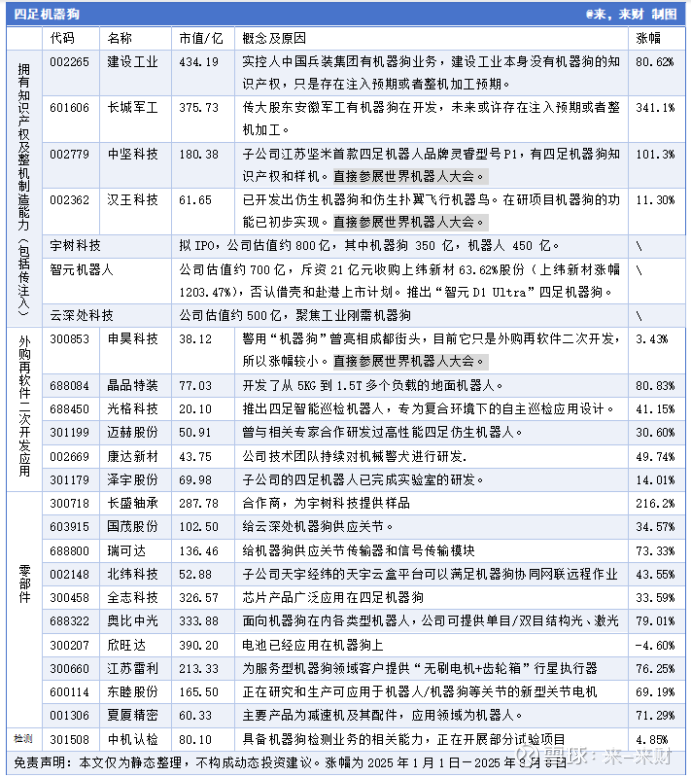

宇树科技:作为行业领先的四足机器人公司,宇树科技大概有800亿,上市后很可能会突破1000亿,其中机器狗大概算350亿。(宇树科技c轮融资后估值120亿,影石创新c轮融资后估值120亿,上市后市值700亿左右)

中坚科技:有机器狗的知识产权和整机加工样机。机器狗业务 2 年涨了很多,其机器狗的业务已经估值有130亿,虽然说产品(如灵睿P1四足机器人)仍处于市场推广阶段。

如果按最差的情况去算,汉王科技,机器狗业务估值按1/10 的宇树机器狗去算,那估值也有35 亿。

正常情况我们去对标已经上市的中坚科技,同样拥有机器狗的知识产权和整机加工样机,而且汉王科技也说了年底商业化,不置可否的是汉王的机器狗确实比中坚科技的机器狗外观差点,灵活性差点,但是至少相当2/3的中坚科技机器狗,最保守也值1/2,这样去算,机器狗业务也有估值65亿。

2.汉王科技的原有业务估值

根据2021-2024年的财务数据及市场表现:

2021-2024:汉王科技市值约50亿左右。

2024年:营收达18.17亿元(历史新高),但净利润仍亏损,前期研发费用较大,后期商用才会产生效益。

原有业务(笔触控交互、多模态大数据等):市场普遍给予 50亿~70亿的估值。

3. 综合估值测算

最保守情况(宇树1/10 + 原有业务):

原有业务 50亿~70亿 + 机器狗 35亿 =85~105 亿

当前市值 62亿,远未达到下限,说明市场尚未认识到机器狗业务价值。

保守情况(中坚1/2 + 原有业务):

原有业务 50亿~70亿+ 机器狗 65亿= 115亿~135亿

若市场发现机器狗潜力的话,市值可能翻倍。

4. 汉王机器狗与竞品的差距

技术成熟度:汉王机器狗仍处于研发阶段,尚未商业化,而宇树和中坚已有成熟产品。但是现阶段技术已经比较成熟,并且给出了年底商业化的目标。

灵活性与外观:汉王机器狗可能略逊于中坚的灵睿P1,但仍具备泛安防、智能巡检等能力。

估值合理性:即使仅给予中坚科技机器狗业务 1/2的估值(65亿),汉王整体市值也应达到 115亿~135亿,当前62亿的市值显然被低估。

当前 62亿的市值未充分反映机器狗业务的潜在价值,存在 50%~100%的上行空间。

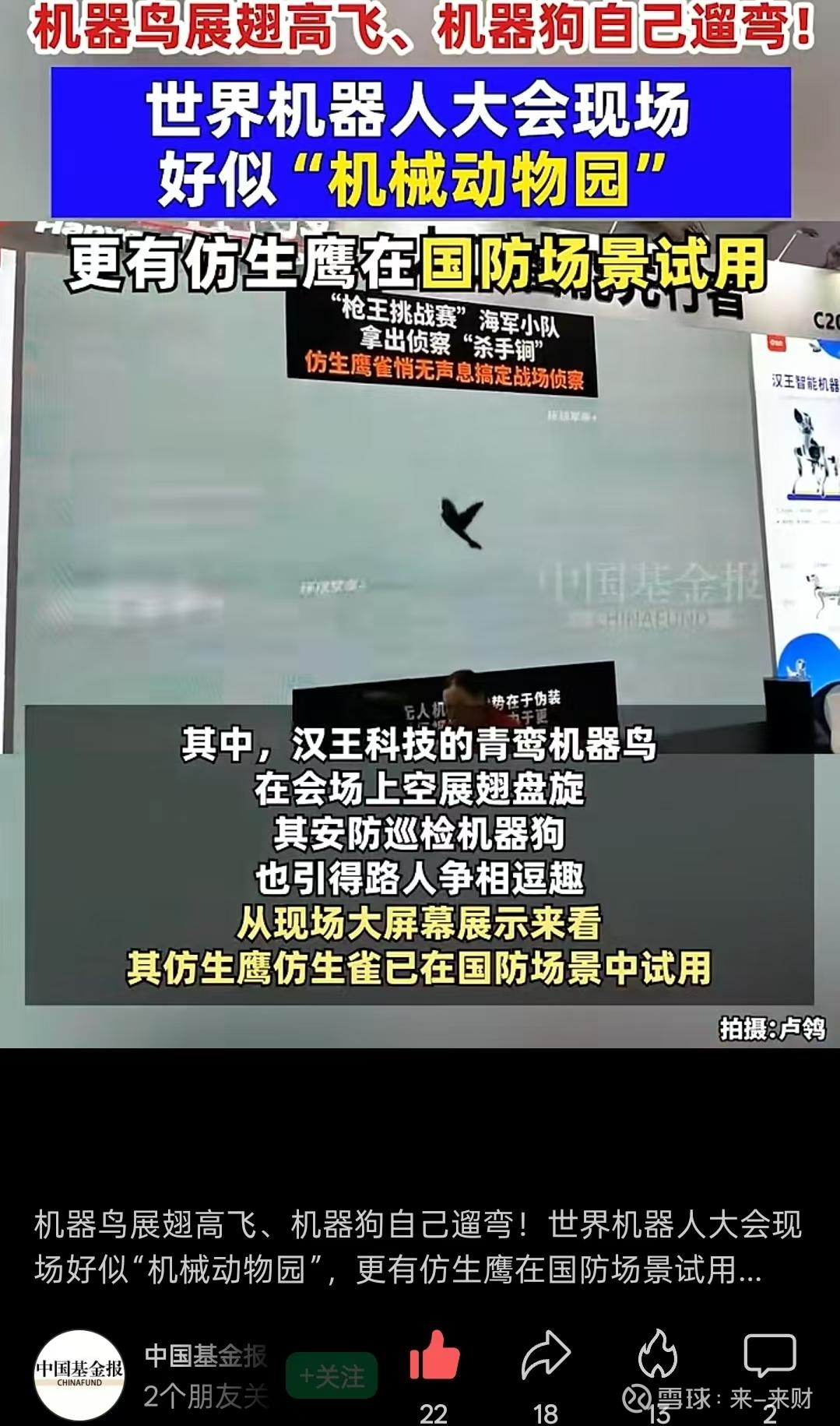

汉王科技的仿生机器鸟就算是白送市值,那也是保守有85亿,但是这个给个中坚科技的机器狗的一半市值,也要加上 65 亿估值啊。而且昨晚中国基金报报道称汉王科技的机器鸟已经有应用在国防领域了。

风险提示:机器狗业务仍处于研发过程中,需关注研发进展、市场竞争及商业化落地情况。