格力博:新能源园林机械龙头入局机器人赛道,智元合作打开第二增长极

来财兄

· 浙江

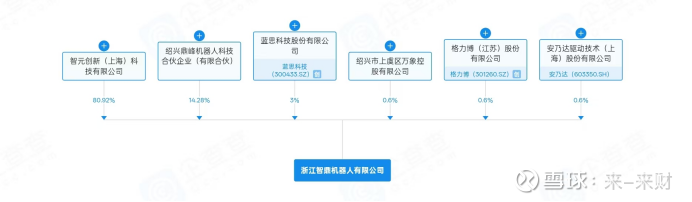

格力博作为全球新能源园林机械领军企业,凭借“技术+制造+渠道”三重壁垒稳居行业头部,2024年业绩拐点已现(营收+17.5%、利润+118.5%),叠加商用锂电OPE(户外动力设备)与智能割草机器人快速放量,主业成长性明确;更关键的是,公司与智元机器人达成战略合作并参股智鼎(新增上市公司股东协同),通过“核心技术+制造落地+全球渠道”三位一体模式切入人形/服务机器人赛道,有望打开比传统园林机械更广阔的市场空间(预计2028年全球割草机器人市场规模达40亿美元,智能园林设备渗透率突破25%)。

注:其中安乃达在8月14日涨停。

一、主业:新能源园林机械龙头,技术+制造+渠道构筑护城河,业绩进入加速释放期

(一)行业逻辑:全球园林机械“锂电化+智能化”升级,中国企业崛起替代外资

全球园林机械市场规模持续扩张(2023年320亿美元→2028年近500亿美元,CAGR 5.4%),其中北美/欧洲为核心

点击查看全文