长飞光纤:增量市场中的技术领跑者,空芯光纤与AI算力共振。

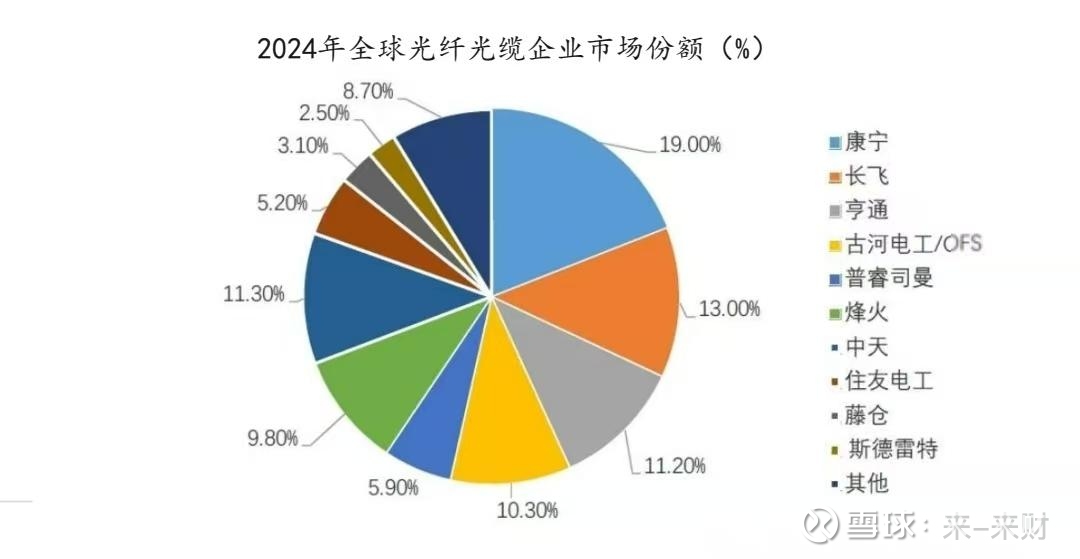

长飞光纤是全球光纤光缆行业的绝对龙头(国内市占率超20%,全球CR10中唯一中国企业),2024年受传统光纤价格承压拖累业绩,但毛利率逆势提升至27.3%,验证了产品结构优化的韧性。2025年,公司凭借空芯光纤(全球技术领先+唯一量产)+多模光纤(AI数据中心爆发)+全球化布局(海外收入占比35%+)三大增量市场驱动,业绩有望从2025年的10亿利润翻倍至2026年的20亿,当前市值仅279亿(港股)/447亿(A股),潜在空间翻倍!

一、行业背景:传统需求见底,AI与算力催生增量市场

1. 传统光纤:国内触底,出海对冲

国内:5G/FTTH覆盖率达全球领先,2024年国内光缆产量同比下降18.2%,运营商减少固网投资(普通光缆集采价降26%),但G.654.E(骨干网)、多芯/少模(数据中心互联)等高端光纤需求增长。CRU预测2025年中国光纤需求同比增2.3%,结束负增长。

海外:全球三分之二人口未享受优质网络,欧美光纤入户率仅56%-69%,东南亚/中东/非洲基建需求旺盛。2024年中国光纤出口量同比增24.8%(主要流向阿根廷、墨西哥),企业通过海外建厂规避反倾销(如东南亚、墨西哥工厂)。

2. 增量市场:AI算力驱动光纤技术革命

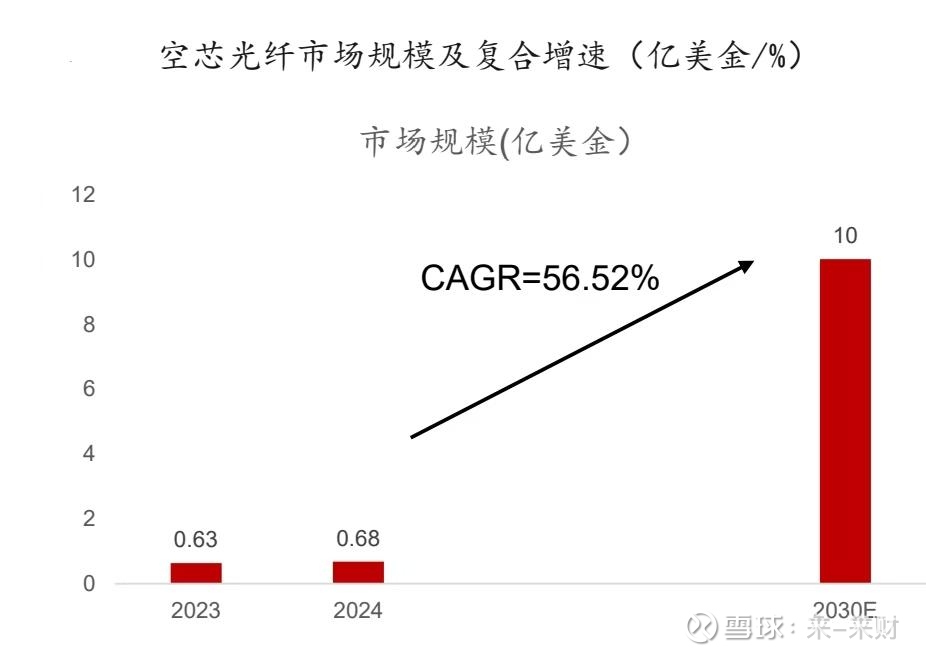

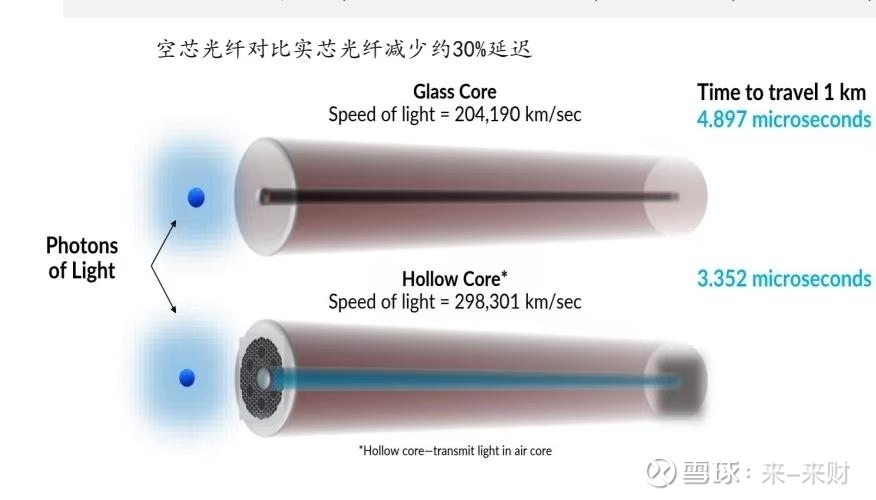

空芯光纤:以空气为传输介质,时延降低30%、损耗<0.1dB/km(传统光纤的1/10),完美适配AI数据中心跨地域互联(如微软规划24个月部署1.5万公里)、金融高频交易等时延敏感场景。当前处于商业化初期(全球市场规模2023年仅0.63亿美金),但2023-2030年复合增速有望达56.52%(康宁预测DCI业务2030年带来10亿美金商机)。

多模光纤:AI服务器GPU集群短距互联(如100米内1.6Tbps传输)需求爆发,单机架光纤用量较传统云网络增长4-16倍(康宁数据)。2024年国内多模光纤增速超10%,毛利率达50%(远高于普通光纤的11%)。

二、公司优势:技术+产业链+全球化三重壁垒

1. 技术绝对领先:空芯光纤全球唯一量产,多领域卡位

空芯光纤:2025年7月中国移动首条商用线路中标(唯一供应商,中标价3.6万元/芯公里),技术指标全球领先(单根光纤长度超20公里,衰减系数0.05dB/km)。微软、谷歌、Meta等国际巨头加速部署(年采购量或从几万芯公里增至百万级),公司作为国内唯一量产企业,订单有望几十倍爆发。

多模光纤:与长飞光纤光缆(H股)协同,受益于AI数据中心GPU集群需求(单机柜光纤用量成倍增长)。

特种光纤:空芯+多芯+少模等新产品布局完善,G.654.E光纤在中国移动集采中份额28%(超低衰减,适配骨干网升级)。

2. 全产业链一体化:成本与响应能力优势显著

国内少数能大规模一体化生产光纤预制棒(成本占比70%)、光纤、光缆的企业,同时掌握PCVD(折射率控制精准)+VAD+OVD(效率高、成本低)两大核心工艺。垂直整合模式助力灵活应对市场需求(如2024年通过新型光纤优化结构,光传输产品毛利率提升2pct至31.68%)。

3. 全球化布局:海外收入占比35%,规避贸易风险

通过海外生产基地(印尼、南非、巴西等6个)+本土化销售网络,2024年海外收入占比35%(持续提升),有效规避反倾销(如东南亚关税仅10%)。2024年海外业务收入增速超行业(全球市占率持续攀升)。

三、增量业务:三大引擎驱动业绩爆发

1. 空芯光纤:2025-2026年订单放量,利润率超50%

需求端:微软/谷歌/Meta等国际巨头2024-2025年规划部署超3万公里(微软1.5万公里+中国电信/移动试点),国内八大枢纽十大集群(8400km)潜在市场规模11.8亿(按3.5万元/芯公里测算)。

供给端:公司唯一掌握量产技术(竞争对手康宁/亨通等尚未规模化),2025年中标中国移动商用项目,2026年随着微软等客户放量,订单量或从当前的“几万芯公里”增至“百万芯公里”,对应收入弹性数十亿,毛利率超50%(传统光纤约25%)。

2. 多模光纤+特种产品:AI数据中心爆发直接受益

多模光纤(GPU集群短距互联)需求随AI服务器增长(单机柜光纤用量4倍于传统云网络),公司产品与长飞光纤光缆(H股)协同,受益于国内数据中心建设(2024年多模光纤毛利率50%)。

特种光纤(空芯/多芯/少模)受益于DCI(数据中心互联)市场增长(TrendForce预测2025年DCI产值增14.3%,突破400亿美金),带动上下游器件需求。

3. 全球化与外延并购:打开第二增长曲线

海外扩张:通过海外基地(如印尼、巴西)规避贸易壁垒,2024年海外收入占比35%,2025年预计进一步提升。

产业链延伸:收购奔腾激光(高功率激光设备)、长飞海洋科技(海缆)、长飞先进半导体(碳化硅晶圆),布局工业激光器、海洋工程、第三代半导体等新兴领域,2025-2026年逐步贡献增量。

四、2026年利润翻倍,估值修复空间大

2024年:营收122亿(-9%),归母净利润6.76亿(-48%,主因传统光纤价格承压+投资收益波动),但毛利率提升至27.3%(产品结构优化)。

2025年:空芯光纤商用+AI数据中心需求爆发,预计利润10亿+(机构预测),海外收入占比超40%。

2026年:若1.6T光模块渗透率超预期+空芯光纤订单放量,利润有望突破20亿(同比翻倍)。

当前A股市值约447亿,港股仅279亿。对比可比公司(中际旭创、亨通光电等),公司作为全球空芯光纤绝对龙头+AI算力核心标的,估值修复空间显著(机构目标市值看翻倍)。

长飞光纤是全球光纤光缆行业领导者+AI算力时代核心受益者,短期看空芯光纤商用放量(2025年订单爆发),中长期看多模光纤/特种光纤需求增长+全球化布局深化。2025年业绩拐点明确(利润10亿+),2026年有望翻倍至20亿,当前估值仍处于低位,目标空间100%+。受短线情绪影响,下周可能有30%的上涨空间。$长飞光纤(SH601869)$ $长飞光纤光缆(06869)$ $烽火通信(SH600498)$

以上内容为资料整理概括,不构成投资建议。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,本文仅为静态整理,不构成动态投资建议,据此买卖,风险自负