全网首推“小易中天”来了:腾景科技、炬光科技、罗博特科-CPO 卖铲人,锚定未来,别墅靠海,很能打!(1)

一、大厂入局,CPO发展加速,需求旺盛!

为什么需要CPO?

CPO主要是为了解决AI时代算力爆炸带来的三大难题:

功耗:速率越高,功耗越大。CPO通过极近的集成,能将同等速率下的功耗降低高达70%。

信号:电信号在长距离传输时损耗严重。CPO将距离缩短至毫米级,大幅减少信号衰减。

密度:交换机前面板空间有限。CPO的高集成度特性能在有限面积内提供更高的总带宽。

CPO已经成了中美科技竞争的焦点之一。英伟达CEO,AI教父黄仁勋在7月17日杭州的炉边谈话中阐述得十分透彻,通过CPO技术,10年后要做出桌面那么大的芯片。国内通信泰斗韦乐平也在6月9日的公开演讲《CPO 将成唯一选项,我国光模块产业得有点危机感》,强调了 CPO 技术的重要性与紧迫性,点名批评国内光通信产业链存在不思进取的问题。美国的龙头企业,早早就开始布局。博通作为光模块产业链最大的既得利益者(oDSP和EML、VCSEL等核心芯片,全球大份额),主动推广CPO会导致他的光模块产业损失较大,但在产业趋势面前,敢于自我牺牲,勇于自我革命,先后做出来三代CPO交换机,并率先规模量产CPO交换机。

英伟达在今年GTC(英伟达GPU技术大会)上展示出光电一体封装的CPO交换机后,CPO越来越多地受到关注。事实上,CPO并非新概念,博通、思科等厂商均有布局,但未能做大生态做强细分领域。凭借强大的生态和市场号召力,英伟达的入局有望改变CPO的发展节奏。市场调研机构Yole发布的2025年数据中心共封装光学市场预测报告指出,英伟达的CPO技术正推动AI数据中心变革,预计CPO市场规模将从2024年的4600万美元飙升至2030年的81亿美元,年复合增长率高达137%。光电混合算力公司曦智科技联合创始人、首席技术官孟怀宇曾言“CPO大规模量产不存在不可突破的技术瓶颈,量产所需关键技术已就绪或处于可控演进路径中。”当前量产制约因素主要有成本、供应链成熟度、产业生态及市场接受度。博通表示新一代Tomahawk6交换芯片已开始交付,目前客户需求十分旺盛,此次Tomahawk6也推出了CPO版本,有望推动CPO方案走向成熟。不过,在孟怀宇看来,虽然国内外均未形成真正的CPO生态,但海外市场对CPO及生态建设企业已展现出更高热情,国内市场参与度尚待提升。海内外冰火两重天,形成鲜明对比。

其实,CPO过去几年一直处于“雷声大雨点小”的发展状态,虽有博通、思科等厂商布局,但缺乏实际落地与行业牵引。英伟达的切入,不仅加快了CPO技术的落地,也改变了CPO从“概念技术”到“关键基础设施”的产业认知。英伟达表示CPO技术是为Agentic AI准备的网络解决方案,英伟达在AI上的优势绝不单在GPU芯片,也不只在CUDA生态,更不是依靠一两个优势来推动性能提升的。英伟达除了增强GPU芯片die(裸片,即芯片未封装之前的状态)性能之外,还在“纵向扩展”(Scale Up)与“横向扩张”(Scale Out)两个方面来扩展性能。他们要做的,就是把更多芯片、服务器连起来。

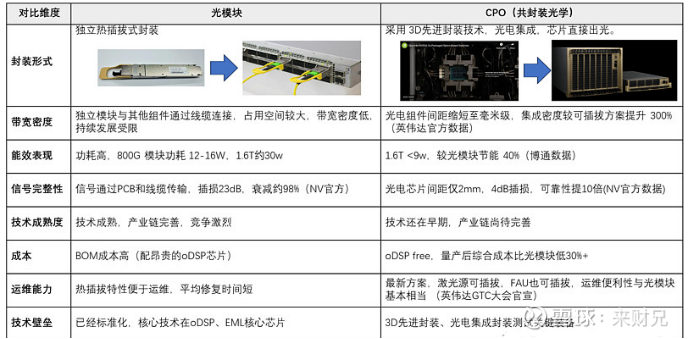

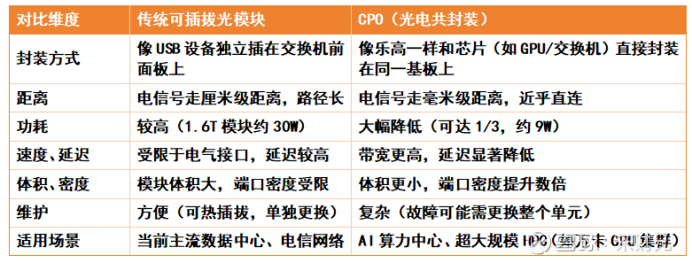

二、CPO简介与传统光模块关键区别区分

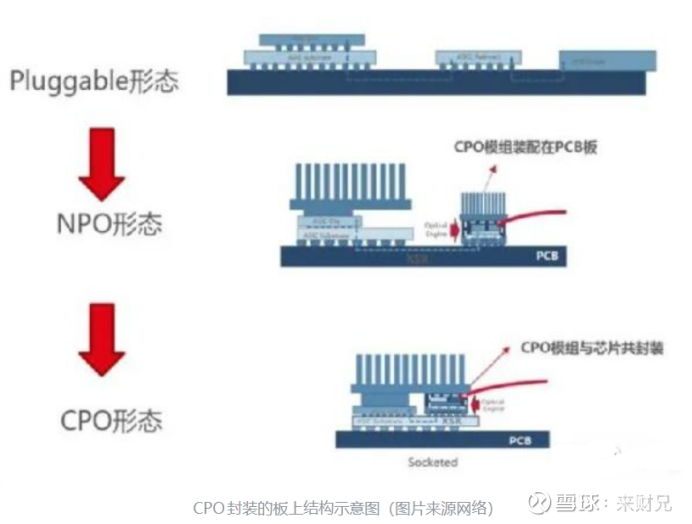

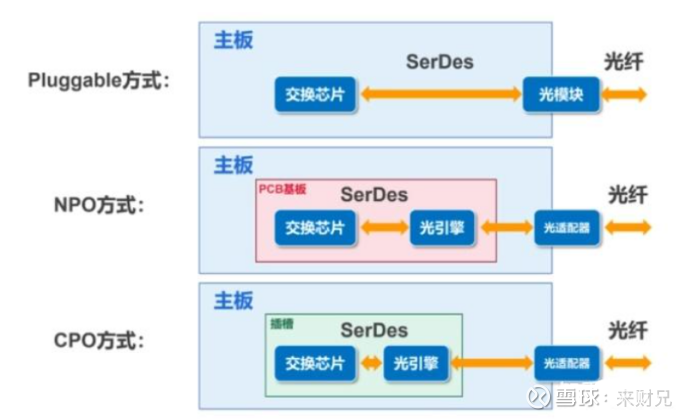

光电共封装(Co-Packaged Optics, CPO)是一项革命性的光电子集成技术,它通过将网络交换芯片(ASIC)与光引擎(光学元件)共同封装在同一物理载体或基板上,实现了光电功能的深度融合。CPO技术本质上是对传统可插拔光模块架构的颠覆性重构,其核心在于显著缩短了电芯片与光引擎之间的传输距离,从而从根本上解决了高速率场景下电气通道的性能瓶颈问题。

CPO技术的工作原理是基于硅光技术(Silicon Photonics)实现的。硅光技术利用半导体工艺在硅基材料上制造光电子器件,其与CMOS工艺具有良好的兼容性,使得光电器件的大规模集成和低成本制造成为可能。具体而言,CPO将激光器、调制器、光波导和探测器等光学元件与电子芯片紧密集成,通过光子中介层实现高效的光电转换和数据传输,从而大幅提升带宽密度并降低功耗。

简单来说,CPO(光电共封装)是一项有望重塑数据中心和AI算力基础设施的重要技术。如果把传统光模块比作“外接移动硬盘”(需要插在设备上,通过线缆连接),那么CPO就像是“直接焊在主板上的高速固态硬盘”(与计算芯片紧紧挨着,中间几乎没距离)。

CPO vs. 传统光模块:关键区别

未来关系:共存与互补CPO并非要完全取代传统光模块,两者更像是高铁与普通铁路的关系。不过从历史大势来看,未来是CPO的,是“高铁”的世界,不过“普通铁路”也是无法替代的,因为很多地方没有那么高的要求。

CPO(高铁):主要服务于对速度和效率有极致要求的主干道,如AI超算中心内部的高速互联。

传统光模块(普通铁路/公路):凭借其灵活性、可维护性和成本优势,在未来很长时间内仍是广大普通场景的主流选择,如中小数据中心、电信承载网。

目前国内确实还没有企业实现CPO技术的大规模量产,而英伟达在2025年的布局将是推动整个产业发展的关键力量。国内领先的光模块企业如中际旭创、新易盛和天孚通信(“易中天”),正在为迎接这一机遇积极准备,包括扩产和改造设备。

CPO量产的主要挑战:

热管理问题:CPO将光引擎和交换芯片紧密封装,会产生大量热量,有效的热管理和散热是确保器件性能稳定和寿命的关键。目前液冷散热被认为是一种有效的解决方案。

高昂的初期成本与产业链配套:CPO初期成本高于传统可插拔方案,且需要建立完整的供应链生态系统。

可靠性要求与维护难题:CPO对可靠性要求极高。由于其不可插拔的特性,若光引擎或交换芯片出现故障,维护和更换可能比传统可插拔光模块更加复杂和昂贵。这要求CPO器件在出厂前必须有极高的良率和可靠性保证。

标准化与互操作性:行业需要建立统一的接口和测试标准,以确保不同供应商的CPO产品能够互联互通并兼容现有基础设施。

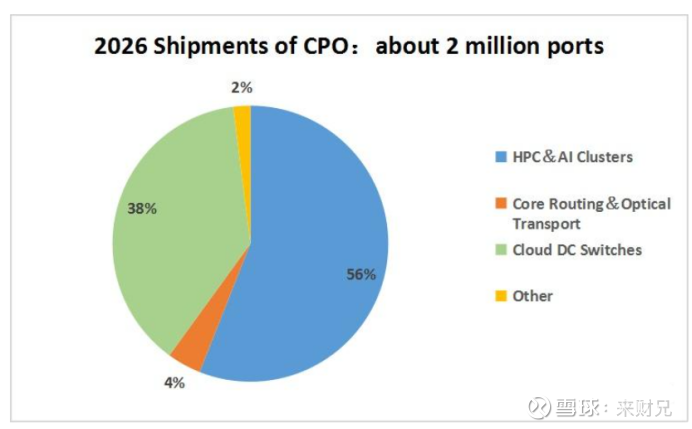

尽管挑战不少,但CPO的未来依然被广泛看好。预测显示,全球CPO端口销售量将从2023年的5万增长到2027年的450万。到2027年,CPO在1.6T以上高速率场景的渗透率有望突破30%,2030年进一步升至50%。明年英伟达这个是大头,易中天都必须扩产或者改设备才能大规模生产 CPO。2026年很可能成为CPO规模商用的元年。

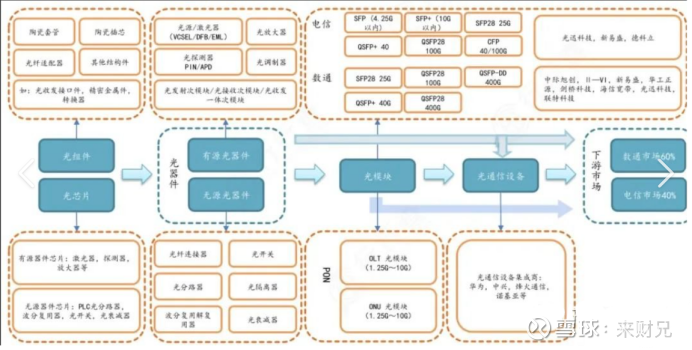

三、CPO的上中下游有哪些环节?

产业链可划分为上游核心器件、中游封装制造、下游系统集成三大环节。

1.上游:核心器件与材料

关键技术与供应商:

硅光芯片(PIC)

功能:实现光电信号转换(调制器、探测器等)

代表企业:英特尔(Intel)、博通(Broadcom)、思科(Cisco)、中际旭创(自研)、华为(海思)

技术趋势:12nm以下制程、3D堆叠封装

激光器(光源)

功能:提供光信号源(CW激光器、VCSEL等)

代表企业:Lumentum、II-VI(Coherent)、光迅科技(002281.SZ)、长光华芯(688048.SH)

技术趋势:高功率、低功耗、高稳定性

光纤连接器 & 光波导

功能:光信号传输与耦合

代表企业:康宁(Corning)、住友电工、天孚通信(300394.SZ)

技术挑战:高精度耦合(±0.5μm)、低损耗

先进封装材料

功能:散热、绝缘、信号完整性

代表企业:日本信越化学、陶氏化学

2.中游:封装与制造

关键环节与供应商:

光引擎封装

功能:将激光器、硅光芯片、光纤等集成

代表企业:天孚通信(英伟达核心供应商)、新易盛(300502.SZ)

技术趋势:2.5D/3D封装、液冷散热

CPO模块制造

功能:将光引擎与ASIC(如交换芯片)共封装

技术挑战:良率提升(目标>95%)、热管理

测试与验证

功能:确保CPO模块性能(带宽、功耗、延迟)

代表企业:Keysight(是德科技)、VIAVI、光库科技(300620.SZ)

3.下游:系统集成与应用

主要应用场景与厂商:

AI数据中心 & 超算

需求:高带宽(1.6T+)、低延迟(ns级)、低功耗

代表企业:英伟达(Quantum-X/Spectrum-X交换机)、博通(Tomahawk6 CPO版)、华为(CloudEngine)

云计算巨头

需求:大规模GPU集群互联(如NVLink+CPO方案)

代表企业:谷歌、微软(Azure)、亚马逊(AWS)、Meta

通信设备商

需求:5G/6G基站、边缘计算

国产替代机会

华为:自研硅光芯片+CPO交换机,推动国产化

CPO产业链核心逻辑:

上游:硅光芯片、激光器、光纤是关键,国产化率仍低(高端依赖海外)。

中游:封装良率决定成本,天孚通信、中际旭创是核心玩家。

下游:英伟达、博通引领,云计算巨头推动规模化商用(2025-2026年关键窗口)。

未来趋势:

2025-2026年:英伟达Quantum-X量产,800G/1.6T CPO进入商用

2027年后:3.2T CPO+硅光芯片国产化突破,华为等厂商崛起

四、“易中天”的名号早已响彻资本市场,今天来聊聊CPO三个正宗的小票,大家备存,以后炒CPO除了“易中天”,就是优先想到“腾景+炬光+罗博”。“易中天”若是涨不动,“小易中天”依然还能打!

CPO赛道核心“卖铲人”投资逻辑:腾景科技、炬光科技、罗博特科

1.为什么明年CPO需求会爆发?

英伟达Quantum-X/Spectrum-X CPO交换机2025年量产,800G/1.6T光模块需求激增

AI算力集群光互联比例提升(GPU:光模块从1:3→1:5甚至更高)

国内三巨头(中际旭创、新易盛、天孚通信)必须扩产,设备商最先受益!

CPO设备商是确定性最高的“卖铲人”,业绩弹性大!

2. 三大核心“卖铲人”逻辑拆解

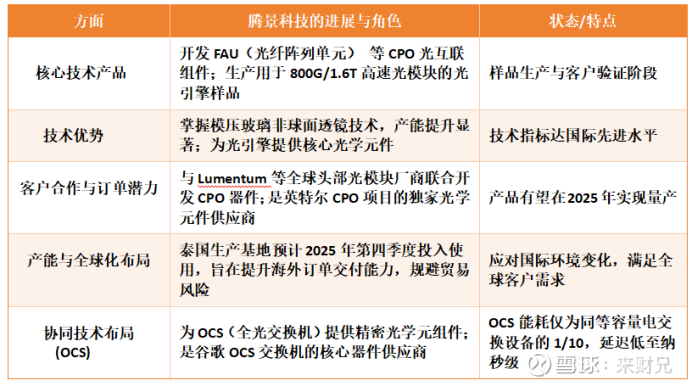

(1)腾景科技(688195.SH)——高精度光学元件龙头

核心逻辑:

CPO光引擎核心元件供应商(滤光片、偏振分束器、透镜等)

绑定天孚通信、中际旭创,受益于1.6T硅光模块扩产

技术壁垒高:纳米级光学镀膜技术,国产替代空间大

(2)炬光科技(688167.SH)——激光器核心供应商

核心逻辑:

CPO核心光源(VCSEL/EEL激光器),替代海外Lumentum、II-VI

华为供应链核心标的,硅光芯片激光器已通过验证

车规级激光雷达放量,双轮驱动业绩

(3)罗博特科(300757.SZ)——CPO封装设备独家供应商

核心逻辑:

国内唯一CPO全自动贴装设备商,绑定中际旭创、新易盛

设备单价高达千万级,2025年订单爆发(英伟达供应链扩产)

技术壁垒极高:亚微米级对准精度,替代海外K&S、ASMP

3. 为什么它们值得投资?

短期(2025):腾景、炬光受益于技术突破,股价已启动(年内有望翻倍)

中期(2025-2026):罗博特科设备订单落地,50%涨幅确定性高

长期(2026-未来):CPO卖铲人业绩持续爆发,估值天花板高

五、①腾景科技(688195.SH)

②炬光科技(688167.SH)

③罗博特科(300757.SZ)通过收购德国ficonTEC公司,已成为全球CPO(共封装光学)封装和测试设备领域的关键参与者。它本身不生产CPO光模块或交换机芯片,而是为那些制造这些产品的公司提供至关重要的高端生产设备,就像是“淘金热中的卖铲人”。罗博特科(通过ficonTEC)在CPO产业链中扮演着上游关键设备供应商的角色。其定位类似于半导体设备领域的ASML,为下游制造商提供无法绕过的核心生产工具。并购整合与文化差异:ficonTEC作为德国企业,与罗博特科存在文化差异,整合过程中需关注核心团队稳定和技术保密等问题。罗博特科通过收购ficonTEC,成功卡位CPO这一未来高速增长赛道的最上游环节——高端制造设备。

$腾景科技(SH688195)$ $炬光科技(SH688167)$ $罗博特科(SZ300757)$

以上内容为资料整理概括,不构成投资建议。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,本文仅为静态整理,不构成动态投资建议,据此买卖,风险自负。