上海电气:手握核心战略资产,迎接“十五五”未来产业浪潮

前言:

1.核心稀缺资产:上海电气(上市公司)的控股股东——上海电气控股集团有限公司(与上市公司为一致行动人),是上海微电子(SMEE)的重要创始股东和战略投资者。这一股权关系使上海电气体系成为中国唯一同时深度绑定光刻机(解决芯片制造“卡脖子”问题)与可控核聚变(终极能源)两大国家级战略产业的平台,稀缺性无与伦比。

2.“十五五”战略交集点:“十五五”规划将科技自立自强与能源安全置于核心地位。公司主业及前瞻布局与之完美契合,有望获得持续的政策与资源倾斜。

3.价值重估在即:近期港股上涨仅是价值发现的开始。SMEE股权的稀缺价值重估与“十五五”政策预期叠加,将通过强烈的“港A联动”效应,推动A股迎来强劲的价值重估行情。

一、 无可比拟的稀缺价值:深度绑定上海微电子(SMEE)

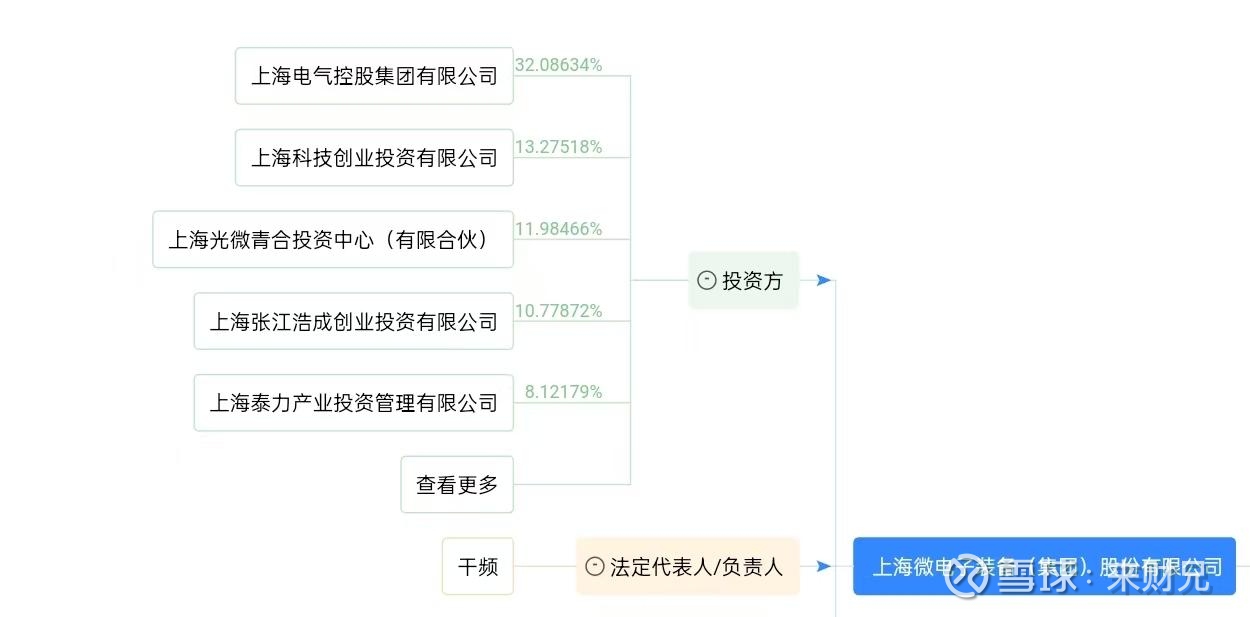

市场对上海电气最大的认知偏差和估值盲点,在于其与上海微电子(SMEE)深层次的战略股权关系。

1. 股权关系的分析:

关系界定:上海电气上市公司主体并非SMEE的直接股东。然而,其控股股东——上海电气控股集团(由上海市国资委全资控股),是SMEE的重要创始股东和战略投资者。

战略解读:这种由同一控股股东旗下的“兄弟公司”结构,在国家级战略项目中极为常见且意义重大。它意味着:

【资本纽带】上海电气控股集团作为出资人,是SMEE发展壮大的核心支持力量。

【战略协同】SMEE所需的高端装备制造能力、精密加工技术等,与上海电气体系的优势领域存在天然的协同潜力。

【价值统一】从集团整体价值评估视角看,SMEE的巨大战略价值和未来成长潜力,是评估上海电气控股集团,进而评估其旗下上市公司上海电气长期价值不可或缺的一环。

2. SMEE股权的稀缺性为何如此之高?

国家战略的“唯一性”:SMEE是中国唯一有能力研发并生产前道光刻机的企业,是半导体产业自主可控的“希望所系”。其战略地位类似于半导体领域的“中国商飞”。

资产的无价性:在当前的国际环境下,SMEE的股权是无法通过市场化交易获得的顶级战略资产。上海电气控股集团作为其股东,意味着上海电气体系与这一“国之重器”紧密相连。

估值的想象空间:一旦SMEE在先进制程光刻机上取得突破,或其证券化进程(如上市)有新的进展,都将对上海电气控股集团的整体估值产生巨大提振,并直接传导至上市公司上海电气的市场预期中。

投资上海电气,在某种程度上是间接投资中国光刻机产业的唯一标的,这是其超越所有高端装备同行的、独一无二的稀缺价值所在。

二、 “十五五”规划:开启公司价值释放的黄金十年

“十五五”规划侧重点可能会在科技自立自强与能源安全,为上海电气的两大核心价值点提供了双重驱动力。

科技自立自强端(对应SMEE):对高端光刻机等“卡脖子”技术的攻关支持将只增不减。上海电气作为SMEE的战略股东方,其相关的高端制造能力将深度融入国家战略,品牌价值和订单潜力有望提升。

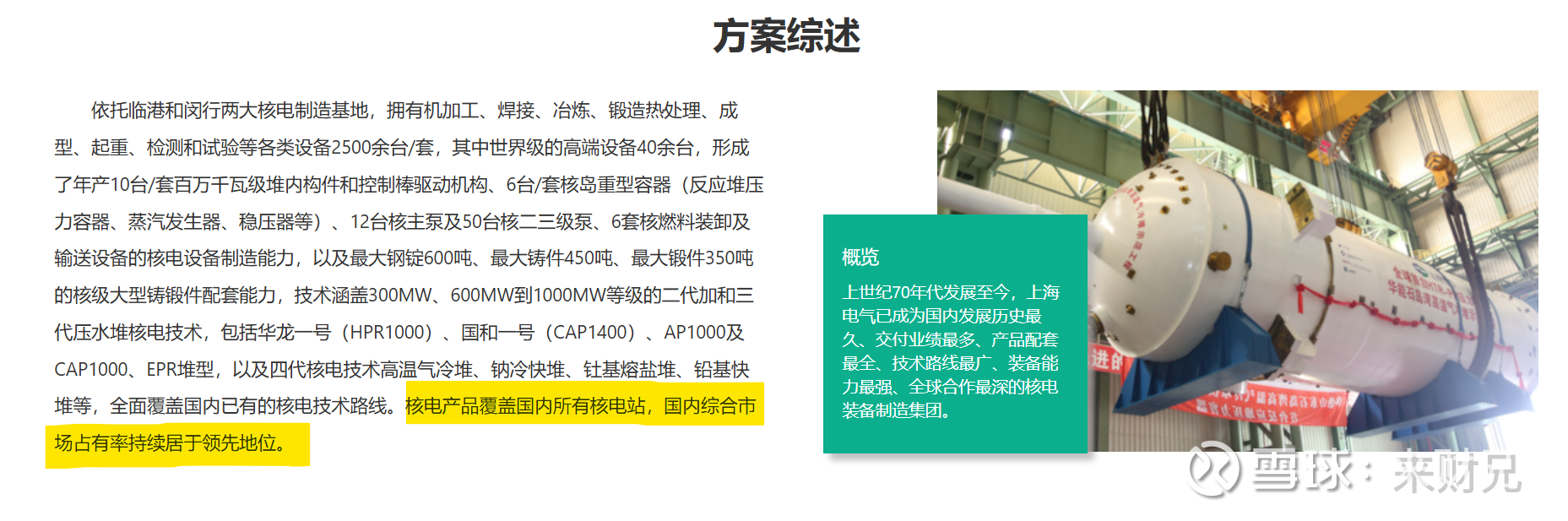

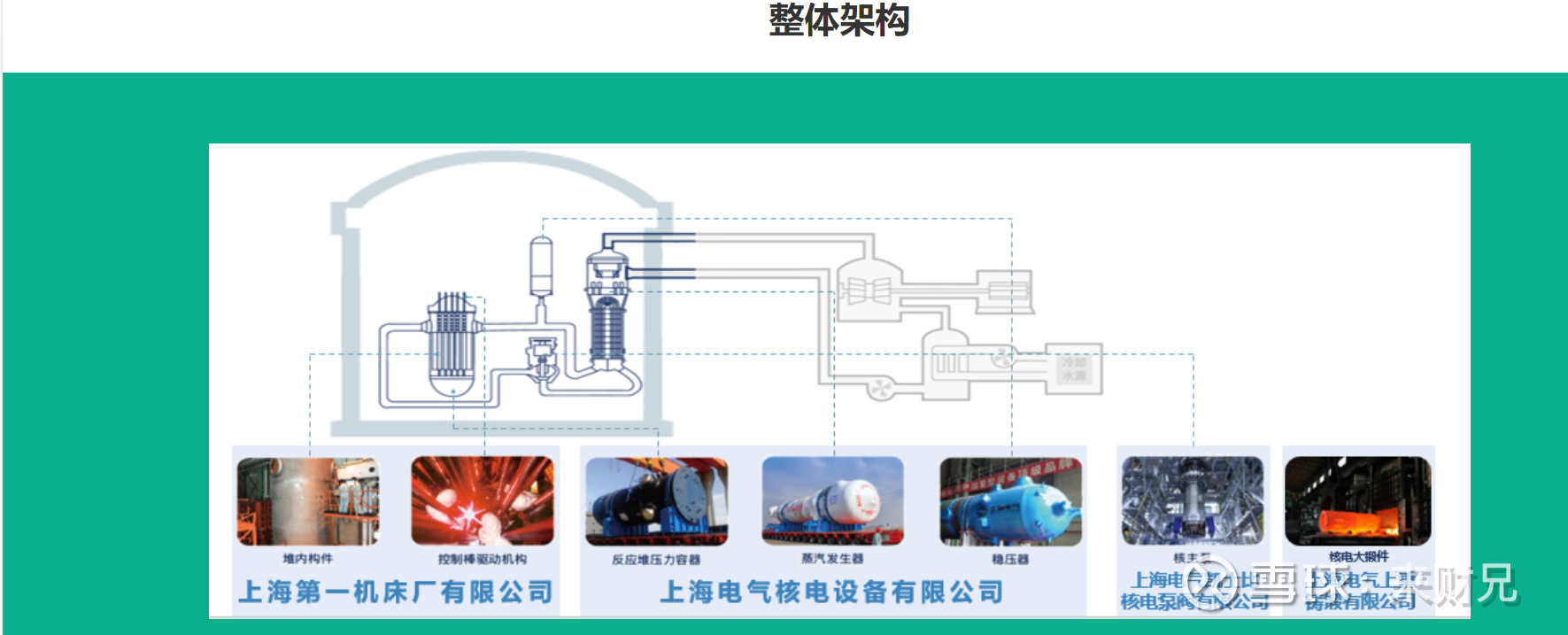

能源安全端(对应公司主业与可控核聚变):公司的“风光储氢”智能系统解决方案是构建新型能源体系的核心。更重要的是,其对可控核聚变的布局(基于其在核电、超导磁体等方面的能力),代表了能源科技的终极未来,将在“十五五”期间获得更多国家层面的资源支持。

三、 布局国家级战略平台,拥抱确定性时代红利

公司是A/H股市场中极为稀缺的、同时横跨“半导体装备前沿”与“终极能源科技”两大顶级赛道的战略平台型公司。当前股价远未反映其控股股东层面所拥有的SMEE战略股权的稀缺性溢价,以及其在可控核聚变领域的领先卡位。

短期催化:“十五五”规划政策预期升温,SMEE任何技术进展的传闻都可能成为股价催化剂。港股上涨已打响第一枪,A股联动补涨需求强烈。

长期价值:公司是“新质生产力”的典型代表,有望穿越周期,享受未来五到十年的国策红利。

以上内容为资料整理概括,不构成投资建议!!!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,本文仅为静态整理,不构成动态投资建议,投资者应独立判断并承担风险,强调据此买卖,风险自负。