万通智控:“芯”驭未来,双轮驱动,LPU商业化启航

$万通智控(SZ300643)$ 核心观点:公司核心看点是获得了国内稀缺的LPU架构AI推理芯片的全球独家商业化授权,战略卡位“端侧推理”爆发性赛道,有望实现从传统汽配到前沿硬科技的估值体系重构。

一、核心投资逻辑:LPU产业化的门户

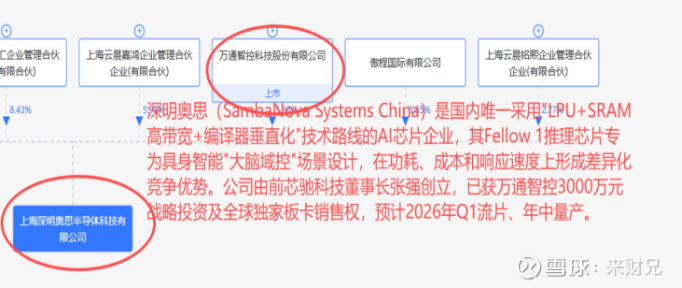

深度绑定国内LPU架构先锋:公司通过股权投资与独家授权,与深明奥思深度绑定。其核心价值在于获得了后者基于LPU架构的AI推理芯片Fellow 1系列在“全球具身智能大模型域控领域”的独家销售权。这使万通智控成为该LPU芯片实现商业价值的关键出口,稀缺性极强。

LPU架构的颠覆性优势:深明奥思采用的LPU架构,是继CPU、GPU之后专为大模型推理设计的新型计算架构。其核心是“LPU + SRAM高带宽”设计,通过将大容量SRAM紧邻计算单元,大幅提升数据访问带宽、降低延迟与功耗。该架构尤其适配人形机器人、智能座舱、边缘计算等对功耗和实时性要求极高的端侧场景,是AI从“训练”走向“推理”规模化应用的关键硬件路径。

明确的商业化节奏:深明奥思负责LPU芯片的设计与流片,

万通智控则负责基于该芯片的板卡开发与销售。公司由此从传统制造商,转型为LPU解决方案供应商。

二、业务构成:传统业务为盾,LPU业务为矛

传统业务(基本盘):TPMS、气门嘴等业务稳健,提供现金流与估值安全垫,但增长平缓。

LPU芯片业务(增长引擎):是未来价值重估的核心。当前市场关注其LPU芯片的流片成功与否、性能验证及客户定点进展。任何实质性突破都将成为股价的核心催化剂。

三、潜在催化剂

获得头部机器人或车企的LPU芯片联合开发或定点订单。

全球LPU生态与端侧推理应用热度持续提升。

公司已成为A股市场稀缺的、与LPU芯片产业化深度绑定的标的。

风险提示:以上内容基于公开资料整理(部分为网传资料),本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,本文仅为静态整理,不构成动态投资建议,据此买卖,风险自负。