$佳力图(SH603912)$

【研究报告】佳力图(603912.SH):AIDC温控赛道稳健成长,毛利率持续提升

> 本文仅供研究交流,不构成投资建议

一、结论先行

佳力图深耕数据中心温控与制冷系统,是国内AIDC温控赛道的重要玩家。2024-2025年在AI数据中心扩建与液冷趋势带动下,公司收入与利润稳步增长,毛利率持续上行。

二、公司是干什么的?

• 主业:数据中心机房制冷、精密空调、动力环境监控及储能配电。

• 应用:IDC、AIDC机房、通信基站、新能源储能与配电。

三、行业背景:机会在哪里?

1)AIDC扩建与AI算力驱动液冷散热升级,带来新一轮投资潮。

2)数据中心节能降碳要求提升,高效制冷与温控设备需求旺盛。

3)储能与配电拓展为公司打开第二增长曲线。

四、财务表现(最新)

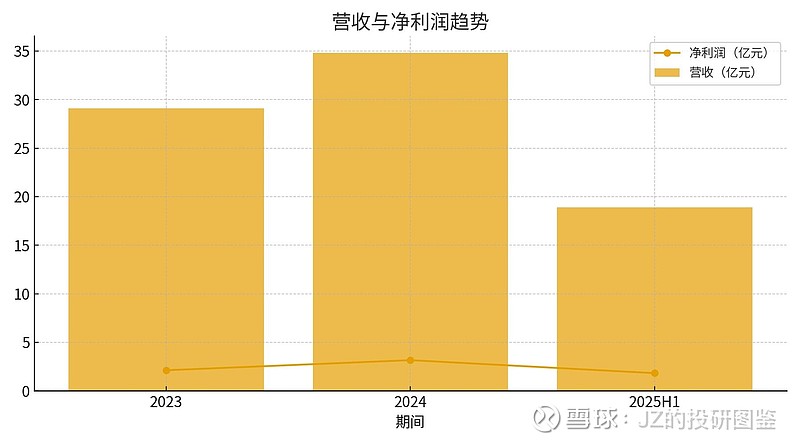

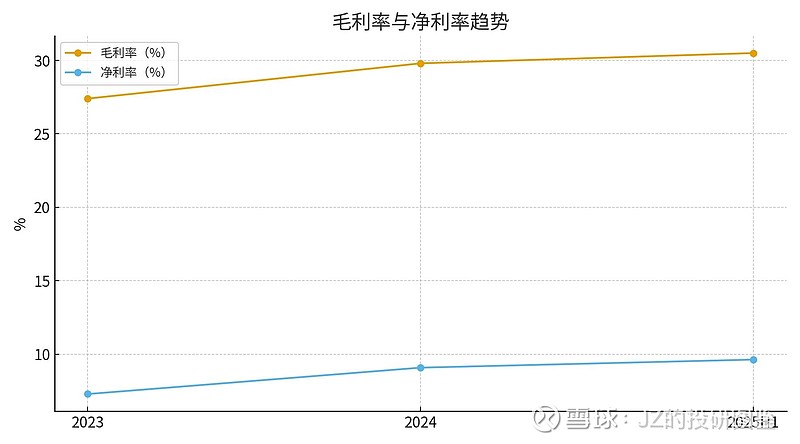

• 2024年:营收约34.8亿元(+19.6%),归母净利约3.16亿元(+49.0%),毛利率约29.8%。

• 2025H1:营收约18.9亿元(+16.1%),归母净利约1.82亿元(+35.3%),毛利率约30.5%。

• 2023年:营收约29.1亿元,归母净利约2.12亿元,毛利率约27.4%。

图表:营收与净利润趋势

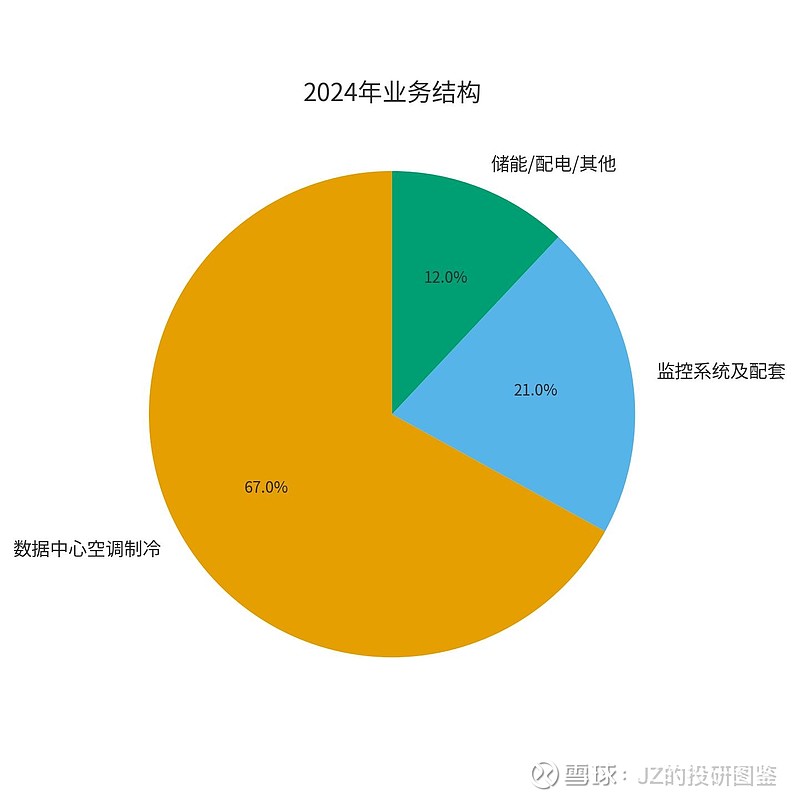

图表:2024年业务结构

图表:毛利率与净利率趋势

五、逻辑递进:为什么值得关注?

• 需求:AI算力与数据中心建设推动温控系统更新换代。

• 产品:高效制冷+液冷方案+智能监控构筑竞争壁垒。

• 财务:毛利率稳步提升,净利润增长更快。

六、三种可能

• 符合预期:AIDC扩建按节奏推进,温控产品订单稳步释放。

• 超预期:液冷项目落地加速、储能业务增长超预期。

• 低于预期:AI投资放缓、竞争加剧导致盈利承压。

七、风险提醒

下游投资节奏波动、液冷项目进展不及预期、毛利率波动、应收账款风险。

八、未来90天观察点

• 新签AIDC制冷与液冷项目合同情况;

• 储能/配电业务新增订单;

• 毛利率变化与现金流表现。

九、总结

佳力图作为AIDC温控赛道的重要企业,受益于AI算力投资与液冷趋势。毛利率稳步提升,经营质量改善,全年业绩有望实现“符合—偏超预期”。