$志特新材(SZ300986)$

【研究报告】志特新材(300986.SZ):模架+装配式双轮驱动,出海放大弹性

本文仅供研究交流,不构成任何投资建议

一、结论先行

志特新材的核心,是“模架+装配式建筑PC”双主业,在国内地产仍筑底的环境下,靠行业出清+海外扩张把盈利重新拉回来了。

2022–2024 三年营收从 19.30 亿 → 22.38 亿 → 25.26 亿,持续正增长;2023 年因地产下行、费用压力出现亏损,2024 年大幅扭亏为盈,归母净利 7369 万,同比+262.7%。

2025 年前三季营收 20.23 亿(+12.1%),归母净利 1.18 亿(+98.7%),毛利率约 28.7%,盈利质量继续改善。

👉 一句话:这是一个经历过“地产寒冬+业绩踩坑”、现在靠集中度提升 + 出海 + 产品升级往上走的标的,属于“困境修复 + 出海成长”组合逻辑。

二、公司是干什么的?

志特新材 = “模架专家 + 装配式建筑综合服务商”:

主营业务:模架、装配式建筑 PC 产品的研发、设计、生产、租售及技术服务;主要产品包括铝模、防护平台、装配式预制构件等。

业务模式:模架/防护平台以租赁为主,配合设计、翻新、仓储等一体化服务;PC 构件更多走工程与综合解决方案路径。

区域布局:在国内多省以及海外建立生产和服务基地,服务项目覆盖住宅、高层、公建、基建等多种场景。

👉 总结一句:志特不是单纯卖“铝模板的工厂”,而是往“装配式建筑整体解决方案+全球项目服务”方向走。

三、行业背景:机会在哪里?

地产筑底 + 存量改造 + 基建延伸

国内地产新开工仍弱,但“保交楼、保障房、城中村改造”等带来结构性需求,装配式 & 模板租赁从单纯地产延伸到市政、轨交、基建等领域。

行业出清,集中度显著提升

铝模板行业企业数量从高峰期上千家收缩到数百家,产能出清后,头部企业议价能力增强、订单质量改善,龙头受益于供给侧收缩。

出海 & “一带一路”带来增量

志特积极布局东南亚、中东、非洲等海外市场,承接高毛利海外项目,且海外惯常采用先收款后发货模式,对现金流友好。

产品边界外扩:模块化建筑 & 新材料

“1+N”战略:以模架为核心,叠加装配式建筑、模块化房屋、清水混凝土、工商业光储等方向,部分高附加值产品仍在导入期,后续有想象空间。

四、财务表现(最新)

1)历史三年 + 2025 前三季度(合并口径,亿元)

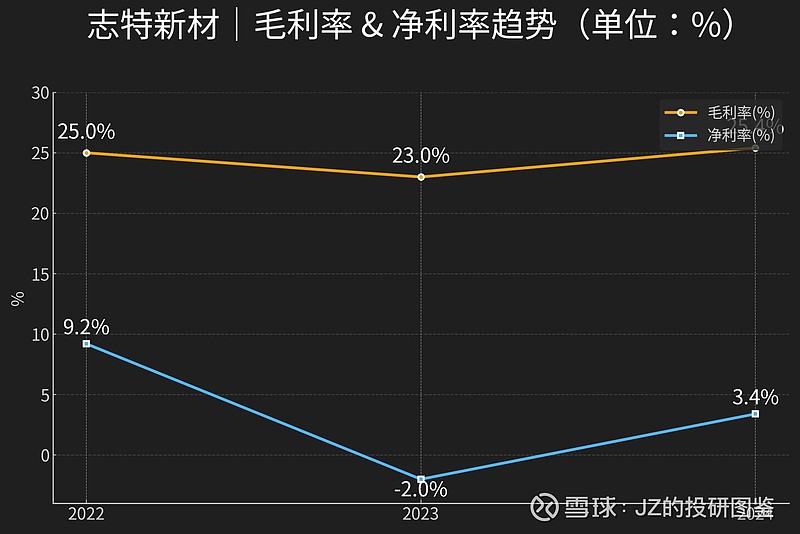

2022A:营收 19.30,归母净利 1.77(净利率约 9.2%)。

2023A:营收 22.38,归母净利 -0.45(亏损 4529.72 万,净利率约 -2%)。

2024A:营收 25.26,归母净利 0.74,毛利率 25.38%,净利率 3.39%,实现扭亏为盈。

2025前三季:营收 20.23(+12.1%),归母净利 1.18(+98.7%),毛利率约 28.72%。

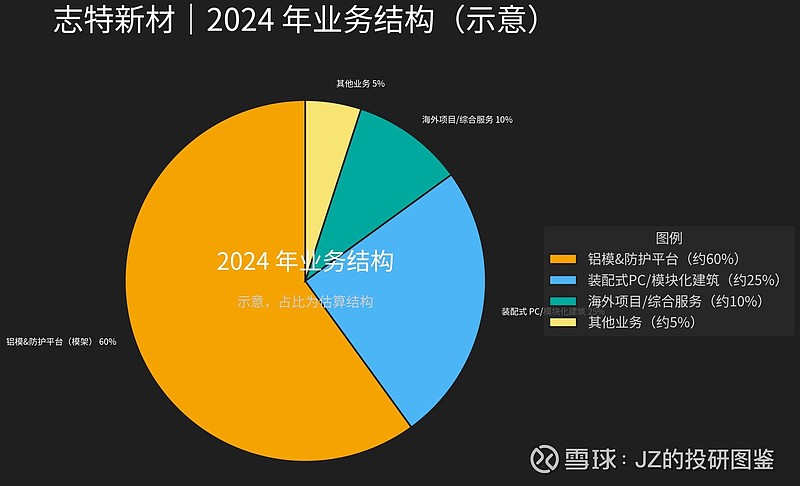

2)结构特征(2024 年报&跟踪资料综合):

铝模及防护平台:公司核心现金牛,收入占比最高,毛利率较稳;

装配式 PC/模块化建筑:订单波动较大,但中长期是公司重点发力方向;

海外业务:收入增速和毛利率均高于整体,是拉高整体毛利率的重要来源。

📊 对应图表建议:

营收 & 净利润三年趋势(2022–2024)

2024 年业务结构示意(铝模/PC/其他)

毛利率 & 净利率趋势(2023–2024 + 2025 前三季)

五、逻辑递进:为什么值得关注?

行业出清 + 龙头份额机会

行业从“价格战+野蛮生长”走向“头部集中化+综合服务”,志特凭规模、产能布局和品牌,有望在量、价、项目质量上同时受益。

盈利修复路径已经走通

2023 亏损的主要原因是地产周期、费用与资产减值压力,而 2024–2025Q3 已经看到毛利率抬升、净利率由负转正并持续改善,现金流也在修复。

海外与高毛利品类拉升天花板

海外业务毛利率显著高于国内,随着海外基地与渠道完善,订单和盈利弹性都有放大效应;

“1+N”产品矩阵中,高附加值装配式项目、模块化建筑、新型材料逐步放量,有望进一步抬升盈利中枢。

估值层面:从“周期地产链条”向“装配式+出海”重估

短期仍会被视为“地产后周期建材”,但随着海外收入占比与毛利率持续上行,市场可能逐步按“工程服务+装配式+出海”给估值。

六、三种可能

符合预期

国内需求弱修复、海外稳步增长,毛利率维持 25–28% 区间,净利率 3–6%;

这对应“稳定修复+温和成长”,股价中枢跟随盈利缓慢抬升。

超预期

海外大项目 & 高毛利业务持续放量,叠加国内装配式政策再加码;

净利率上行到 6–8%,利润增速维持高双位数,则志特有机会从“修复股”变成“出海成长股”,估值重估空间拉开。

低于预期

地产深度下行时间超预期,项目回款不理想;

海外拓展不及预期或竞争加剧,毛利率再度回落;

则公司又会被市场重新当作“周期建材+高负债”来定价,股价承压。

七、风险提醒

宏观与地产风险:国内地产链条若再次大幅收缩,会压制模架与 PC 需求;

海外政治与项目风险:部分项目位于新兴市场,政策、汇率、履约风险需关注;

资产负债率与担保规模:公司负债率相对不低,对外担保余额占净资产比例较高,对资金管理和现金流提出更高要求;

行业竞争与价格战重启:若后续宏观反弹不及预期,中小玩家再度打价格战,盈利修复节奏可能被打乱。

八、未来 90 天观察点

订单与在手项目:重点看海外订单节奏以及国内装配式/基建新签项目。

毛利率 & 费用率:毛利率能否稳定在 25%+,期间费用率有没有继续往下走。

现金流和应收账款:地产链条特性决定要紧盯回款质量与坏账风险。

转债、担保等融资动作:关注是否有新一轮再融资、增担保行为,对股东摊薄和财务安全边际有影响。

九、总结

志特新材现在处在一个典型的“从踩坑里爬出来”阶段:

行业:铝模/装配式赛道经历出清,供给端边际改善;

公司:2023 年大幅亏损后,2024–2025 年靠出海+结构优化重新把盈利拉回来了;

投资逻辑:

基本盘是国内装配式与基建的稳步需求;

弹性在海外高毛利业务与“1+N”新产品矩阵。