扔掉杂毛,年底最强主线,正在起爆!

涨价,年底持续强化的发酵主线。。

近期涨价题材愈演愈烈,今日做个全系整理。

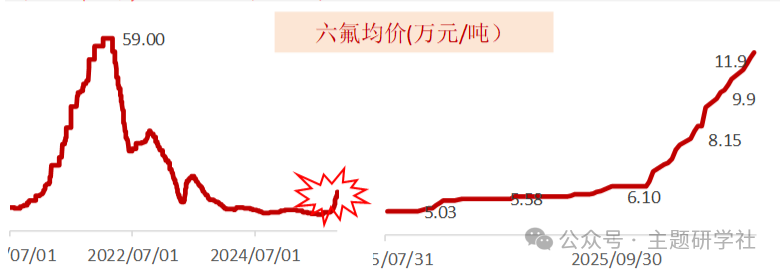

1、6f(涨价最凶)

6F,锂电涨价最凶分支。

最新数据,6F最新散单价接近12万,6F长协锁量不锁价,价格按月谈,12月预计市场均价10万+ 。

6F扩产周期在1.5年以上,若26上半年未看到加速扩产,景气周期或持续到27年。

头部公司均对长期需求反馈乐观。

石大胜华表示,近期六氟磷酸锂价格变动很快,公司销售部最新反馈的出厂价为11万元/吨-12万元/吨之间,下游客户需求很旺盛。

天际表示,六氟磷酸锂价格上涨会持续到11、12月,明年需求端来看,公司从电芯厂得到的需求还是很乐观。

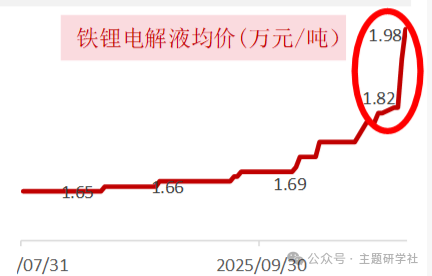

6F价格暴涨外溢到电解液、添加剂。

电解液近期传导如期加速,三方均价2天涨幅超过去2个月。

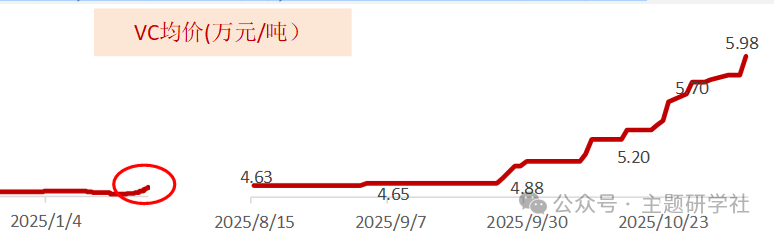

添加剂提价加速。

上半年全行业亏损,VC等主力品种2个多月涨价近30%,很可能加速提升,添加剂成本占比更低,涨价容忍度高。

6F产业链(产能数据以官方为准):

天赐材料:10万吨六氟、5万吨FSI,自供部分添加剂,电解液全球市占率35%。

天际股份:近4万吨六氟产能(2万吨在建),客户群优质。

多氟多:5.6万吨六氟产能,大量氢氟酸配套;圆柱电池今年出货10GWh,26年高增长。

永太科技:6F产能目前1.8万吨,LiFSi国内龙头,目前6.7万吨/年产能。

海科新源:77万吨溶剂产能,五大款系齐备;1.5万吨添加剂产能。

胜华新材:超60万吨溶剂产能,明年折算固六氟权益近2万吨,电解液出货量行业前6。

华盛锂电:现有1.8万吨添加剂产能,3万吨扩产在建设。

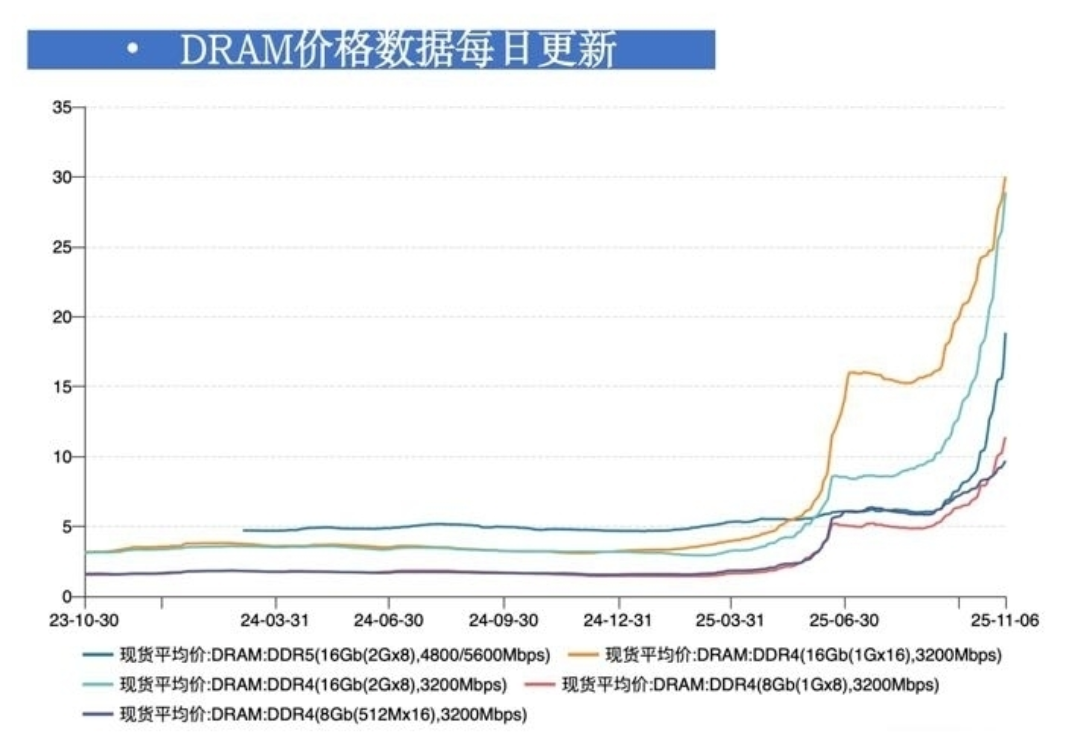

2、存储

存储为今年涨势最为暴力的商品之一,涨价仍在加速中。

闪迪调涨11月NAND价格:11月7日消息,美国NAND闪存供应商SanDisk通知客户,11月合约价格上调50%。

近日,SK海力士将HBM4供应价格上调50%。

下面是11月6日最新价格数据。

当前DRAM、NAND闪存、SSD和机械硬盘四大存储类别全面缺货涨价,产业链预计第四季度才是存储严重缺货的开始,存储周期可望延续到26年下半年。

存储产业链(重点公司):

1、存储模组:德明利、江波龙、香农芯创、佰维存储、万润科技、开普云。

3、磷化工

2025年以来,国内储能需求爆发式增长,上游磷酸铁及工业级磷酸一铵价格已出现涨价苗头。

据百川盈孚数据,截至2025年11月5日,工业级磷酸一铵价格为6025元/吨,较10月初上涨5.70%。

磷化工产业链(产能数据以官方为准):

川恒股份:具备10万吨磷酸铁、26万吨工业级磷酸一铵产能。

云图控股:具备5万吨磷酸铁、43万吨工业级磷酸一铵产能。

川发龙蟒:具备5万吨磷酸铁、30万吨工业级磷酸一铵产能。

4、生物燃料

2025年11月7日据百川数据,欧洲SAF价格再创新高,从年初1780美元至2860美元。

SAF&HVO:年内价格涨幅超50%。

上涨原因:

1)欧洲HVO价格上涨推动企业转产HVO,SAF供应偏紧;

2)接近年末考核,叠加Q4欧洲部分产能检修。

11月5日,欧盟发布可持续交通投资计划,为了实现Refuel EU航空与FuelEU海运减排目标,预计到2035年需要1000亿欧元来推动生产,2027年底前至少投入29亿元。

通过加速生产欧盟制造的可持续燃料,欧洲可减少对化石燃料的能源依赖。

船燃助力生柴量价齐升,船燃潜在需求2亿吨,国内供给仅200万吨。

SAF价格易升难降,国内白名单扩容后价格不降反升,印证了实际供需依然严重不足,短期供需缺口难以补足。产业链(产能数据以官方为准):

卓越新能:在建20万吨HVO。

嘉澳环保:SAF产能37万吨,二期待建。

海新能科:SAF产能15.8万吨。

山高环能:原材料UCO供应商。

卓越新能26年预计有10万吨HVO&5万吨脂肪醇&15万吨UCOME落地,嘉澳环保、海新能科取得SAF出口资质,山高环能后续有产能扩张预期等。

涨价主题小结:涨价是A骨经久不衰的炒作主线,一旦价格启动上涨,由于产能瓶颈无法在短期内立即缓和,价格上涨往往会维持并可能加速,从而带动产业链大涨。

涨价博弈思维导图:

1、上游最强,其次中游,最后是下游。

2、有矿炒矿,无矿炒中间品,最后拉下游。

3、上游看价,下游看量,中游既看价又看量。

涨价与题材玩法有本质差异,涨价适于爆发初期第一时间追涨介入(重逻辑、轻位置),题材适于低位潜伏(既看逻辑,也看位置)。