英伟达下周紧急峰会,缺电成 AI 最大瓶颈,一文看懂受益链!

suoluos

· 上海

英伟达下周再有大动作。

据报道,英伟达将于下周举办一场闭门峰会,旨在破解AI时代日益严峻的电力短缺困局。

预计将有电力及电气工程初创公司的高管出席峰会,其中包括英伟达持有股权的企业,这些公司销售的产品涵盖从软件到实体电力设备技术的各个领域。

本月初,摩根士丹利将2025-2028年美国数据中心累计电力缺口从44吉瓦上调至47吉瓦,此缺口相当于9个迈阿密或15个费城的用电量。

能源短缺正对那些配备了英伟达高能耗人工智能服务器芯片的设施建设企业产生影响。

美国AI数据中心主电源占比:80%为网电,约20%为燃气轮机,0.2%为sofc。

1、网电:41%为燃气轮机,17%核电,14%煤电,7%光伏,5%火电,其他。

2、直接+间接:燃气轮机占比52%,核电13.6%,sofc0.2%。

AI 服务器集群的耗电速度,远远超过电网扩容的步伐,电力正成为AI时代最大的瓶颈。

燃气轮机逻辑:美国电网负荷高,电网改造周期很长。燃气轮机部署快,可以直接供数据中心,其他发电方式部署周期长达几年。

美国缺电背景下,预计未来AIDC项目在备用电源端将逐步提高燃气轮机的采用比例。

燃气轮机巨头持续扩产:

西门子能源将公司的燃气轮机产能从2024年的17GW/~110台,提升至2025-2027年的22GW/~160台,在2028-2030年将进一步提升至>30GW/210-230台。

三菱计划将燃机产能翻倍;GEV计划将产能扩充60-70%到20GW;卡特彼勒、贝克休斯等均有产能扩张计划。

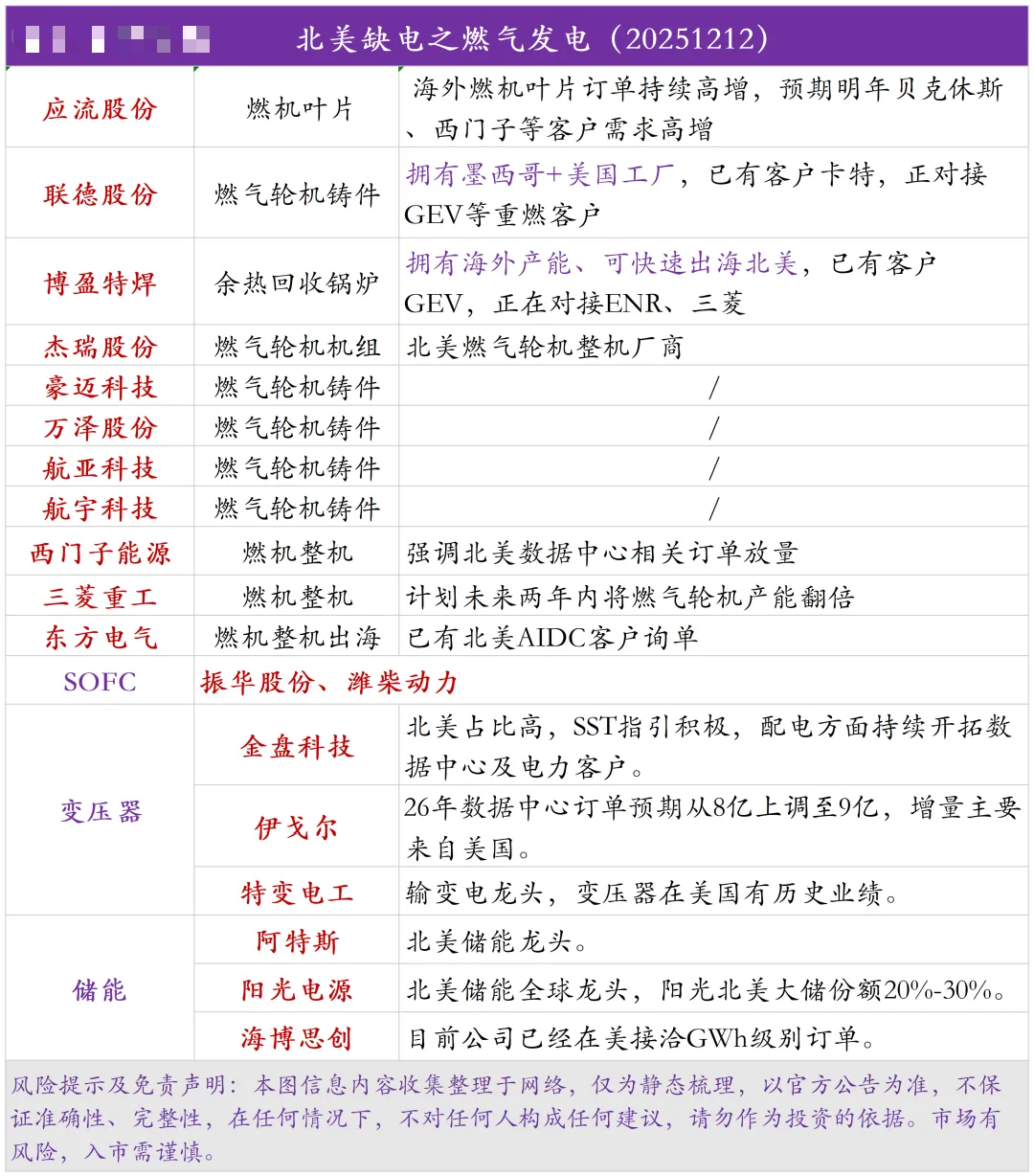

北美燃气轮产业链:

中小燃机配套链:应流股份(贝克休斯)、航宇科技(贝克休斯)、 联德股份(索拉)、飞沃科技(西门子、GEV)。

维修后市场:万泽股份(涡轮叶片)。

配套及应用侧:博盈特焊(余热锅炉)、杰瑞股份(AIDC电力、油气)。