北芯生命基本面讨论及同期上市科创板股票比对

北芯生命基本面讨论及同期上市科创板股票比对

By 大灰狼律师 首发雪球

声明:

本人目前持有北芯相关股票,本文仅基于公开信息开展上市公司基本面研究分析,不构成投资决策依据,不构成荐股意见。股市存在波动风险,投资者应结合自身风险承受能力独立判断、审慎决策,自行承担全部投资风险。

个人研究能力有限,希望更多同行和爱好者加入讨论。

一、简介

北芯生命是科创板第五套上市标准(预计市值≥40亿元,无营收、盈利要求,靠核心技术与阶段性成果上)重启后的第三家上市企业,也是2024年以来首家在科创板上市的医疗器械企管理成业;一般而言,作为3年以来第一个以科创板第五套上市标准上市的医疗器械企业,其质地相对而言还是比较优质的。

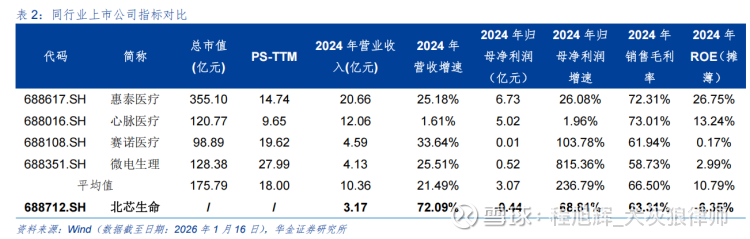

二、同行估值

688新股上市估值一般来说肯定高估。但考虑到北芯的产品商业化阶段,未来几年也会保持高速增长。若在过去3年营收复合增速80%下,预估2026年营收增速为60%计8.64亿,则以26年预计营收估算,按照今天市值168亿,北芯生命的ps已经降低到19.44,和行业ps均值20倍基本一致,估值合理偏低估。

三、近三年业绩业绩增速

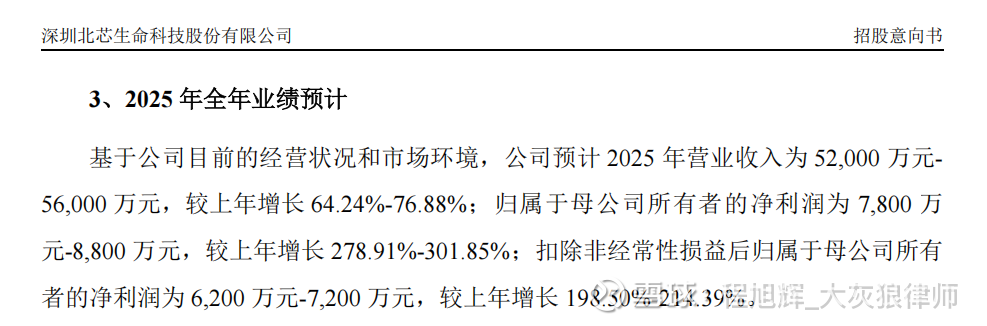

北芯2022-25年三年营收从0.92亿快速增长至5.4亿(预测中位数),三年营收复合增速80.39%(25年增速70%左右),从营收增速上看为百里挑一级别优质上市公司。

同比近期688上市的2个公司,可以验证上述结论:

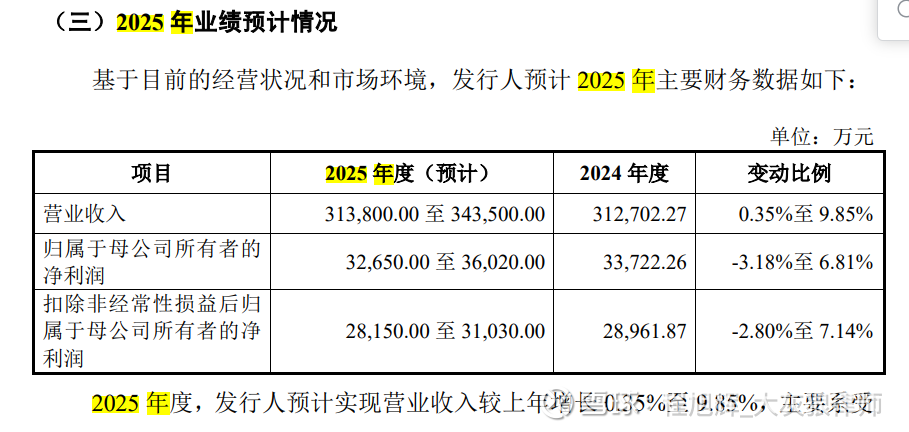

$C电科(SH688818)$ 2022-25年三年营收从25.21亿增长至32.865亿(预测中位数),三年营收复合增速9.24%。(ps:C电科好名字、好代码、好题材,新三好学生)。

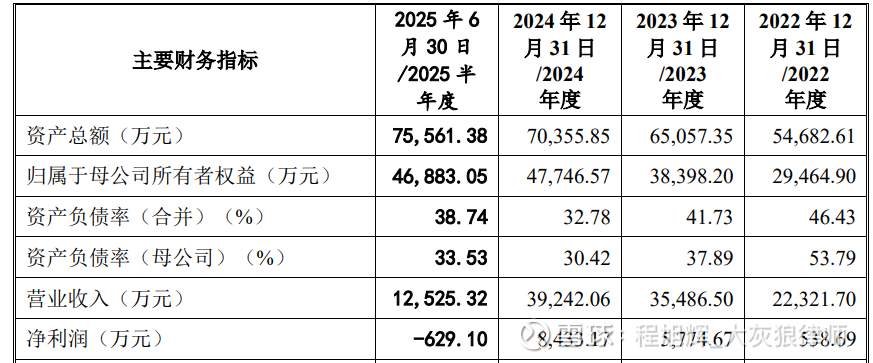

$C易思(SH688816)$ 2022-2024年的2年营收从2.23亿增长至3.92亿,二年营收复合增速32.58%,看起来也不错,但是招股书披露2025年上半年财务数据已经由盈转亏损。

C电科招股书25年业绩预测

C易思招股书2022-2025H1财务数据

四、龙一产品【血管内超声(IVUS)诊断系统】

市占率:2024年国内市占率10%,国内品牌市占率50%(注:上市后一年半内取得)

商业化路径:2022.7获批商业化、2024.3通过欧盟CE认证,2025年Q3前在国内1000家医院开展应用。

渗透率:根据弗若斯特沙利文的资料,IVUS于2021年在日本PCI中的渗透率已超90%,中国PCI中IVUS的渗透率也从2020年约8.5%快速增至2021年约15.4%,一年内实现近两倍增长。(ps:雪球有老师说北芯的技术路线是完全错误的,无创才是王道,询问心血管外科朋友,复杂病情下无创效果不好,IVUS非常必要,这也和国内外行业数据吻合)。

赛道增速:中国冠脉IVUS耗材使用量于2022-2024年分别约为32.28万根、36.81万根、55.37万根,市场植入量持续上升,预计2030年前复合增速 19.4%。

五、龙二产品【血流储备分数(FFR)测量系统】

市占率:2024年市占率30%,国内品牌市占率80+%。已覆盖国内 30 个省市 的医院,并在全球约 1,000 家医院实现了临床应用。

商业化路径:FFR-cRR 系统 2020 年 12 月获得欧盟 CE 认证,带有 IMR(一种实时测量冠状动脉微循环功能障碍的方法) 功能的 FFR 系统将于 2025 年后获批上市。

渗透率:2021 年美国、日本、欧洲和中国直接测量 FFR 在冠脉 造影检查中使用的渗透率分别为 18.7%、12.3%、8.4%和 0.9%(直接测量 FFR/CAG), 在 PCI 手 术 量 中 的渗 透 率 则 分 别 为 68.8% 、 45.5% 、 19.6% 和 3.4% ( 直 接 测 量FFR/PCI)

赛道增速:市场规模将从 2024 年约 2.3 亿元增长至 2030 年约 31.2 亿元,复合年增长率约 54.9%。

六、国内外同行和竞品

讨论时有朋友提到国外品牌的压制和国内竞品的追赶。

IVUS国外TOP2在北芯等国产品牌挑战下,最近五年市占率下的比较快,雅培和飞利浦的产品市占率从 2019 年 100%下降 到 2024 年约 56.8%,FFR也是这个趋势。

国内竞品追赶,这是必然且所有公司都要面对的。继续跟踪2025年全年数据和2026年一季度数据即可。唯有数据才是最终的商业竞争结果,IVUS商业化后1年半就取得国内市场10%市占率,且国内品牌市占率高达50%,他自己本身和国外品牌都构成了对后续国内竞品的压制。

七:近期时间窗

1.科创板2.28之前要求强制披露2025年业绩快报;

2.北芯25年上半年亏损,预计3月末可能发布26Q1业绩预增,但科创板季报预增不强制披露。

小结:

国产替代叠加渗透率提升,本身就是北芯高增长的主要两个逻辑。