先进制程复杂度抬升,ASIC服务商成为关键枢纽,价值有望重估

先进制程复杂度抬升,ASIC服务商成为关键枢纽,价值有望重估。客户对ASIC服务商的要求已从单纯设计能力,升级为能否深度嵌入晶圆代工与先进封装生态。看 好2026年ASIC产业链放量元年,相关公司芯原股份、灿芯股份、翱捷科技等。

1)服务商价值在先进制程下加速重估 技术端来看,随着摩尔定律推进,芯片设计已演变为涵盖多物理场耦合、异构集成及高阶可靠性的复杂系统工程。单一产品团队难以独立负担昂贵的工具链试错与跨域仿真验证,必须依赖具备端到端建模能力及Foundry/OSAT深厚协同经验的专业设计服务商,以确保首片成功 率与系统级性能落地成本端来看,规模效应实现量产导向的成本优化。设计服务商通过多项目并行、IP/EDA复用 及MPW机制,将高昂的一次性工程费用有效摊薄;同时凭借其在产业链中的议价权与排产优 先级,显著降低了客户的试产风险与隐性迭代成本,推动ASIC方案在经济性上具备更强竞争 力。 往后看,ASIC服务商的客户粘性来自平台协同+全流程整合两大能力的持续沉淀。 一方面,随着先进制程、先进封装与AI/HPC芯片复杂度不断提升,客户对ASIC服务商的要求 已从单纯设计能力,升级为能否深度嵌入晶圆代工与先进封装生态,并提供覆盖chiplet、 HBM、高速互连、封装设计、SI/PI仿真到制造导入的系统级解决方案;这使客户一旦完成平 台适配和项目导入,切换供应商的成本显著上升。 另一方面,IP与Turnkey的高度融合进一步强化了这种绑定关系:服务商不再只是提供单点IP 或代工对接,而是通过IP库、工艺适配、验证服务、供应链管理和量产经验构建闭环能力, 并在AI、车规等垂直场景中形成难以复制的know-how。客户粘性并不只是来自一次性项目合 作,而是来自先进平台适配能力、全流程交付能力和垂直场景经验共同构筑的综合壁垒。

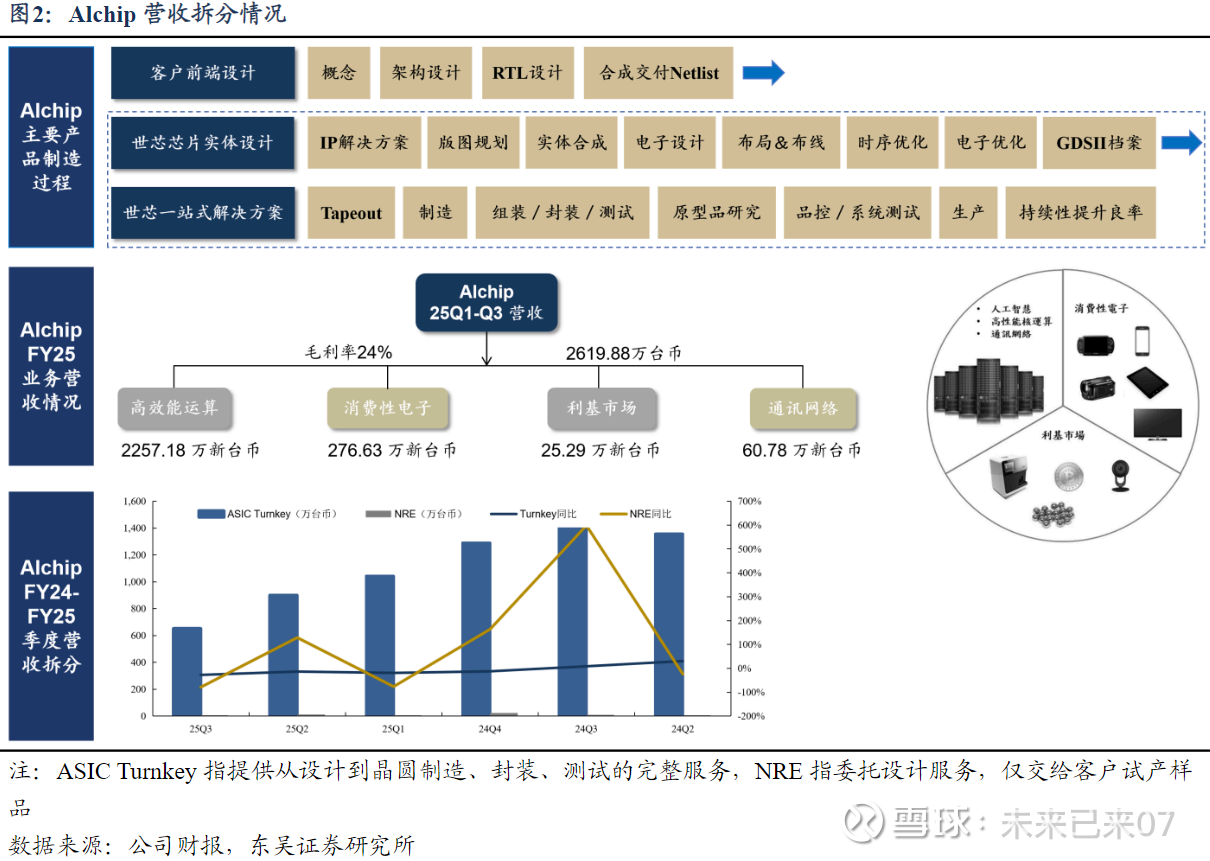

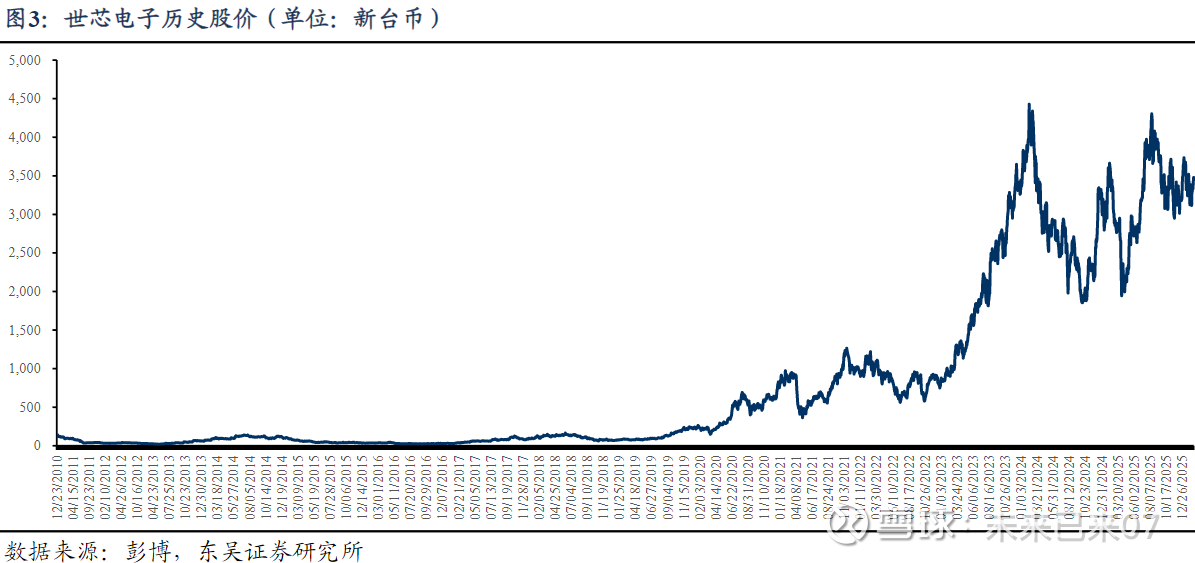

2)复盘台系ASIC产业链崛起路径 世芯-KY(Alchip)从早期受托ASIC/SoC设计,逐步演进为覆盖前后端设计、流片协调、封 装测试、量产导入与良率改善的Turnkey一站式平台,并在AI/HPC周期中进一步强化3nm、 2nm、3DIC与先进封装能力,推动商业模式从接案型设计服务升级为平台型ASIC合作伙伴, 其业绩和股价弹性也因此与大客户项目节奏、先进制程导入与封装产能约束高度相关

另一家公司GUC代表行业另一条路径:从一站式Turnkey进一步走向IP平台化与先进封装平台 化,通过整合各方面能力,构建面向AI/HPC的系统级交付框架。台系ASIC服务商的成长性来 自先进制程、先进封装、关键IP与量产导入能力的持续叠加,在产业升级中获得更高成长斜 率与更强盈利弹性。