港铁公司2024年报学习

1. 港铁公司,显然是一个坐地收租的生意,特别是在香港。在大陆和澳大利亚等地区,它提供的是运输服务,效益要根据具体的运输服务协议来判断;而在香港,它是一个坐地收租的生意。

对于这个生意,基本上不需要看太多的细节,以下的记录纯粹属于巴菲特说的“看看也高兴”,完全是看看这个生意模式、了解到更多知识觉得有趣罢了。

整体来说,这就是个公用事业的生意,所以收益比较稳定(即使收入/利润因为各种情况,比如疫情,不稳定,也会在分红派息上平滑处理——比如2024年的利润比2023财年高很多,但分红一样,因为要为未来几年香港地区的铁路发展、物业开发等留出财务资源)。对于收益稳定的生意,那主要是看能以什么价格买。比如同样1.31HKD的分红,如果用10元买,那很划算;如果用25元买,只能说还行。

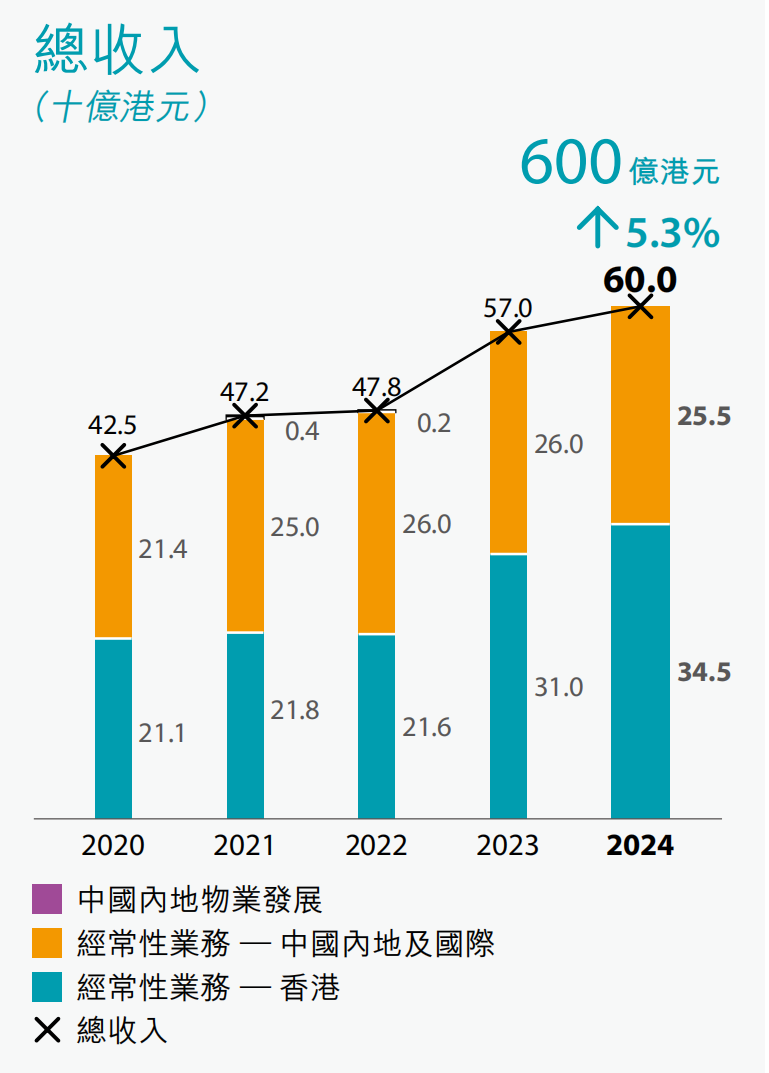

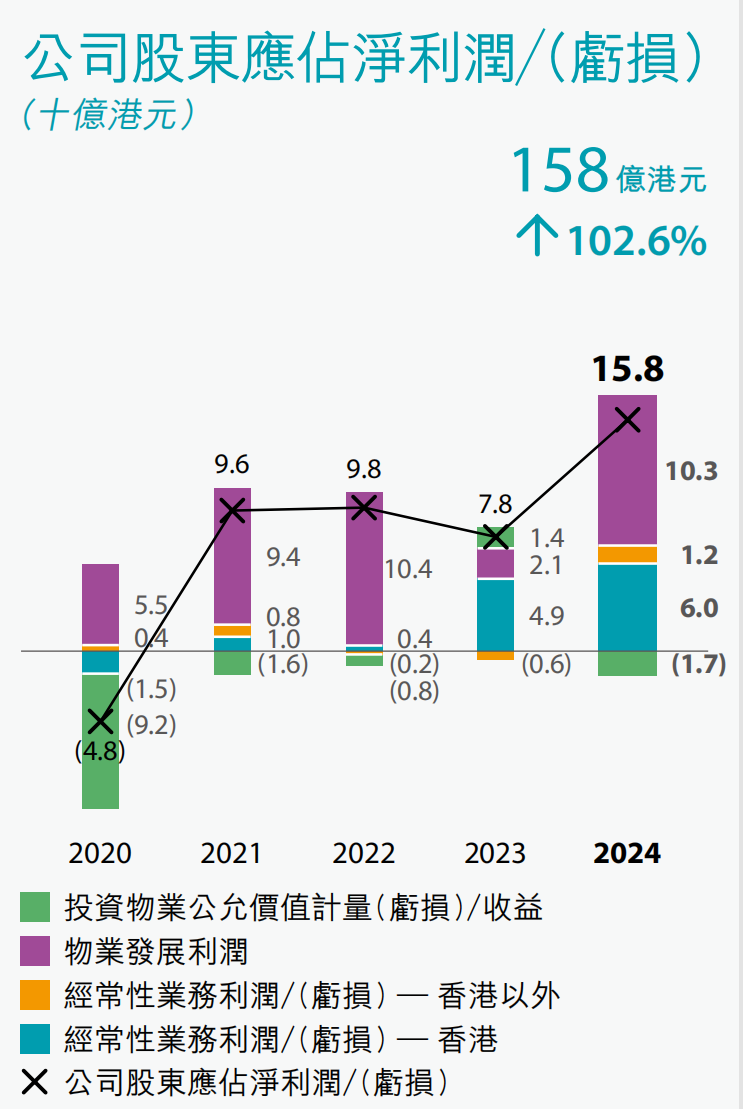

2022-2024财年,三年平均收入 549.35亿 HKD,平均利润 111.28亿HKD,平均每股分红 1.31 HKD(而且这三年是一样的);而十年前的2012-2014财年,三年平均收入 382亿 HKD,平均利润 140亿 HKD,平均每股分红 0.92 HKD。

所以,这个生意主要是分红,成长性其实极弱。这种公用事业的生意,并不是存放财富的好方式。对于亿万富豪来说,有个稳定的分红可以接受;但对于我们来说,并不合适。这十多年,港铁的ROE也基本上在5%-10%之间波动,符合上述特征,就是一部分分红了、一部分留存再增长,可以说增长极弱。

以下都是看生意的兴趣盎然:

2. 从收入上看,差不多香港占六成,香港之外的地区占四成。

但是,从利润角度看,一半以上的利润来自于物业发展(主要在香港,而且是住宅项目),至于铁路方面的营运业务,收益也绝大多数来自于香港。所以说,我之前批评它在北京地铁四号线太赚钱了;其实,从股东的角度看,在大陆地区的收益可以忽略不计。

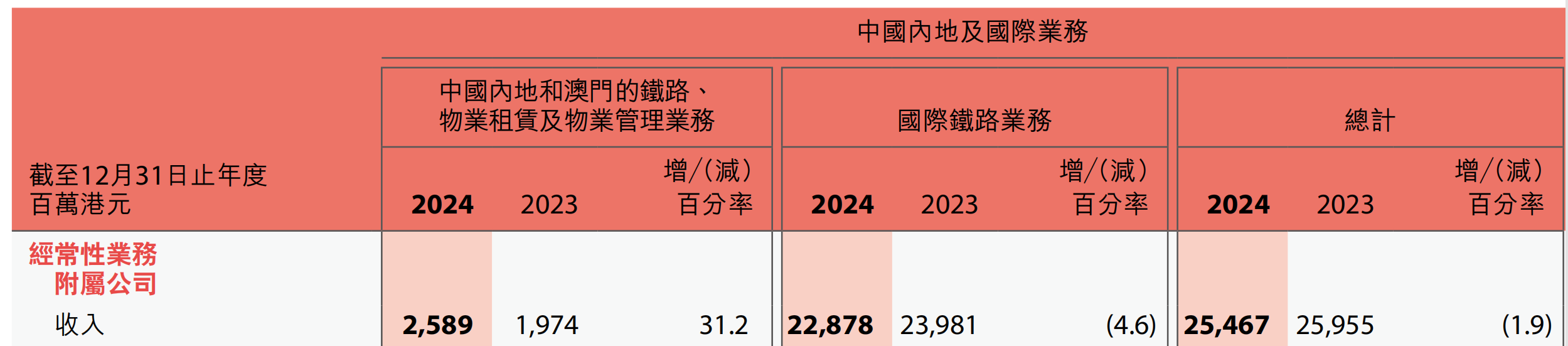

在香港之外的业务里面,国际铁路业务占据了90%+,而内地和澳门的铁路、物业租赁、物业管理业务加起来也只有10%-。

3. 这就是一个垄断,随着香港的发展而发展,随着香港地铁的延申而拓展。

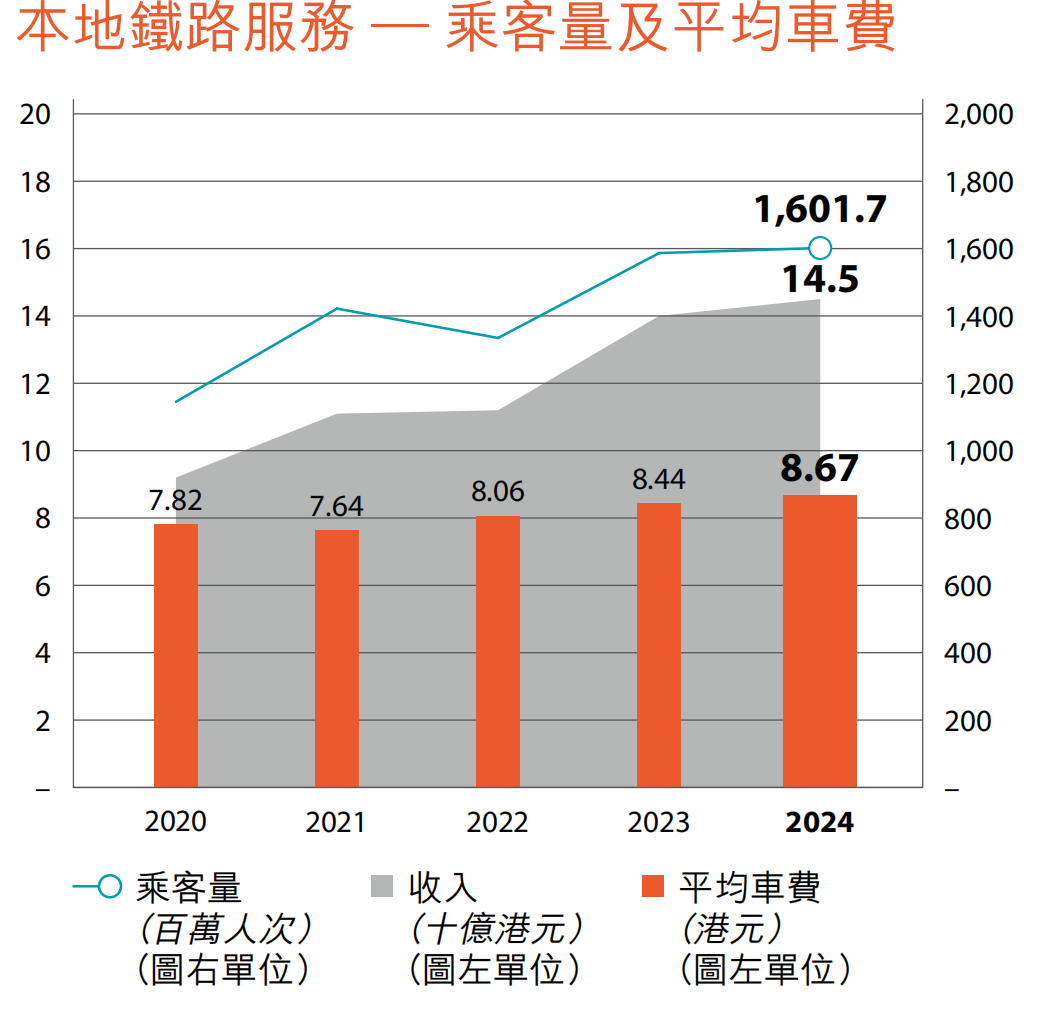

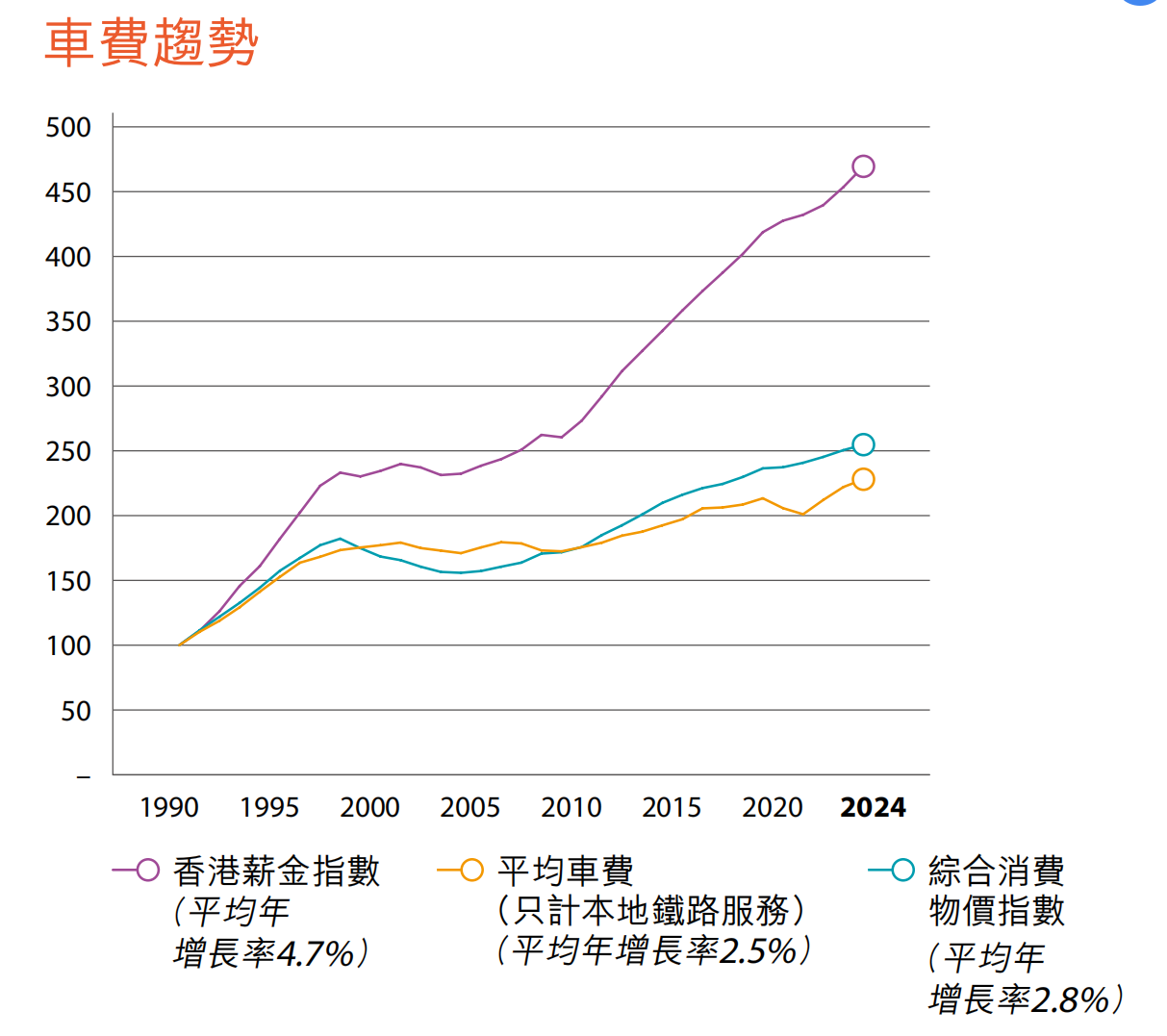

4. 一些数据还是蛮有趣,在香港搭地铁,平均车费是8.67HKD

从1990年到2024年,差不多二十五年的时间,工资不到五倍,年均增长是4.7%;那么我们想想,如果我们的投资,能够做到分3%的息、留7%的增长,其实就很好了。而车费增长很缓慢——当然,它的收益还包括车站商业、住宅开发、商场运营。

总体来说,这个垄断比社会平均水平强,但也没强多少。恐怕还不如宽基指数基金。

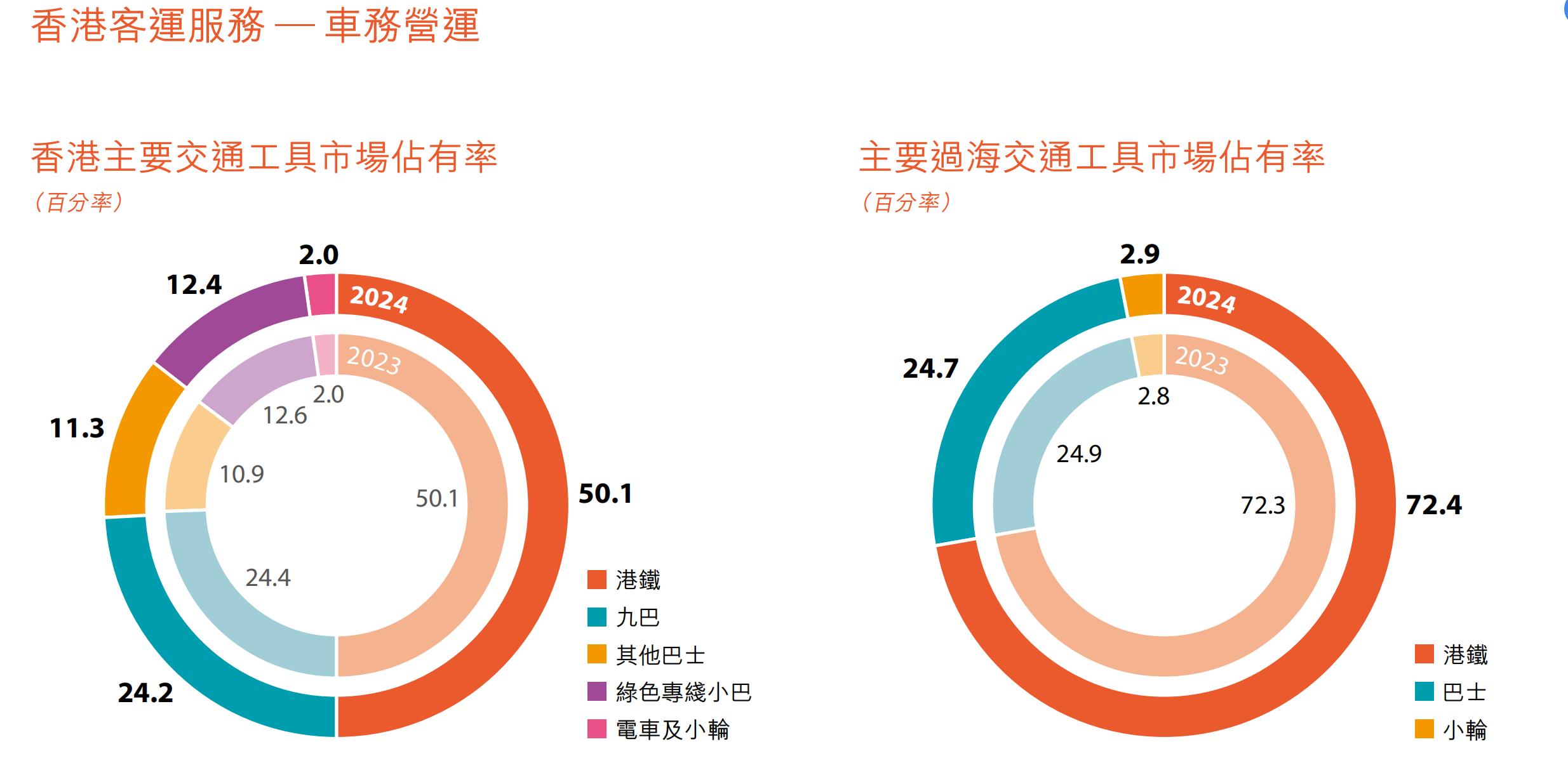

5. 香港人的交通方式,一半是地铁,但是过海的时候,3/4是地铁。

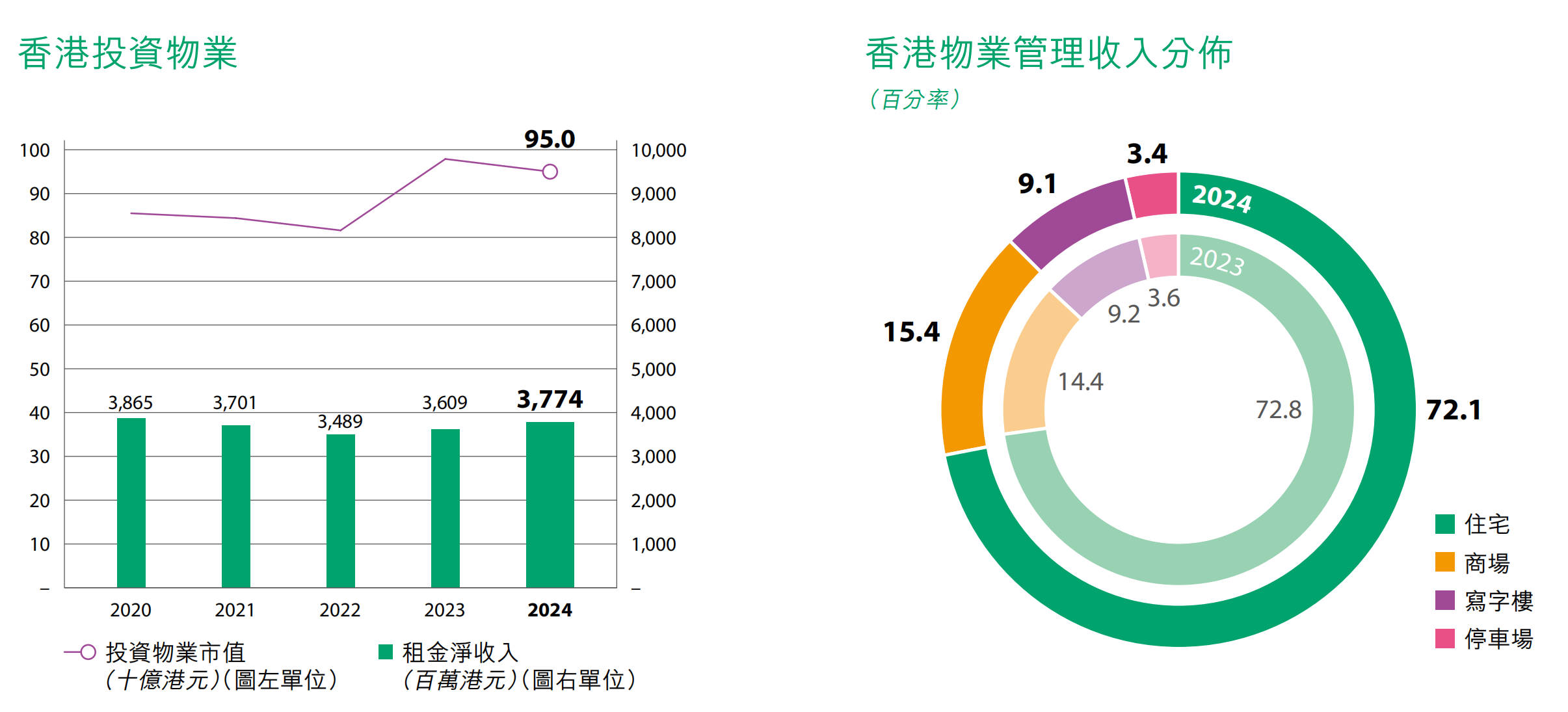

7. 消费新趋势:港人周末去大陆吃喝玩乐。这使得本港消费低迷,所以港铁物业的租金都降低了,2024年相对于2023年降低近10%

8. 开发方式是 地铁+物业,我觉得是住宅把固定资产投资收回来,商业留存来收租子。尽管这个模式不错,但从财务数据上看,并不是什么增长快速的生意——想想它那些商铺也能明白。过几年增加几个站的商业物业。