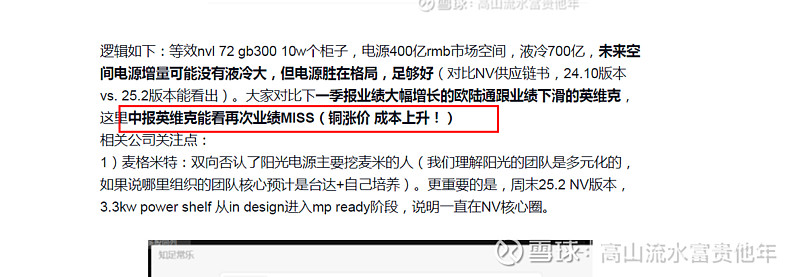

高山流水富贵他年

· 广东

几个有看点的中报尤其是川环继续增速下滑,印证了我对液冷二季报业绩miss的判断,这个位置从未来增量预期的性价比安全边际来看,电源远好于液冷!

1)液冷的$川环科技(SZ300547)$ 2025年上半年营业收入6.88亿元,同比增长7.65%。净利润9863.01万元,同比增长0.27%。$英维克(SZ002837)$ 一季报下滑22%,大家对比下,我觉得液冷这里还是有点过于兴奋了,都是在意淫进入NV链,但实际目前都只是送样仅此而已!

2)$协创数据(SZ300857)$ 半年报出来,业绩超预期,就像我说的,国内算力这里存在预期差都觉得买不到卡二季报会降速,但是协创数据(300857.SZ)发布上半年业绩快报,今年上半年实现营业收入49.44亿元,同比增长38.18%;归属于上市公司股东的净利润4.57亿元,同比增长27.68%。

密切关注明天的市场反应一旦协创数据超预期并且欧陆通继续强势,记得回补国内IDC龙头润泽科技,宏景科技,科华数据,奥飞数据!

国内IDC是有业绩的,符合我的判断这里有预期差!#算力硬件股走强,胜宏科技历史新高# 一旦国内算力也有业绩那么国内算力链跟海外算力链巨大剪刀差将修复!#雪球星计划# @雪球创作者中心 @今日话题