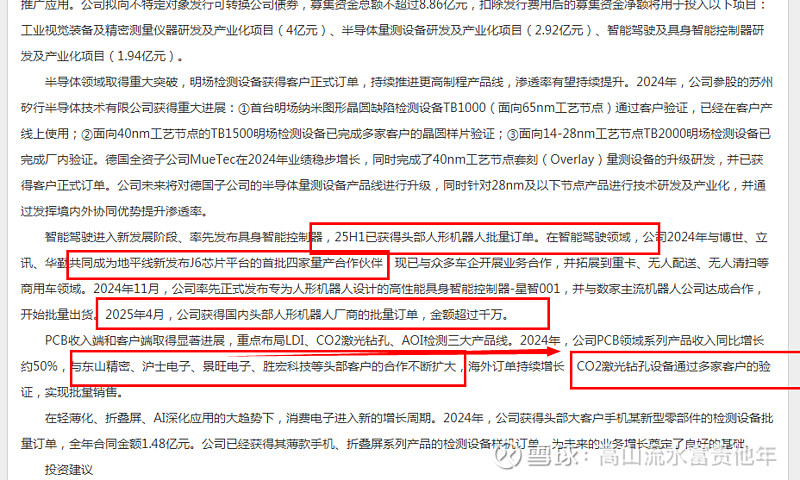

再挖掘一个中报有看点的科创板公司$天准科技(SH688003)$ ,它的未来爆发力在于物理AI与机器人视觉方案,智驾其实跟机器人视觉方案是相通的,智驾增长125%反过来会验证该公司在机器人视觉物理AI的能力:25H1已获得头部人形机器人批量订单。在智能驾驶领域,公司2024年与博世、立讯、华勤共同成为地平线新发布J6芯片平台的首批四家量产合作伙伴,现已与众多车企开展业务合作,并拓展到重卡、无人配送、无人清扫等商用车领域。2024年11月,公司率先正式发布专为人形机器人设计的高性能具身智能控制器-星智001,并与数家主流机器人公司达成合作,开始批量出货。2025年4月,公司获得国内头部人形机器人厂商的批量订单,金额超过千万

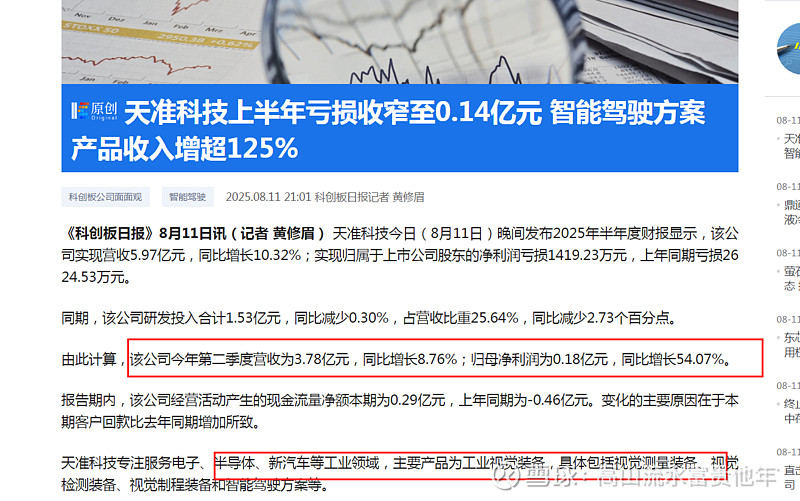

该公司今年第二季度营收为3.78亿元,同比增长8.76%;归母净利润为0.18亿元,同比增长54.07%,具体来看:视觉检测装备产品实现营业收入6476.41万元,同比下降70.81%,占公司营业收入的10.85%,主要系光伏行业硅片检测分选业务下降所致;视觉制程装备产品实现营业收入2.41亿元,同比增长51.34%,占公司营业收入的40.35%;主要系PCB领域LDI等业务增长所致;)智能驾驶方案产品实现营业收入6526.84万元,同比增长125.39%,占公司营业收入的10.93%;主要系汽车智能驾驶、无人物流车、人形机器人等业务增长所致。

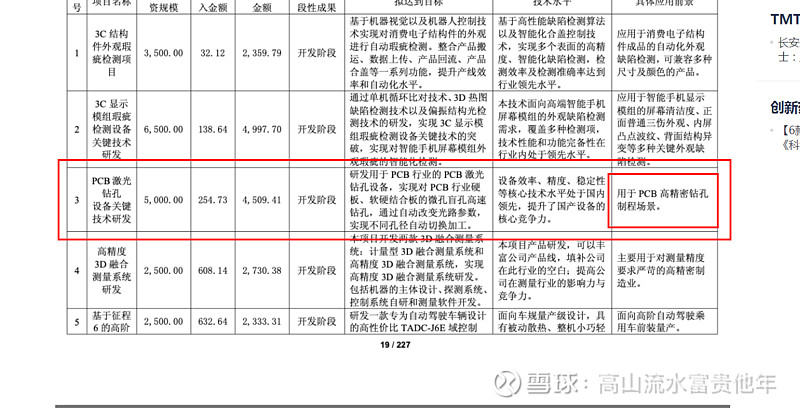

其实另一个增量也很有看点就是PCB设备,最近$大族激光(SZ002008)$ 大族数控核心上涨逻辑就是涨$胜宏科技(SZ300476)$ 沪电股份,扩产的PCB上游。而天准科技确实在PCB这里取得了业绩上的大幅增长,随着pcb公司进一步扩产未来的弹性非常大,毕竟机构研报如上图 东山精密,沪电股份,胜宏科技,景旺电子基本都是公司的核心客户。重点布局LDI、CO2激光钻孔、AOI检测三大产品线,跟踪我的球友都知道我之前明确看好鼎泰高科,大族数控一个底层逻辑就在于HDI板对于钻孔设备与耗材的增量!而天准科技也有具有钻孔的布局!

当然公司在半导体与消费电子的检测也有亮点:明场检测设备获得客户正式订单,持续推进更高制程产品线,渗透率有望持续提升。

综上所述,大家都知道我在机器人方向相对于有内卷预期的丝杠减速器等零部件,一直就很看好物理AI,视觉方案 ,动捕与运控。这里看好三个 奥比中光已经先创历史新高了,天准科技与凌云光,在AI之前都是机器视觉的细分龙头依旧低估!而这份中报进一步印证了我对天准科技的判断!