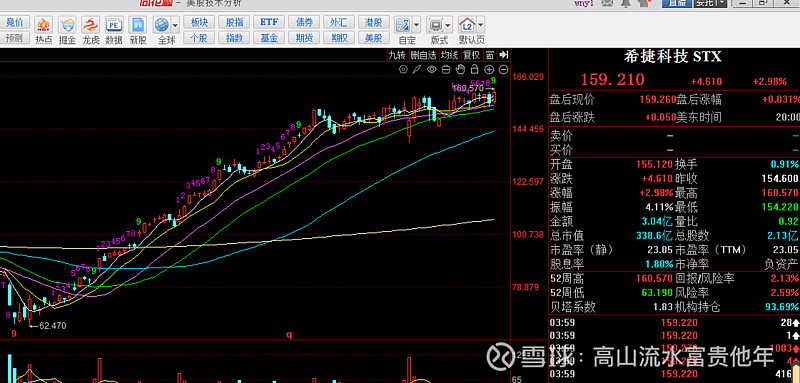

#DS-V3.1针对国产芯片设计,引爆算力行情# 最近半导体强也只是AI芯片链的强,$寒武纪-U(SH688256)$ 芯原股份打开高度,海光信息跟上,云天励飞等后排补涨;运力龙头澜起科技也创了历史新高但是AI存力芯片这里还是低估的价值洼地!而美股的希捷科技堪称这半年AI存力最强公司,分享几个中报有看点的存储芯片(算是跟周五收评接上如上图),其中就有对标希捷科技的品种(希捷科技是做企业级SSD,是本轮美股AI链调整中最抗跌的上周五创了历史新高):

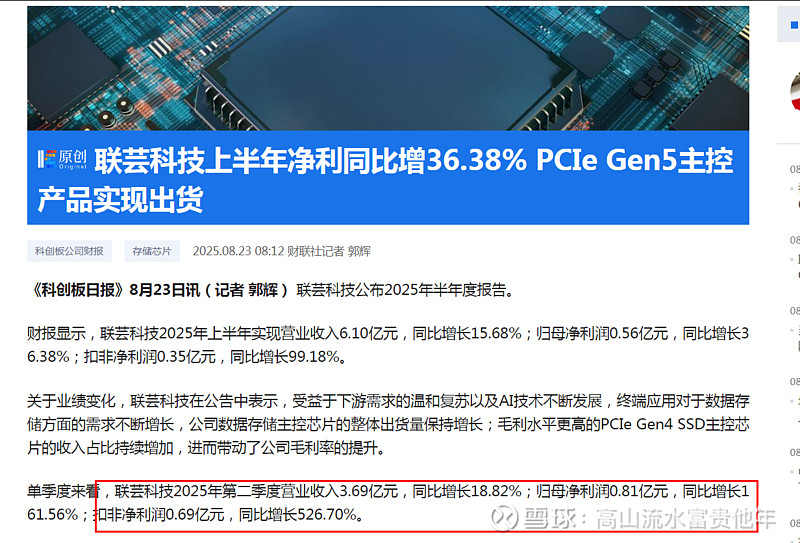

1)$联芸科技(SH688449)$ :从一季报亏2479万到半年报盈利5613万,二季度单季度盈利接近8000万去年全年扣非4400万利润。一个季度干了两年的业绩,妥妥的业绩拐点,关键位置极低!联芸科技2025年第二季度营业收入3.69亿元,同比增长18.82%;归母净利润0.81亿元,同比增长161.56%;扣非净利润0.69亿元,同比增长526.70%。

上半年联芸科技数据存储主控芯片产品收入位居第一;AIoT信号处理及传输芯片产品收入位居第二。是世界排名第二的存储主控芯片公司。报告期内,联芸科技研发投入合计为2.49亿元,较上年同期增长25.53%;研发投入总额占营业收入比例为40.89%,较上年同期增加3.21个百分点。如果不考虑研发费用公司其实毛利率还是很高的,41%的超高研发费用就是技术壁垒的保证。未来成长性来看:该公司新一代数据存储主控芯片系列产品研发与产业化项目累计投入2.07亿元,进度56.95%,预计2026年12月达到预定可使用状态,新产品毛利率更高年底量产不担心今年的高业绩基数具有增长的持续性

$江波龙(SZ301308)$ 第二季度营业总收入59.39亿元,同比上升29.51%,第二季度归母净利润1.67亿元,同比下降20.55%。但是相对于一季报的亏损1.5亿也算是交了一份不错的答卷见到了明显的业绩拐点,二季报转正。其实我说过这个问题,存储的价格是在去年底以及今年一季度进入冰点,从一季度末开始涨价,但是开始只是模组的上游DDR4颗粒涨价比较凶,相当于提高了模组的成本,到后面大厂纷纷转产HBM存储持续涨价后,模组厂商才有能力提价向下转嫁涨价成本因此业绩回暖相对滞后符合预判!

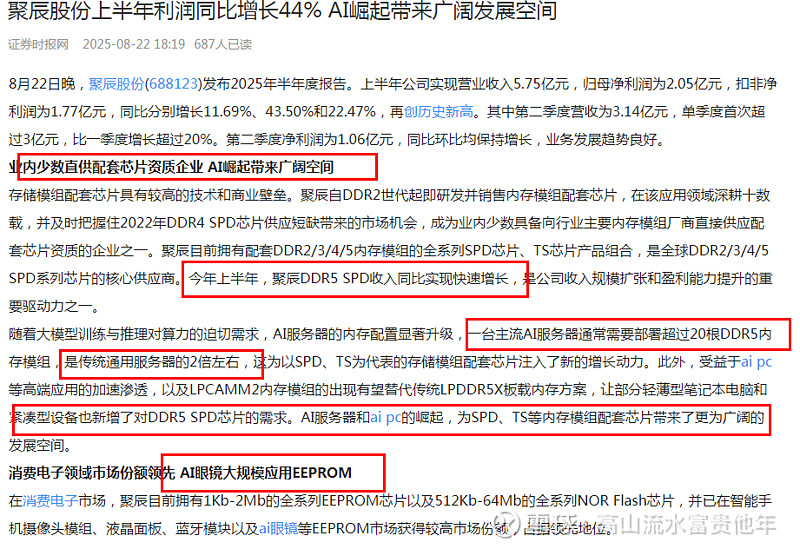

而我持续跟踪的聚辰股份(688123)由于是唯二的进入DDR5产业链(跟澜起科技合作)的A股公司业绩就非常好实现同比增长:一台主流AI服务器通常需要部署超过20根DDR5内存模组,是传统通用服务器的2倍左右,这为以SPD、TS为代表的存储模组配套芯片注入了新的增长动力。此外,受益于ai pc等高端应用的加速渗透,以及LPCAMM2内存模组的出现有望替代传统LPDDR5X板载内存方案,让部分轻薄型笔记本电脑和紧凑型设备也新增了对DDR5 SPD芯片的需求。AI服务器和ai pc的崛起,为SPD、TS等内存模组配套芯片带来了更为广阔的发展空间。发布2025年半年度报告。上半年公司实现营业收入5.75亿元,归母净利润为2.05亿元,扣非净利润为1.77亿元,同比分别增长11.69%、43.50%和22.47%,再创历史新高。其中第二季度营收为3.14亿元,单季度首次超过3亿元,比一季度增长超过20%。第二季度净利润为1.06亿元,同比环比均保持增长,业务发展趋势良好。

跟聚辰股份一样做norFLASH的普冉股份也是遇到江波龙相同问题(产品壁垒不够高涉及AI少),只有环比增长同比都是大幅下滑的!公告2025年半年度报告,公司上半年实现营业收入9.07亿元,同比增长1.19%,归母净利润0.41亿元,同比下降70.05%,扣非归母净利润0.27亿元,同比下降82.40%。对应2Q25单季度营业收入5.00亿元,同比增长1.89%,环比增长23.16%,单季度归母净利润0.22亿元,同比下降74.13%,环比增长20.59%

聚辰股份跟联芸科技是目前存储芯片里唯二半年报同比增长的公司,两家公司的高壁垒都是来自于高研发费用:聚辰股份第二季度的研发投入为0.62亿元,环比增长超过50%,主要用于流片(未来业绩持续增长保证);联芸科技半年的研发费用2.49亿元,较上年同期增长25.53%;研发投入总额占营业收入比例为40.89%

#市值5000亿!寒武纪再创新高# 寒武纪上涨我是支持的,它打开了中国高研发公司的估值天花板,这样后续介入AI并真正高研发高增长像联芸科技(硬盘主控芯片全球第二),聚辰股份(EEPROM细分市场全球第一)有技术壁垒的科技公司才能涨的更流畅,幅度更大!大家没必要眼红寒武纪而要感恩!#雪球星计划#