点评几家有看点的之前长期跟踪的公司

$宏和科技(SH603256)$ 二代布,公司上半年实现营业收入5.5亿元,同比增长35%;实现归母净利润8737.51万元,同比增长10587.74%。上午还点评过,我认为去年业绩基数低,从估值来看现在动态205倍PE也不能说便宜,当然这个业绩印证了我坚定看好二代布的底层逻辑。电子布最近连续涨价,三季度会远好于二季度。尽管我这两个多月坚定看好宏和科技,目前这个股价位置我觉得一定程度反应了业绩预期。实事求是讲明天怎么走还要看市场环境

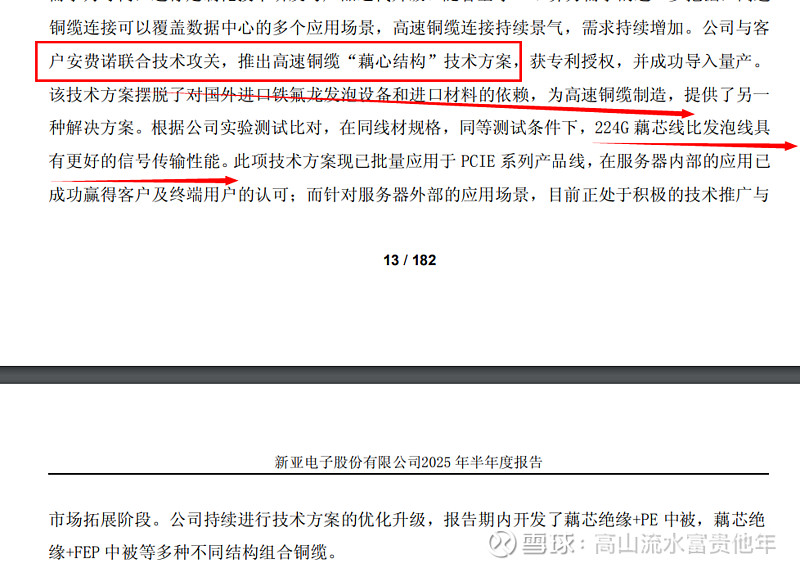

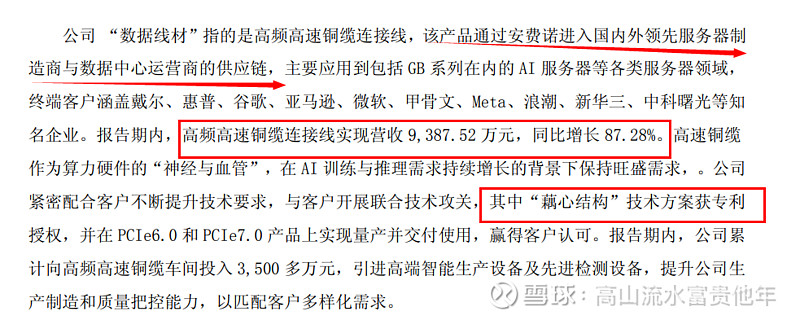

$新亚电子(SH605277)$ 我之前看好的逻辑是跟安费诺合作的藕芯铜缆,想象力在于成本更低传输更好关键是不受铁氟龙发泡设备的制约!业绩增长来看也不错(之所以增长不那么多应该是受新能源光伏业务拖累),这还是在藕芯铜缆没有量产情况下,当然业绩增长也是核心受益于:1)数据线材即高频高速铜缆连接线或高频高速数据 线材,包括 PCIe4.0/5.0/6.0/7.0 等,主要应用于 AI 人工智能服务器、液冷服务器、数据中心等 领域;2)机器人线缆 ,公司先后参与《机器人柔性电缆 测试技术规范》团队标准。

公司未来的增量业务与增量技术想象力在于藕芯铜缆毕竟背靠安费诺,在藕芯铜缆没有放量情况下公司的高频高速铜缆连接线实现营收 9,387.52 万元,同比增长 87.28%。高速铜缆 作为算力硬件的“神经与血管”,在 AI 训练与推理需求持续增长的背景下保持旺盛需求;

业绩虽然没有宏和科技好但是未来的想象空间并不低尤其是藕芯铜缆的量产,目前机柜内已经斩获订单,机柜外再突破,那么一旦起量对应目前81亿市值与39倍动态PE严重低估,关键是股价位置非常合适!

PCB设备$芯碁微装(SH688630)$ 之前一直看好的是鼎泰高科,其次没涨起来的天准科技,大族数控

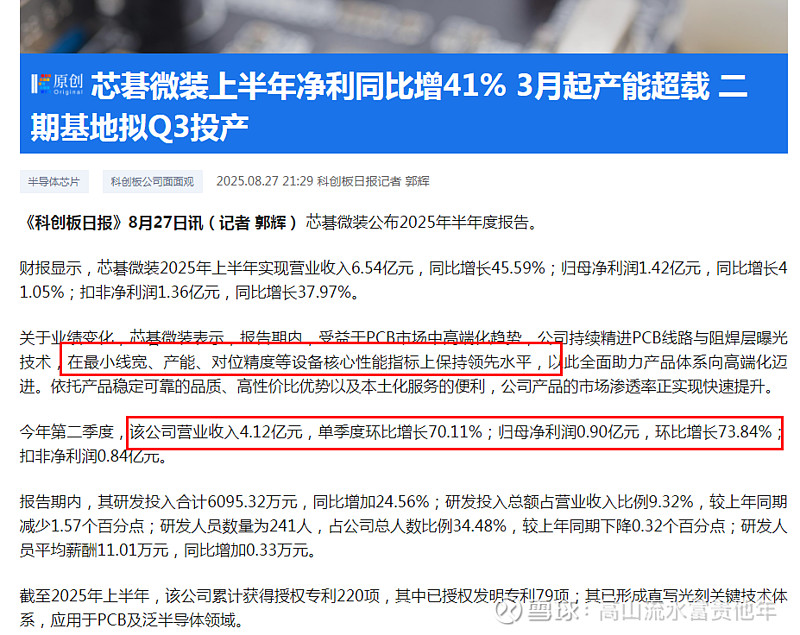

2025年上半年实现营业收入6.54亿元,同比增长45.59%;归母净利润1.42亿元,同比增长41.05%;扣非净利润1.36亿元,同比增长37.97%。今年第二季度,该公司营业收入4.12亿元,单季度环比增长70.11%;归母净利润0.90亿元,环比增长73.84%;扣非净利润0.84亿元。芯碁微装在财报中透露,从2025年3月开始,该公司产能处于超载状态,3月单月发货量破百台设备,创下历史新高,4月交付量环比提升近三成,再创历史纪录,产能全线拉满。

以上三家公司都在我6月份以来在达链新增看好的 新技术与新增量,清一色新面孔,从半年报来看全部验证我之前看好的逻辑!还有就是从公司市值来看,新亚电子只有81亿,芯碁微装161亿,涨的最疯的宏和科技359亿,相对于动不动两三千亿市值的新易盛,中际旭创,胜宏科技,还有接近万亿的工业富联,有一定成长空间,而且确定26年业绩继续加速后发优势高景气周期更长!#雪球星计划# #寒武纪股价超越贵州茅台# #人工智能#