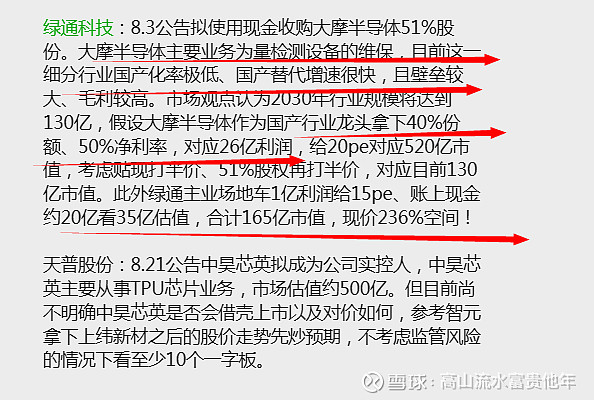

$聚和材料(SH688503)$ 、$向日葵(SZ300111)$ 、$绿通科技(SZ301322)$ 三家上市公司收购的标的及相关业绩情况如下(上截图为8月份并购重组机构点评多少有点激进但是对比下市场表现,绿通科技严重低估):

- 聚和材料:收购标的为韩国SK Enpulse(SKE)旗下空白掩模业务。SKE是韩国上市公司SKC的子公司,截至2024年末,拟分立的LM资产总额2.56亿元、净资产2.51亿元;2024年实现营收430万元,但营业利润亏损510万元。

- 向日葵 :收购标的为漳州兮璞材料科技有限公司100%股权。兮璞材料2023年及2024年的营收分别为3854.18万元、9854.40万元,净利润分别为4.08万元、1376.52万元。

- 绿通科技:收购标的为江苏大摩半导体科技有限公司51%股权。大摩半导体营收从2022年的1.91亿元增至2024年的2.78亿元,净利润从2022年的4774.55万元增至2024年的6493.43万元。2025年1-3月营收为5933.33万元,净利润为1776.44万元(继续增长20%)。其业绩承诺为2025年至2027年净利润分别不低于7000万元、8000万元和9000万元。

向日葵多年试图转型每次转型都失败(上次转型光伏就不行),但人家就是低价股没办法;聚和材料并购的有机构过去调研,营收几百万的公司在画光刻的大饼,毕竟公司行业地位高!绿通科技吃亏就吃亏在名字起的不好,比较冷门,按道理来讲光刻设备绿通科技人家有,聚和材料那个掩膜版上游可能并不是先进制程,国内的掩膜版路维光电,清溢光电都是65nm以上的。另外不要觉得二手设备翻新是缺点,恰恰是半导体扩产下订单要半年到一年,二手设备翻新价格是1/2到1/3,周期更短,在长鑫存储,长江存储扩产设备短缺时候,对于其他半导体公司扩产其实翻新性价比更高,交期更快

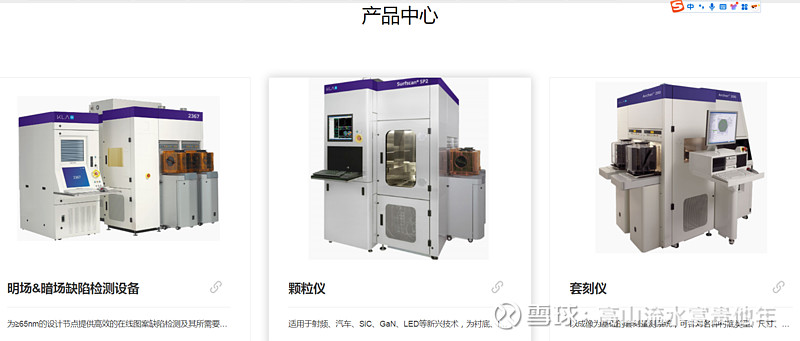

大摩半导体其实是主要涉及半导体前道设备,主业有半导体设备ODM模式的技术升级与性能优化;半导体设备合同制维保业务,市场份额高;自研设备销售 14nm验证进展未来的新爆发增长点。根据公开信息,大摩半导体的客户包括:国际晶圆代工巨头:格罗方德(Globalfoundries)、台积电(TSMC)存储芯片龙头:美光(Micron)其他头部企业:德州仪器(TI)、中芯国际(SMIC)、上海积塔半导体

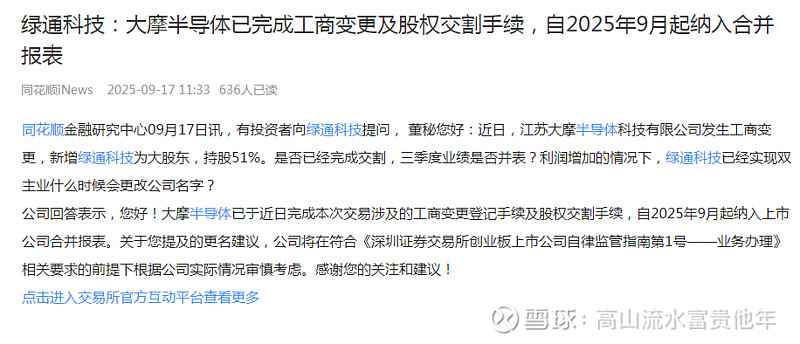

绿通科技是通过自己的超募资金直接购买只用了不到三个月已经完成工商变更,不像很多公司自己质地不咋地都要募资,要拖很久很多最后都不了了之。三季报直接并表这样业绩可以切实落到实地,考虑到AI对半导体扩产的挤出效应,大摩半导体有望在一季报增长20%的基础上业绩进一步加速,三季度半导体旺季!