AI应用软件方向业绩超预期昨天晚上有发酵

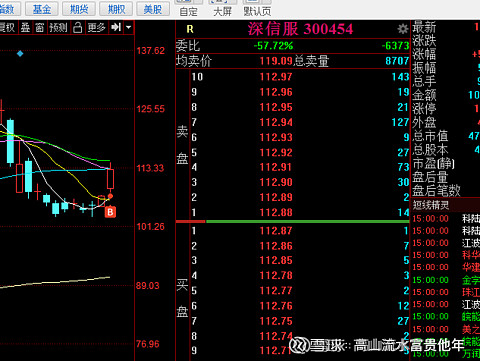

$深信服(SZ300454)$ 三季度居然盈利一个多亿同比增长10倍,其实这个半年报我就明确指出业绩拐点,利润第一次在二季度转正。一般软件类云计算主要业绩在四季度,大家去看中国软件很多公司都是这样。财报季埋伏财报这个固定盈利模式我打磨了十年每年都在进行微调,深信服这个位置性价比高值得财报前一天博弈,即便不及预期影响也不大因为是软件类在坑里就没反弹意味着没有预期,类似我一季报前一天埋伏新易盛,仕佳光子(毛衣战大坑)

$达梦数据(SH688692)$ 业绩同比环比都增长,唯一麻烦是财报之前大涨了一下,位置不如深信服这也是我埋伏深信服没有去博弈它的原因。当然能第一时间注意到它是因为有长期跟踪,比如在甲骨文大涨的时候我就有提示大家去埋伏中国的“甲骨文”对标品种,其实数据库这个赛道在我看是自主可控软件方向最好的赛道,因为主要是ToB类就比ToC好的多,毕竟中国软件没有付费习惯如果没有平台效应很难转化成广告流量收益;再一个就是数据库对于安全要求更高,关键领域如银行,金融,能源等关键领域用国产软件也极为迫切,只要能用哪怕性能比海外弱一点也会先用国产!

其实昨天有球友粉丝问我$虹软科技(SH688088)$ 看着财报很好为啥不受重视,因为AI应用一家公司出业绩容易被忽视,主流资金在算力硬件与存储芯片,但是昨天晚上大概有三四家AI应用公司业绩都超预期,有点类似中报的锂电拐点超预期,有集群效应再加上影响力大的研究员带货。下面更新机构调研记录,我看下来虹软科技的前景非常好,全部都是高技术壁垒与景气赛道,增收又增利,而且利润率同比环比增长都很可观,公司长远毛利率目标维持在90%左右!

虹软科技10月27日发布投资者关系活动记录表,公司于2025年10月25日接受71家机构调研,机构类型为QFII、保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍:

第一部分、公司2025年前三季度主要财务数据及基本情况虹软科技2025年前三季度营业收入6.28亿元,同比上升9.39%;归母净利润1.42亿元,同比上升60.51%;归母扣非净利润1.13亿元,同比上升44.53%。其中:前三季度公司移动智能终端业务实现收入5.12亿元,较上年同期增长5.59%;智能汽车及其他AIoT业务实现收入1.05亿元,较上年同期增长31.43%。

第二部分、公司主要业务的进展情况(截至2025年第三季度)1、智能手机业务公司“智能超域融合(TurboFusion)”产品通过优化算法和硬件适配,已完成从旗舰机型到高端、中高端、中端机型的全面覆盖,同时在部分中低端机型市场上也实现了规模化落地,持续稳定地得到了客户的认可。2025年9月,公司在骁龙技术峰会上,推出了旗舰影像技术ArcSoftVideoDragonFusion,这是基于硬件深度协同与算法底层创新构建的全链路视频解决方案,能在多硬件算力高效协同下,大幅提升视频的动态范围与层次表现,让逆光日落、夜景聚会等复杂光照环境下的视频也能呈现电影般的光影过渡与色彩张力。2、ai眼镜业务公司已成功助力多家ai眼镜公司首款产品发售。公司的视觉算法既帮助ai眼镜解决了HDR、夜景、视频防抖、降噪等问题,还在多场景智能识别、视线跟踪等功能上为用户带来更加自然、直观的交互体验。3、智能汽车业务公司ADAS产品集成了深度优化的视觉感知算法,不仅支持L2级ADAS辅助驾驶,还通过与APA系统的深度融合,实现全场景智能行车和泊车功能。此外,还依托高通SnapdragonRide平台与舱驾融合平台构建了行泊一体,视觉感知的辅助驾驶系统解决方案。4、AIGC商拍业务目前,PSAI已接入淘宝、抖音、拼多多、京东、亚马逊等多个海内外头部电商平台,聚集数十万个注册商家,向全球跨境电商提供包括模特生成、视频生成及AI编辑优化等高质量的AIGC商业视觉内容创作服务。2025年第三季度,PSAI持续打磨鞋履视觉,更新迭代鞋履试穿功能,同时也上线了眼镜试戴的穿戴功能。继2025年中报后,公司PSAI定制化客户覆盖面快速增加,目前覆盖服饰品牌客户超300家。后续公司还将继续推动PSAI平台战略及大客户定制化服务,积极拓展与国内外主流电商平台及各类服饰品牌合作。5、具身智能机器人领域公司积极发展与布局,已与知名的民用机器人公司建立技术合作,从视觉、感知、交互三个维度,将人脸/动物/景物识别、手势识别、SLAM、视觉感知等相关技术用于具身智能相关场景。

第三部分、提问与回答

问:站在2025年第三季度报告的时间点,公司预计第四季度手机和汽车业务的收入目标怎样?

答:2025年前三季度,公司以手机业务为主的移动智能终端业务实现收入5.12亿元,较上年同期增长5.59%;以智能汽车业务为主的智能汽车及其他AIoT业务实现收入1.05亿元,较上年同期增长31.43%。手机业务与手机产品交付情况相关,智能汽车业务与结算情况相关,这两个业务第四季度的收入要以第四季度实际交付与结算情况为准。实际营收情况请持续关注公司在上海证券交易所网站刊登的公告。站在公司业务层面,智能手机与智能汽车客户稳定,公司保持看好移动智能终端业务以及智能汽车及其他AIoT业务的成长性。

问:公司新业务领域,AI眼镜与商拍情况怎样?

答:ai眼镜是目前能代替AR/VR,以及释放一部分手机功能,且最好的AI交互入口,行业前景非常好。2025年前三季度,公司已与5-6个ai眼镜品牌签署了合同。第四季度,公司预计还会陆续与新的品牌签署合约。ai眼镜市场百花齐放,对于我们来说是非常积极的信号,通过先行者的市场验证,或许未来能够更加被消费者接受、普及,那么未来我们能够帮到此领域的事情就更多了。从AI商拍市场来看,依然处于市场空间大且活跃的市场,非常多的公司也踊跃地进入这个赛道,同时大家也都在积极地进行市场培育中。从公司产品业务角度上观测,使用AI商拍产品的人也逐步在增多,粘性也在逐渐增强。比如试用用户从最开始偶尔试试产品,到现在几乎每天都会试用,大品牌客户定制化服务从今年半年度覆盖300多家到第三季度已经超过300多家。我们认为AI商拍从产品推出到用户体验,再到用户粘性,最后转化为产品效益,需要过程,而现在看来,用户也是正在朝着这个方向发展。

问:公司第三季度毛利率环比提升,主要原因是什么?全年毛利率展望如何?

答:2025年上半年,公司毛利率有所下降,主要原因是有智能汽车业务相关的软硬一体产品出货。2025年第三季度,公司智能汽车业务出货以纯软件产品为主,所以环比毛利率提升。公司智能汽车业务从长期战略来看,会以纯软件授权为主,将硬件方案交予Tier 1生产制造,专注高毛利软件的授权,长远毛利率目标维持在90%左右。

问:公司具身智能机器人相关业务进展怎样?

答:在具身智能机器人领域,公司积极发展与布局,已与知名的民用机器人公司建立技术合作,从视觉、感知、交互三个维度,将人脸/动物/景物识别、手势识别、SLAM、视觉感知等相关技术用于具身智能相关场景。

问:公司和运动相机、无人机有合作吗?

答:公司可为此类电子产品提供畸变矫正、夜景、降噪等多种视觉、摄影解决方案,未来也希望能够更好地帮助此类消费电子产品提升成像、摄影的体验感。具体合作情况请持续关注公司在上海证券交易所网站刊登的公告。

问:公司ADAS产品落地与拓展进展怎样?

答:公司驾驶辅助系统有三大产品线:低算力平台解决方案(SouthLake/Westlake),公司聚焦欧洲强制法规及国内即将推出的AEB强制法规,已完成AEB等关键安全功能的深度测试验证与算法优化,目前,基于低算力平台的演示样车已获得客户高度认可及定点,标志着公司L2级智能辅助驾驶解决方案正式进入商业化落地阶段。中高算力平台解决方案(EastLake),成熟度进一步提升,针对舱驾一体新形态完成系统架构升级,并与客户启动了POC项目开发。公司2025年前三季度主推功能:舱外ADAS L2+主推功能以智能停车辅助系统和智能辅助驾驶系统为主。在技术研发层面,智能停车辅助系统舱泊一体解决方案在客户项目上完成POC技术验证,APA产品则通过持续打磨提升场景适应性,已完成雷达融合、自选车位、倒车循迹等泊车全功能开发。此外,公司还依托高通Snapdragon Ride平台与舱驾融合平台构建了行泊一体,视觉感知的辅助驾驶系统解决方案。公司在监管合规层面:针对行业高度关注的L2级组合驾驶辅助安全风险,公司第一时间跟踪国家强制标准制定动态,对舱外驾驶辅助产品从传感器配置、功能策略到失效保护机制进行系统性设计调整,同步完成新版本软件迭代,确保解决方案的行业竞争力;

#人工智能# #AI应用# #雪球星计划# @雪球创作者中心 @今日话题