高山流水富贵他年

· 广东

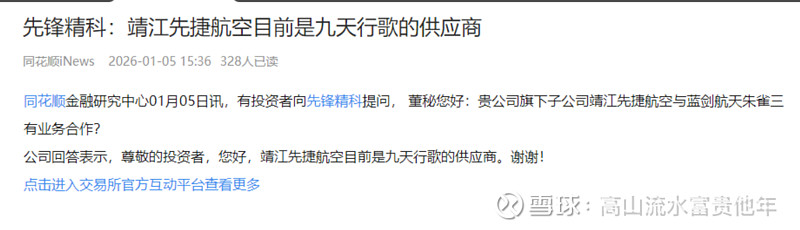

从存储芯片来看,半导体设备明显比设计与模组走的强。这就是我之前说的扩产确定性更高,模组有一定瑕疵,我仔细想了下可能NAND产业链相对于DRAM暴增,这边逻辑模组弱一点(如果是DRAM是增量可能会比今天强,$德明利(SZ001309)$ 屯的更多是消费级DRAM颗粒),但是设备而言只要需要扩产铲子公司是一定要的,低估的$先锋精科(SH688605)$ 终于像他的兄弟科玛科技看齐了,之前有球友留言问我先锋精科的减持原话回复是只影响开盘逻辑不变!相对于其他半导体设备 解禁减持黄金坑目前位置很低。上市就说可以看的C神一逻辑也很正,今天次新股的存储链 次新科创次新股都有逻辑加强都在涨注意下: 恒坤新材(SH688727)$ 联芸科技跟先锋精科一样解禁减持砸下来黄金坑,位置并不高,这个倒是硬盘主控芯片,英伟达要的就是大容量固态硬盘!

$兆易创新(SH603986)$ 如期新高,但是主要还是消费级的存储原厂,跟昨天英伟达需求的高性能大容量NAND其实并不近。#半导体设备ETF三连阳再创新高!#

先锋精科其实还是叠加了商业航天,做表面处理,之前大阳线是因为商业航天。考虑到去年ipo融资扩产爬坡完成,看好26年业绩加速释放(去年爬坡低基数)