高山流水富贵他年

· 广东

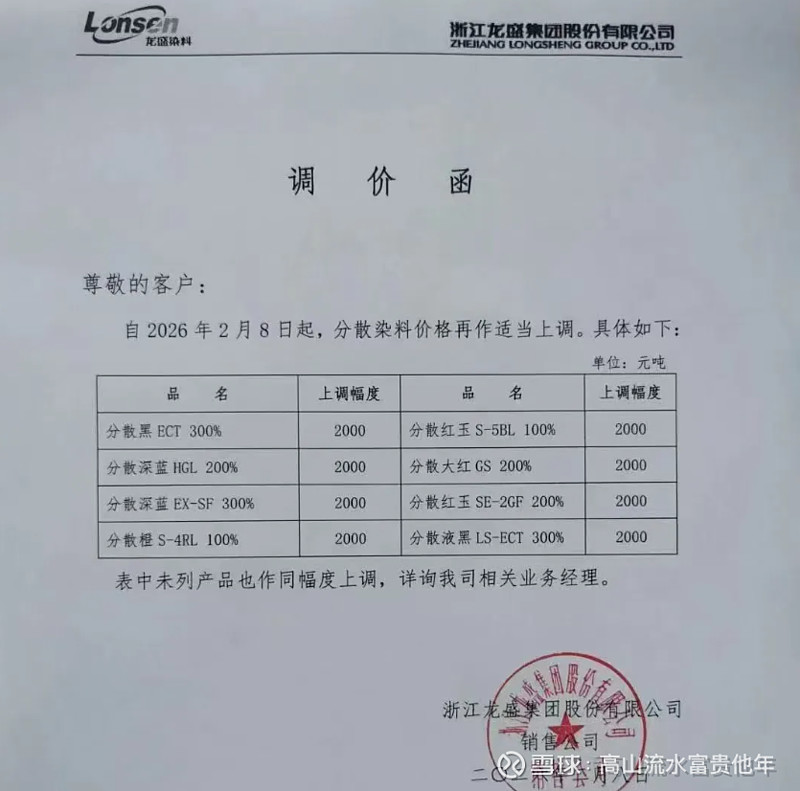

事件:浙江龙盛2月8日上调大部分分散染料的出厂报价2000元/吨。

就像我之前说的,化工行业从下游需求侧而言并不存在全面的周期反转,更多化工产品大概是L型底部,只有部分品种具有弹性,今年基础化工的上涨更多是做有色的补涨以及伊朗事件(伊朗是世界重要化工产品出口国)的博弈。而我们需要聚焦的是部分真正有弹性的品种,继去年看好制冷剂(稀缺牌照)涤纶长丝之后,今年染料行业具备弹性。

染料当前全行业从生产厂家到客户库存都比较低,过去几年客户买涨不买跌,导致库存很不健康的低。价格开始涨起来之后印染厂开始补库存,很多产品已经卖断货了,春节之后的供需大概率会更紧张。节前分散染料应该会再提一次价格,预计幅度 10%。

艳蓝染料是偏鲜艳的蓝色印染需求会用,品种比较小。之前厂家比较这几年陆续关停,目前仅剩海翔药业旗下的前进化工和浙江龙盛有产能,中间体自制有成本优势,从而在过去几年的残酷竞争中淘汰了其他小厂家。现在海翔产能大约 1.5 万吨,龙盛大约 0.5 万吨。艳蓝价格现在飙升至 18 万/吨,涨价开始于25年年底,8 到 15 万一步跳涨,现在拿货价提到 18 万。行业库存偏低,下游仍在补货,春节后开工率提升,拿货需求上升,行业内预期节后至少再提一次价格,BOM占比只有个位数,还不如助剂高,因此客户接受度还可以。艳蓝缺少可靠的替代品,真要替代需要多个品种调制,印染也要改整个配方。2021 年艳蓝涨到接近 25 万/吨,下游印染厂调制替代品反而影响了良品率和品牌形象,从而被淘汰出了市场。预计在 30 万以内还不太会考虑调制替代品,得不偿失。染料行业很难碰到像现在这样$浙江龙盛(SH600352)$ 、$闰土股份(SZ002440)$ 、$吉华集团(SH603980)$ 等企业一致达成默契,行业老大龙盛的挺价意愿非常强,带动全行业涨价。过去几年大家苦日子过得比较久,也熬死了很多小厂,有了涨价的时机和基础。尤其是活性艳蓝的供给更集中,从而成为目前染料市场涨价最迅猛的品种。备注:浙江龙盛(分散染料+活性合计产20万吨左右),闰土股份(分散年产能为11.8万吨,活性10万吨,实际未达满产),吉华集团(分散年产能为7.5万吨,活性2万吨)大部分化工可能是L型或者U型底部,毕竟在经济弱复苏情况下,涨价无法向下游顺畅传导是制约普通化工品涨价持续力的核心矛盾,因此今年化工的投资还是像去年一样(制冷剂,长丝),去寻找那些供需格局较好的局部超额机会