从运价指数看中远海控业绩能否持续?

之前为了打新额度,小买了一丢丢中远海控的票子,纯粹是因为<5的PE。但是持有到现在也上涨了不小幅度,有点拿不住了,毕竟小散的心态就是上涨就想卖,所以本着对票子负责的态度还是简单做了下行业了解,探究下业绩与运价的关系,不得不说,航运作为周期之王,充满了不确定性,还是不要过分贪杯的好。

结论:未来业绩=运价(世界和平?川普作妖?)*出口量*定价能力

2020年中远股价先于运价启动,2021年股价先于运价见顶,可见股市更多是反应预期。

中远海控作为全球第四大集装箱航运企业,其业绩与运价指数(如CCFI、SCFI)呈现高度联动性,这种关系可从以下五个维度深入剖析:

一、核心业务结构与指数依赖关系

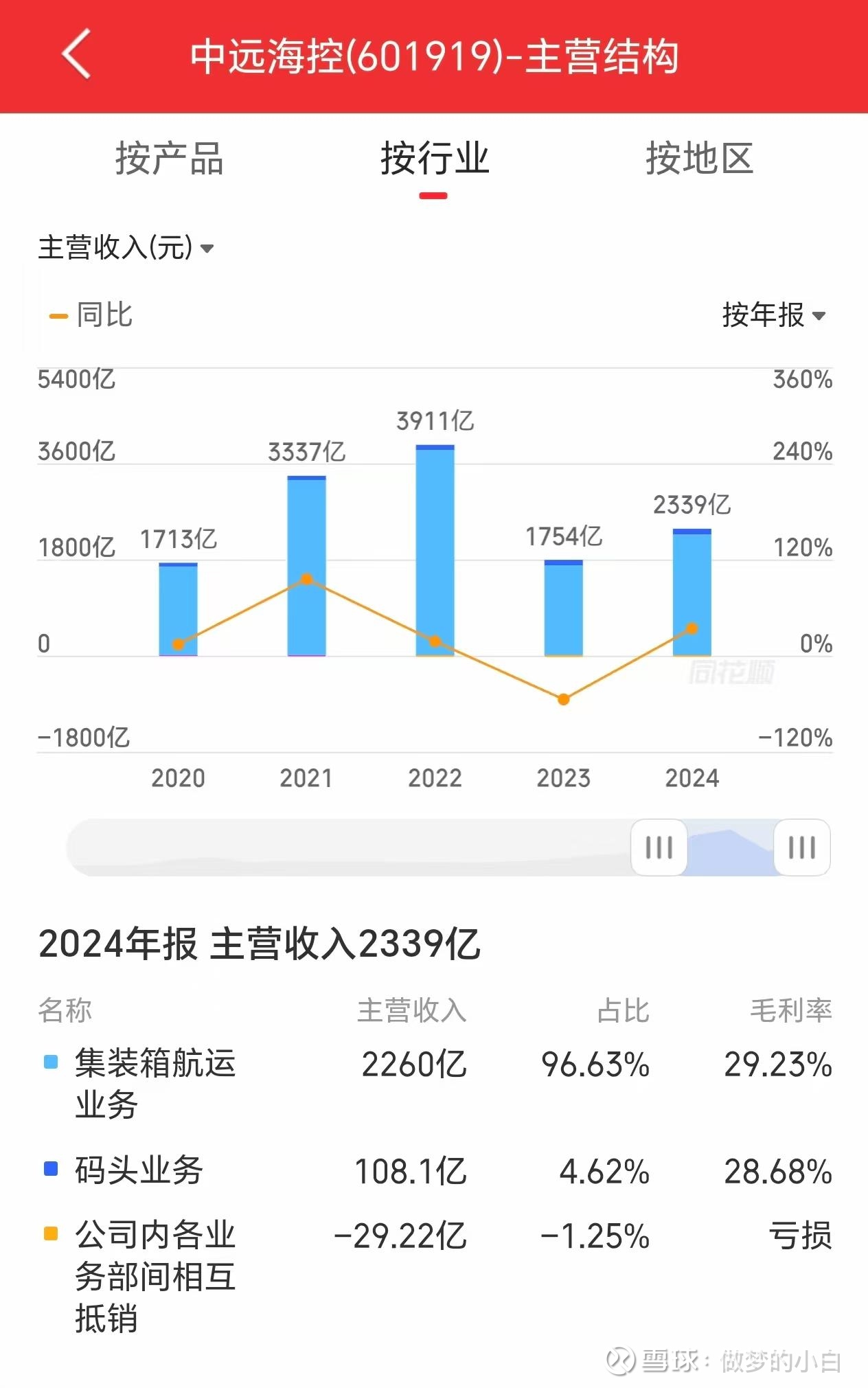

中远海控95%以上的营收来自集装箱航运业务,业绩高度依赖全球贸易需求和运价水平。

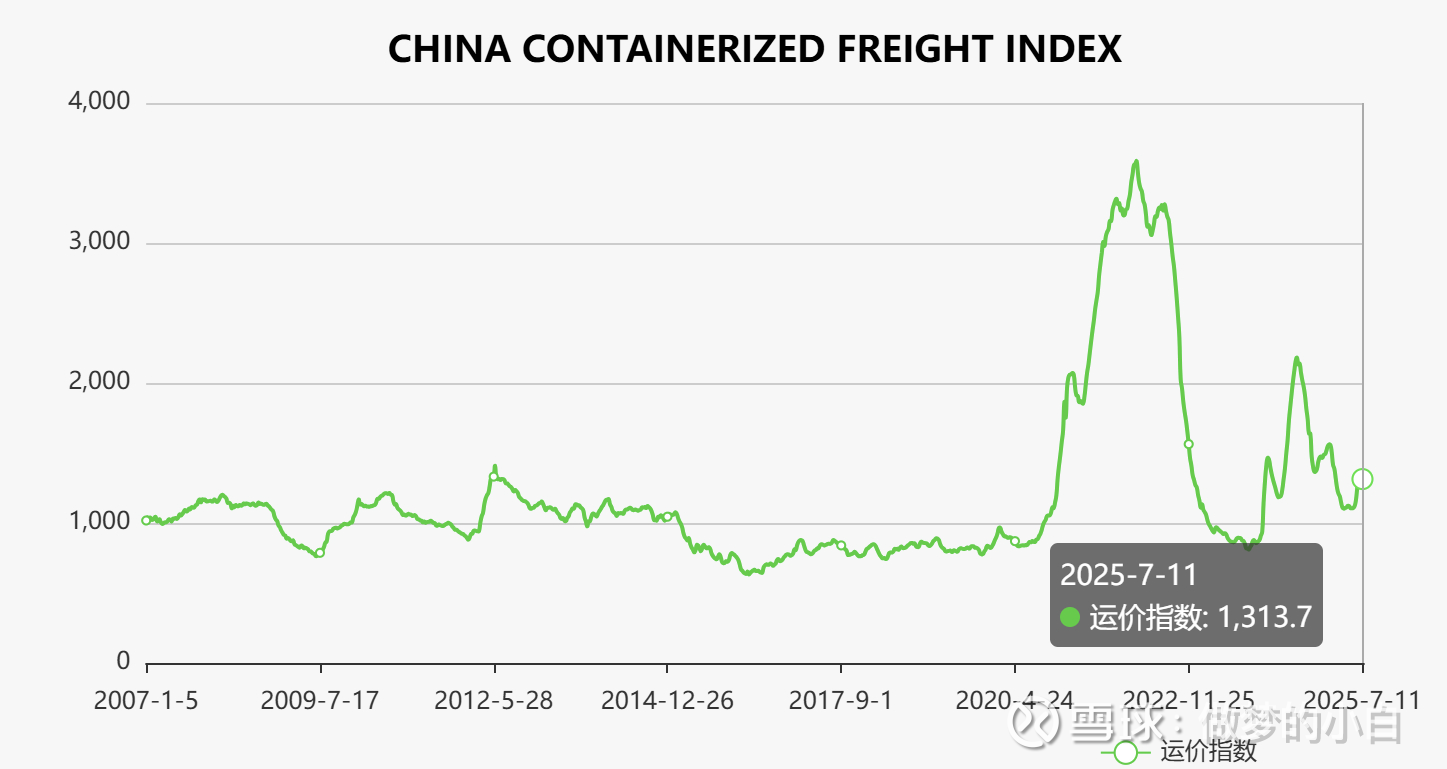

指数代表运价:CCFI(中国出口集装箱运价指数)和SCFI(上海出口集装箱运价指数)分别反映中国整体出口航线及上海港即期市场的运价走势。

业绩传导机制:运价上涨 → 单箱收入增加 → 营收及利润提升。例如2024年CCFI均值同比上涨65%,SCFI暴涨144.2%,推动中远海控净利润同比增长105.8%至491亿元。

二、业绩与指数的量化关系

1. 收入层面:高度线性正相关

SCFI与营收相关系数达0.92(2014-2024年数据)。 例1:2021年SCFI上涨520%,公司营收增长94.85%(从1716亿→3337亿元)。 例2:2023年SCFI均值回落至937点,营收同比下滑55.14%。

CCFI与利润的弹性关系:

2. 利润层面:经营杠杆放大效应

航运业固定成本占比高(船舶折旧、燃料等),运价上涨时利润弹性显著高于收入弹性:

2021年:SCFI涨520% → 毛利率从12%飙升至68% → 净利润增长799%。

2024年:SCFI反弹149% → 净利润增长105.8%(因成本刚性上升,利润增幅低于运价涨幅)。

三、指数变动对业绩影响的非对称性

1. 上行周期:利润爆发式增长

需求端刺激(如2021年疫情供应链中断):运价飙升直接转化为利润,毛利率跃升56个百分点。

供给端收缩(如2024年红海危机):绕航导致有效运力减少12%,SCFI反弹推动利润翻倍。

2. 下行周期:业绩坍塌速度快

运力过剩+需求疲软:2023年新船交付导致运力过剩,CCFI均值跌至986点,净利润下滑78%。

弹性测算:中国出口量下降5% → 运价下跌触发非线性冲击 → 净利润可能下滑20%-30%。

四、中远海控的周期应对策略

尽管业绩受指数驱动明显,公司通过三大策略部分平滑周期波动:

长协合同占比提升:锁定部分稳定运价,降低即期市场波动影响。

成本控制与规模效应: 24000TEU大型船舶占比35%(行业平均18%),单箱成本低18%。 LNG动力船占比48%,2024年单箱燃料成本仅1082元(行业平均1320元)。

多元化收入结构: 利息收入贡献提升(2024年62.97亿元,占净利润13%)。 港口及物流业务协同(控股全球8大港口,吞吐量3265万TEU)。

五、基于指数的业绩预测逻辑

投资者常用CCFI/SCFI均值与历史利润关系推算未来业绩:

经验公式(简化模型):

2023年CCFI均值1000点 → 净利润240亿元

2024年CCFI均值1500点 → 净利润491亿元

→ CCFI每变动100点,净利润约变动50亿元。

2025年预测: 若CCFI均值1200点 → 预估净利润320亿元(每股收益2元); 若CCFI维持1500点 → 净利润或达500亿元。

总结:指数是业绩的“风向标”,但非唯一变量

中远海控业绩与CCFI/SCFI呈现强正相关且弹性显著,但需结合三大变量综合研判:

全球贸易需求(出口量变动);

地缘政治与突发事件(如红海危机、港口拥堵);

公司成本控制与联盟定价权(海洋联盟控制全球30%运力)。