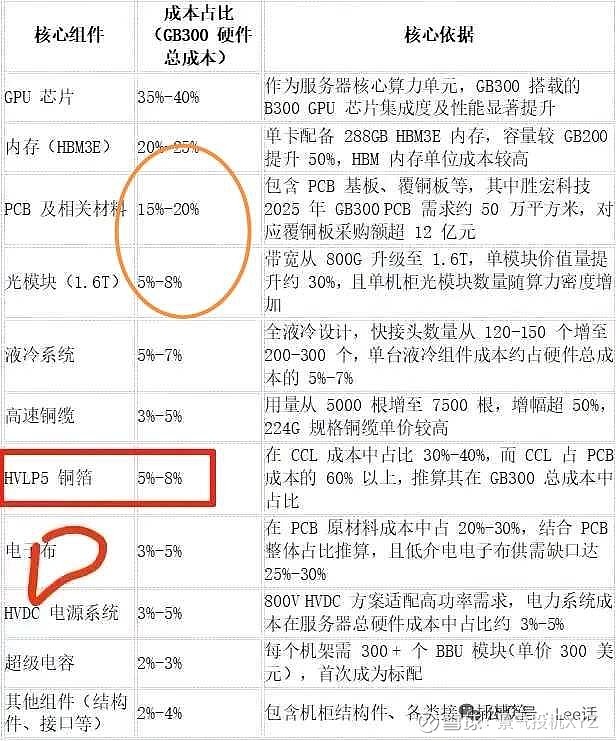

$东材科技(SH601208)$ $圣泉集团(SH605589)$ PCB上游主要是铜箔电子布和树脂三大块。我心中上游景气度排名也是铜箔,电子布和树脂。之前铜箔电子布介绍了比较多,后面说一下树脂市场,玩家等。

铜箔三者之首主要是综合考虑了国产替代,竞争格局,对PCB重要性和市场规模等方面。也不是拉踩哈,因为这几个产品都缺,市场也够大容纳我们的优秀公司。何况电子布整体涨得比铜箔树脂好多了!

国产替代方面,高端铜箔国产化不到20%,hvlp不到5%。电子布不需要国产替代竞争格局,拿顶端的hvlp3,4来说,国内只有德福科技和铜冠铜箔两家。顶端的电子布Q布,菲利华,中材,宏和,平安电工,林州光远,巨石。市场规模,AI用电子布大概200多亿,铜箔(含dth)不到300。两者差不多。重要性,PCB性能以前取决于电子布性能,随着速率提高,M7开始,铜箔性能决定了PCB性能。

我之前测算明年应该差4000多吨HVLP4铜箔,但是最近好像有卖方测算的是7000多吨。今年来,铜箔已经涨了三次价格。如果真缺这么多少这个价格会一直涨到明年。然后27年可能又轮到5代缺了?一句话国内铜箔加油!包括那个挤牙膏减持的cs德福科技(我是坚定看好它会新高,奈何还有一千万股没减持完,后面还有一波要减持,没减持完之前我都在铜冠铜箔苟着)。

二代电子布今年肯定缺货,明年等各家扩产出来了下半年大概率紧张。中国巨石这种价格屠夫下场不是开玩笑的。Q布?都不知道Rubin用不用了。如果Rubin ultra才用的话,那是27年的事情,两年了中国Q布应该不缺了吧?

学习一下树脂(又多了一个亏钱路子)。省流版: 电子级树脂里面,东材科技(树脂大满贯选手)、圣泉集团(稳健增长选手)、美联新材(弹性标)。

AI PCB所需的高频高速场景下,对介电常数(DK)和介质损耗(DF) 要求大幅提升,传统树脂无法满足,催生了电子级特种树脂行业。

1️⃣M8使用“PPO+碳氢”树脂复合配方,核心配方变化有两点。

- PPO:沙比克的SA9000(亚克力基)转向日本三菱瓦斯的OPE(苯乙烯基),OPE性能更优但价格更高;

- 碳氢树脂:M7以前用量极少,m8必须使用。国内仅东材科技实现批量供货。

2️⃣M9方面,每万张CCL碳氢用量增加到1吨;其中有一半使用特种碳氢比如BCB、ODV、恶烯(EX)树脂,价格普通碳氢的3-4倍(约300万元/吨);特种碳氢国内供应商,东材(BCB)、圣泉(ODV,月供3-5吨)、美联新材(EX)。

3️⃣量价齐升。

25年M8需求量大概3000万张,年底翻倍至400万张/月。对应树脂需求测算:每万张M8覆铜板需1.5吨主体树脂(0.8-0.9吨OPE、0.7吨碳氢),则25年OPE与碳氢需求均达2000多万吨。M9不好算暂时忽略。

4️⃣国内电子级树脂核心品种供给格局:

BMI(M5/6用)东材科技

PPO(SA9000) 圣泉、南通星辰

OPE(M8用) 圣泉、东材批量供货

碳氢, 东材独家批量

M9用特种碳氢:东材(BCB)、圣泉(ODV)、美联(EX)吨级突破 市场空间:25年超60亿,26年破百亿。

5️⃣各家特色

东材科技:大满贯选手,m8树脂绑定头部CCL厂商,OPE与碳氢均实现批量供货;m9阶段BCB已获批量订单,年底持续交付。25年8-9亿,估值低。

圣泉集团:PPO龙头。SA9000型PPO年供400吨,m8树脂OPE实现批量供货,m9 ODV月供3-5吨。

美联新材:特种碳氢弹性标的。与日本厂商合作供应EX树脂,受益于M9量产与合作方产能释放,具备较大业绩弹性。