中南传媒2024年年度报告简析

$中南传媒(SH601098)$

教材教辅发行业务是基本盘

湖南省义务教育阶段中小学生教材供应实行政府单一来源采购政策。从2012 年以来,中南传媒全资子公司湖南省新华书店每年参与单一来源采购招投标,中标后作为单一来源采购的供货方和省教育厅签订采购合同,采购合同的具体执行由湖南省新华书店负责实施。

从 2014 年秋季学期开始,湖南教育出版社《学法大视野》、湖南少儿出版社《课程基础训练》及公司代理人民教育出版社《能力培养与测试》三套同步教辅入选湖南省教育厅评议推荐目录。湖南省评议推荐的教辅材料归口国有主渠道发行,湖南省新华书店自2014 年以来为湖南省评议推荐类教辅唯一发行商。

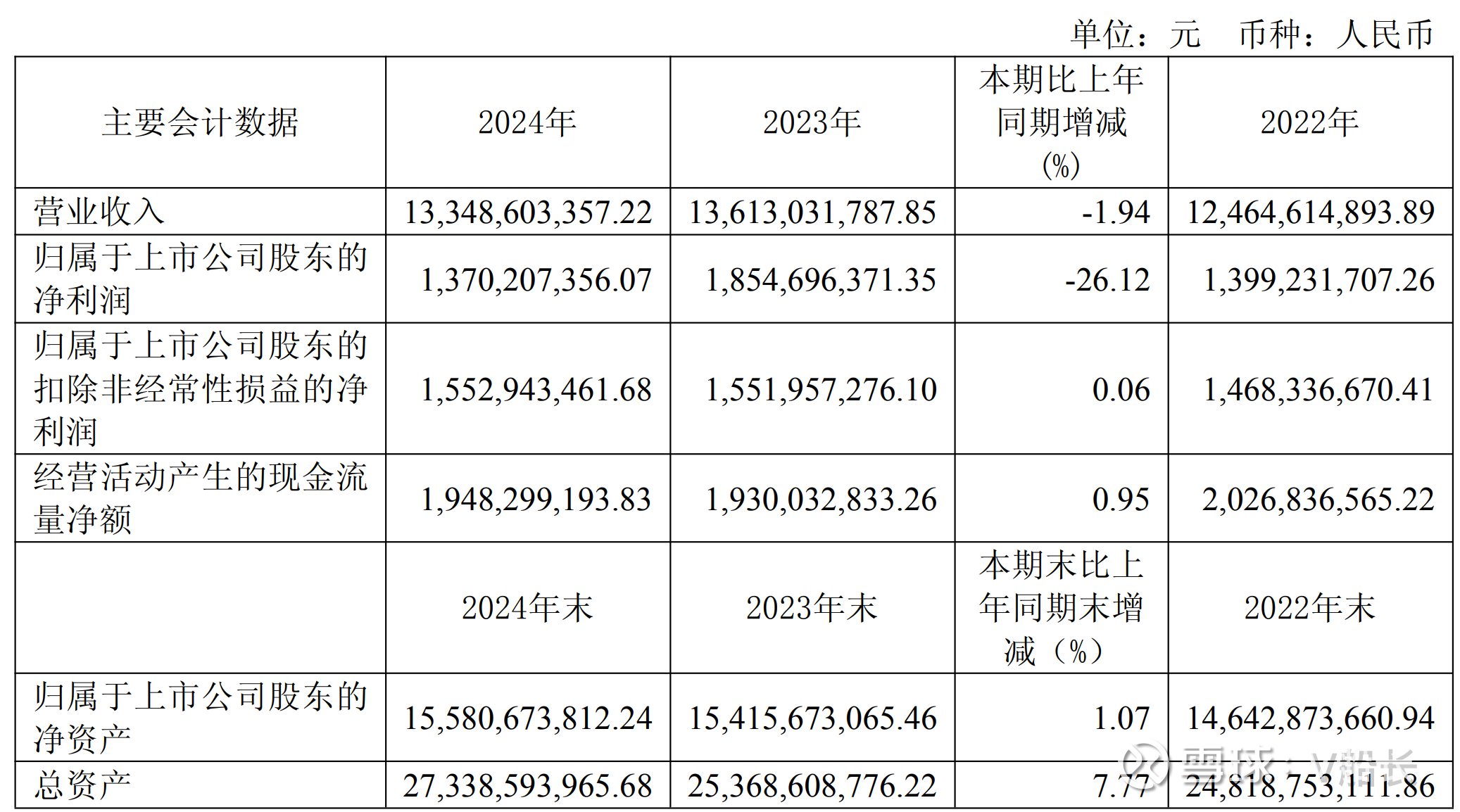

主要会计数据

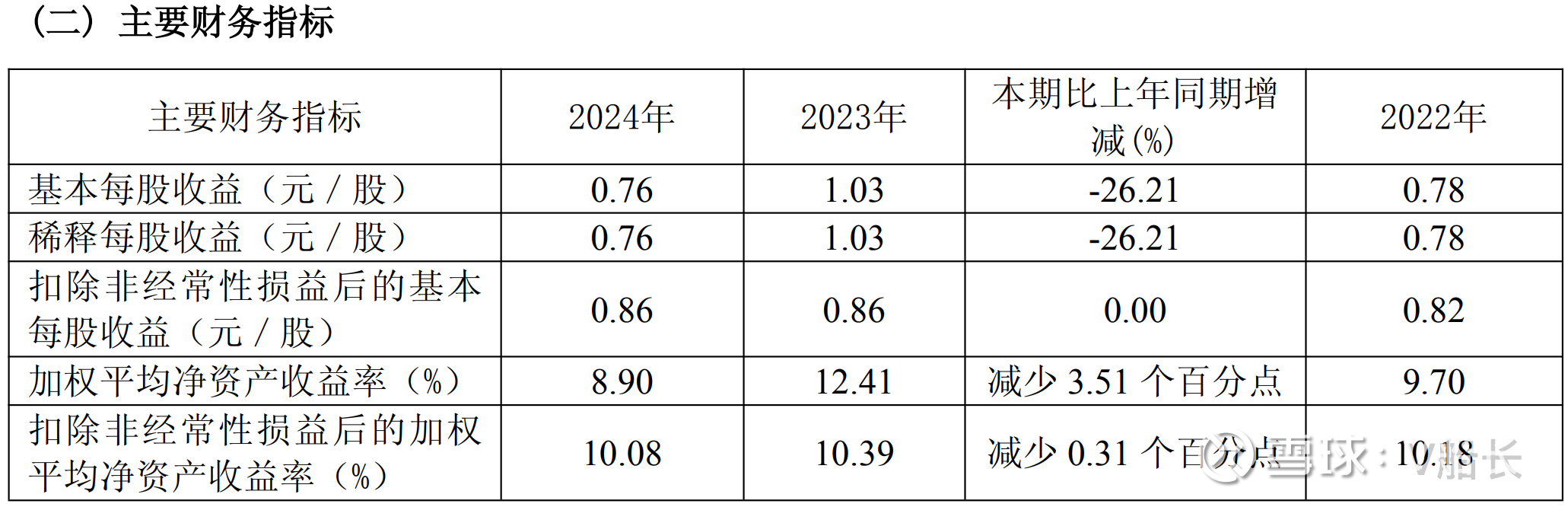

主要财务指标

2024 年度中南传媒实现营业收入 1,334,860.34 万元,同比下降 1.94%;利润总额178,516.05 万元,同比上升 2.57%;归属于上市公司股东的净利润 137,020.74 万元,同比下降26.12%(24年所得税2.97亿,23年所得税-2.14亿,同比相差5亿,是净利润下降的主要原因。);扣非归母净利润 15.5 亿元,同比增长0.06%(Notes:相比较归母净利润,更看重扣非归母净利润,具有可持续性)。

分业务板块情况看,

1. 出版业务方面,实现营业收入 374,227.36 万元,同比增长 3.90%,主要系报告期内加大省外教材教辅市场的推广力度,教材教辅营业收入同比增长 5.32%。一般图书营业收入同比下降0.91%,根据开卷数据统计,低于 2024 年总体图书零售市场降幅比例 3.92 个百分点,公司图书市场地位持续上升,在全国综合图书零售市场的实洋占有率从上年同期 3.80%提升到 5.37%,排名第二;在全国网上书店图书零售市场的实洋占有率从上年同期 4.05%提升到 5.88%, 排名第二,稳居第一方阵。

2. 发行业务方面,实现营业收入 1,087,172.81 万元,同比下降 4.77%,主要系报告期内进一步压减文化用品和一般图书等大宗业务销售规模,此部分业务毛利率较低,压降后公司盈利水平上升,经营质量进一步提升。(Notes:发型业务毛利增长3.52%)。

3. 媒体业务方面,全年实现营业收入 85,938 万元,同比增长4.90%,主要得益于公司在全媒体矩阵的布局,报告期内新增两家子公司,实现了长沙、武汉地铁全线媒体资源整合,并延伸至机场广告领域;媒体板块以红网、商业网站等线上服务平台和车展、草莓音乐节等品牌线下活动为基础,构建了"线上数字 + 线下场景"全场景媒体矩阵,实现跨区域、跨场景资源协同发展,持续巩固市场地位并增强行业竞争力。

4. 物资业务方面,全年实现营业收入139,545.69 万元,同比下降 5.06%,主要系纸张价格下降。印刷物资公司作为集团纸张集中采购单位,通过不断增强和提升纸张的外部议价能力,降低纸张内部供应价格,确保集团出版产业链的成本优势。

5. 印刷业务方面,全年实现营业收入 110,357.66 万元,同比增长 0.29%。天闻印务实现营业收入110,357.66 万元,同比增长 0.29%,并在全国人教版中小学生教材印制质量评比中创下“五连冠”纪录。

6. 金融和投资业务方面,全年实现营业收入 30,413.94 万元,同比增长38.07%;利润总额15,498.85 万元,同比增长 78.40%。公司立足稳健,一方面严格执行金融企业相关政策,在市场利率下降的大背景下,合理布局,提升了资金收益。另一方面严控风险,2024 年9 月成功收回新华联财务公司拆借全部本金,实现了营业收入和利润总额的逆势增长。

资产负债表方面,负债率40%,货币资金124.8亿,交易性金融资产9.3亿,长短期债务均为0,在手货币资源124.8+9.3= 134.1亿元,财务费用-6650万,资产负债表干净健康,令人喜欢的净现金公司。

销售毛利率44%,净利率11%,盈利能力相当强。