京沪高铁2020~2024五年自由现金流简析

本文提供了两种不同自由现金流算法和结果:

第一种自由现金流:

2020~2024年期间:

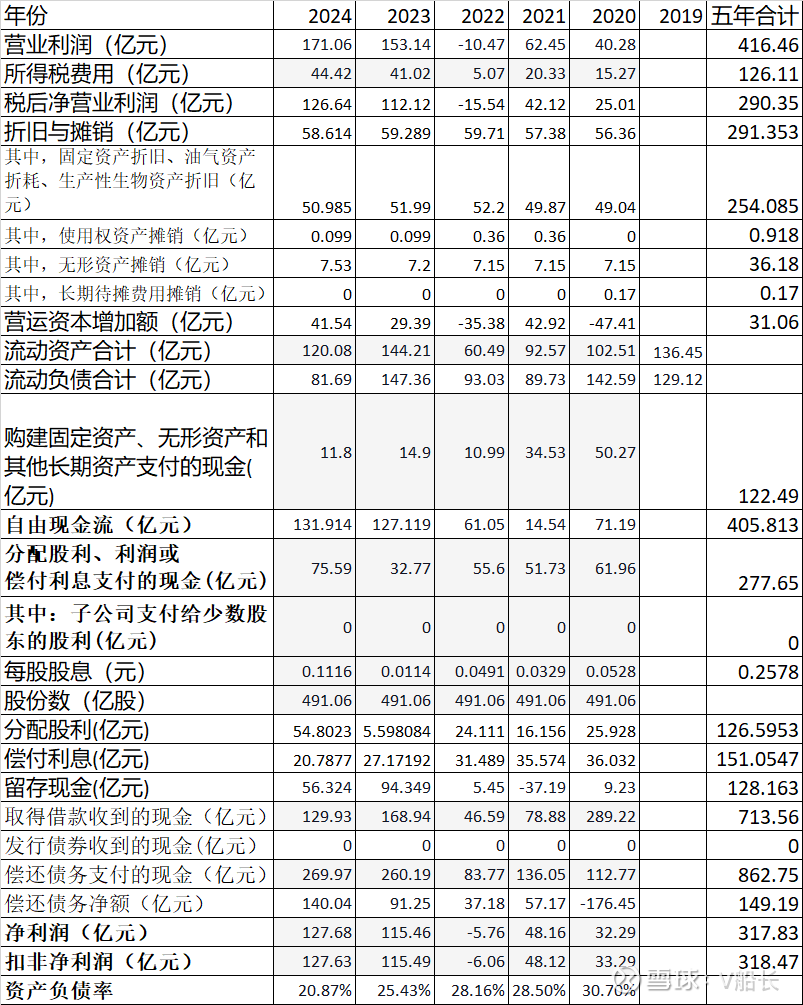

经营活动产生的现金流量净额760.17亿元,净利润317.83亿元,扣非净利润318.47亿元,经营现金流量远远高于净利润和扣非净利润,盈利质量非常好。

自由现金流 = 经营活动产生的现金流量净额 - 投资性支出(购建固定资产、无形资产和其他长期资产支付的现金),主要用于支付投资人的股利,利润和债务人的利息。

Notes:如果从投资者角度计算股权自由现金流,以上公式计算的结果需要进一步扣除支付给债务人的“偿付利息支付的现金”。

购建固定资产、无形资产和其他长期资产支付的现金122.49亿元,自由现金流637.68亿元,经营现金流量净额轻松覆盖资本性支出。

分配股利、利润或偿付利息支付的现金277.65亿元,2020~2024年产生自由现金流完全可以覆盖这部分现金支付,并留存现金637.68 - 277.65 = 360.03亿元。

进一步分解分配股利、利润或偿付利息支付的现金277.65亿元,其中,子公司支付给少数股东的股利为0,股息126.60亿元,偿付利息支付的现金为151亿元。 偿付利息支付的现金从2020年的36.03亿稳步降低到2024年的20.79亿,趋势非常好。

第二种自由现金流:

2020~2024年期间:

采用以下公式计算自由现金流:

自由现金流 = 税后净营业利润 + 折旧与摊销 − 营运资本增加额 − 资本性支出

其中,

税后净营业利润 = 营业利润 - 所得税费用,

营运资本增加额 = 流动资产增加额 − 流动负债增加额。

其中,流动资产增加额 = 期末流动资产 - 期初流动资产,

流动负债增加额 = 期末流动负债 - 期初流动负债。

营业利润416.46亿元,所得税费用126.11亿元,税后净经营利润290.35亿元。

折旧与摊销包括固定资产折旧、油气资产折耗、生产性生物资产折旧,使用权资产摊销,无形资产摊销,长期待摊费用摊销。

折旧与摊销291.353亿元;营运资本增加额31.06亿元;购建固定资产、无形资产和其他长期资产支付的现金122.49亿元。

自由现金流共405.813亿元。

分配股利、利润或偿付利息支付的现金277.65亿元,其中,子公司支付给少数股东的股利为0亿元。2020~2024年产生自由现金流可以完全覆盖这部分现金支付,留存资金405.813 - 277.65 = 128.163亿元。

债务偿还情况:

2020~2024年取得借款收到的现金713.56亿元,发行债券收到的现金0元;偿还债务支付的现金862.75亿元,偿还债务净额149.19亿元,扣除这部分支出的留存现金:

第一种自由现金流:

360.03 - 149.19 = 210.84亿元。

第二种自由现金流:

128.163 -149.19 = -21.027亿元。

需要指出的是现金流量表中的股息与分红记录有时间错配,原因是现金流量表遵循收付实现制。举个例子,2023年的末期派息是实际发生在下一年,因而在现金流量表中记录在2024年。

资产负债率:

从2020年30.70%稳步下降到2024年20.87%。

2020~2024年股权融资:

京沪高铁于2020-01-16 IPO,以4.88元/股的价格发行62.86亿元,募集306.34亿元。

投资者回报:

五年平均派息率 = 股息126.6亿 / 净利润317.83亿 = 40%

京沪高铁是现金流非常充沛的企业。~~

原创于2025年7月20日