希慎兴业2025年中期报告阅读笔记

希慎的投資物業組合主要位於利園區,而利園區是香港著名的銅鑼灣商業中心區內一個別具特色的地帶。

我們擁有約5.5百萬平方呎的商舖、 寫字樓及住宅樓面,致力與租戶成為夥伴及創建一個可持續發展的生態系統。我們的中長線策略聚焦利 園區「核心」業務的持續策展及擴 充,及投資於增長「支柱」,為希慎建構更均衡及多元的業務組合。

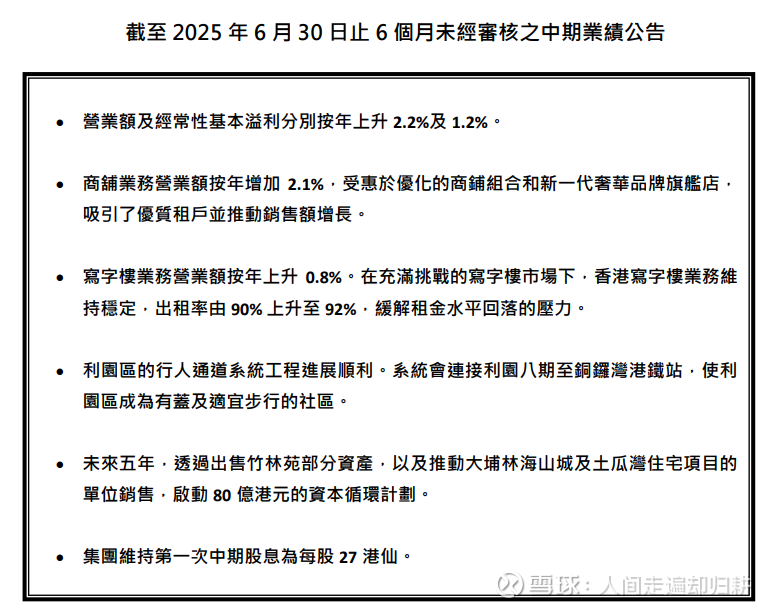

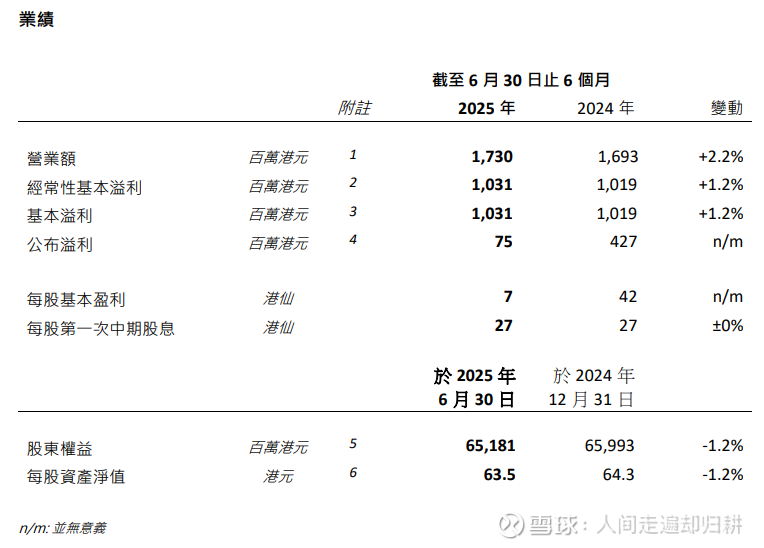

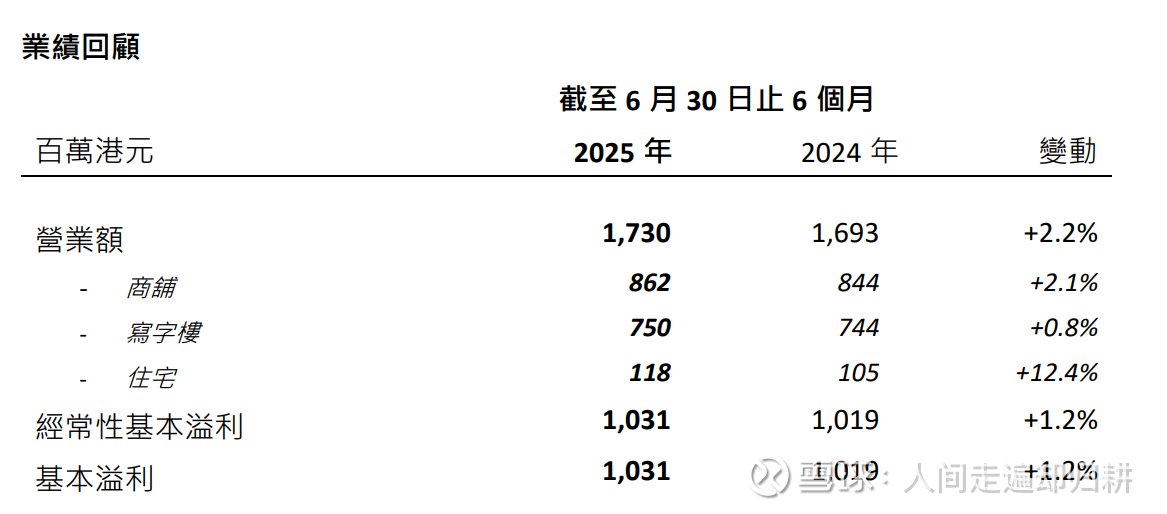

营业额及经常性基本溢利均有上升,在当前整体受压环境下,表现相当不错。

商铺业务营业额增长2.1%,并不令人意外。

写字楼业务按年上升0.8%,出租率从90%上升到92%,这个表现相当亮眼,虽然香港办公楼组合营收下降了 2.4%。

公布了未来5年的80亿港元资本循环计划,通过出售竹林苑公寓以及住宅项目来实现。

利園八期:

旗艦項目利園八期為希慎與華懋集團於加路連山道合資進行的策略性發展項目,上蓋工程於期內取得滿意進展。總面積逾 100 萬平方呎,預計於 2026 年峻工,標誌著希慎長遠發展計劃的重要里程。項目落成後,利園區的可出租總面積將擴大近 30%,為可持續發展及社區連繫樹立全新典範。

面临的挑战:2025 年上半年,香港零售業繼續面對各種挑戰,包括消費模式轉變及北上消費熱潮等壓抑本地消費需求。

營業額及經常性基本溢利分別按年增長 2.2% 及 1.2%,主要受惠於核心業務板塊的穩健表現。香港 商舖業務保持韌性。集團營業額增長來自資產組合優化及銷售表現改善。寫字樓出租率由 90% 提升至 92%,有助於緩解租金調降的影響。上海利園的強勁擴張以及竹林苑自去年以來出租率的回升,亦為期內整體營業額及溢利增長作出貢獻。

期内,平均約 4% 的商舖樓面面積因利園區的重大優化工程而關閉,相應的影響已反映在我們的商舖營業額之中。

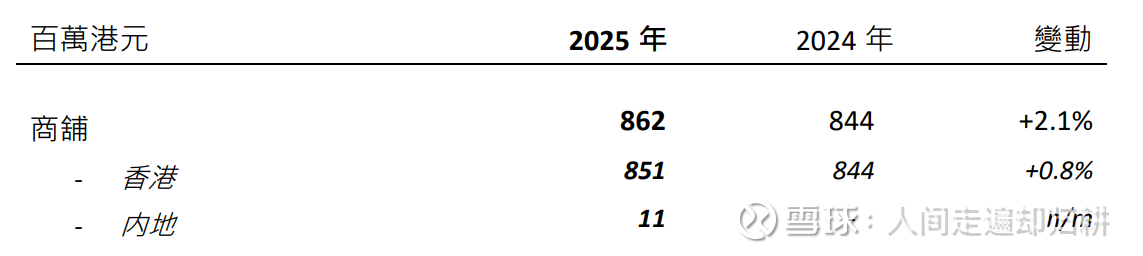

商舖

集團商舖業務組合的營業額上升 2.1%至 862 百萬港元(2024 年:844 百萬港元)。

香港業務組合

商舖出租率於 2025 年 6 月 30 日為 94%(2024 年 12 月 31 日:92%)。2025 年上半年的續約、租金檢討與新出租物業的租金水平維持顯著上升趨勢。

期內,香港零售市場銷貨值及銷貨量持續受壓,於 2025 年第二季末,香港零售業總銷貨價值錄得 14 個月以來首次正增長。

內地業務組合

於 2025 年 6 月 30 日,集團在內地的商舖業務組合(上海利園)的出租率為 64%(2024 年 12 月 31 日:41%)。

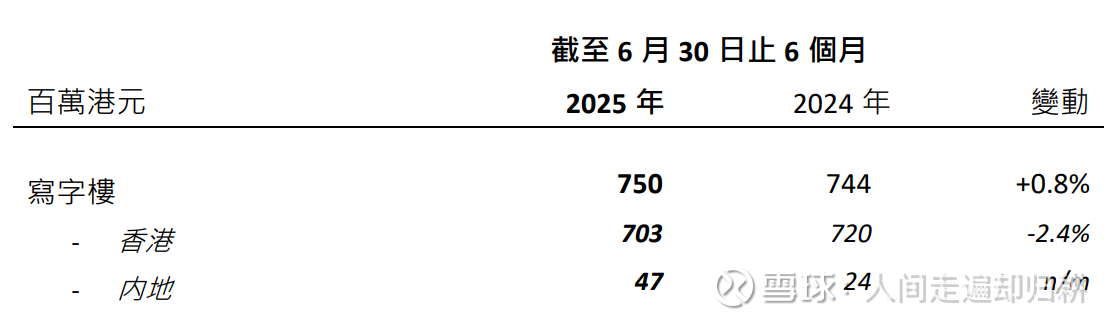

寫字樓

於 2025 年首六個月,集團寫字樓業務組合的營業額上升 0.8%至 750 百萬港元(2024 年:744 百萬港元)。

香港業務組合

2025 年上半年,營業額由 2024 年的 720 百萬港元減少 2.4% 至 703 百萬港元。其中包括按營業額收取的租金 5 百萬港元(2024 年:4 百萬港元)。

鑑於全球經濟持續不明朗,香港寫字樓市道於 2025 年上半年仍舊充滿挑戰。因此,企業對成本開支維持謹慎態度,對辦公室環境要求亦有所提升。本地寫字樓租賃活動於 2025 年第二季末有所改善,帶動市場氣氛回升。大部分業主的租賃取態更為靈活,競相提供獎勵措施吸引主要租戶。

希慎利園區寫字樓組合的續約、租金檢討及新出租物業的平均租金水平仍然向下。然而,於 2025 年 6 月 30 日的寫字樓組合的出租率維持穩定為 92%(2024 年 12 月 31 日:90%)。利園八期的示範單位備受好評,其售前推廣活動持續進行。

於 2025 年 6 月 30 日,銀行、金融及財富管理業持續成為最大的租戶類別,佔用租戶組合中 21.3% (2024 年 12 月 31 日:22.0%)的出租面積。專業及顧問服務業和共享工作間分別爲第二及第三大租戶類別。

內地業務組合

內地寫字樓業務組合的營業額上升至 47 百萬港元(2024 年:24 百萬港元),主要由於出租率上升至 68%(2024 年 12 月 31 日:66%)。儘管面對內地寫字樓租賃市場的激烈競爭,我們一直積極物色並成功吸納新租戶。

住宅

隨著愈來愈多外籍專才來港發展,香港的高端住宅租賃市場於 2025 年上半年穩步復甦。各項人才 入境計劃吸引大量年輕專業人士和管理人員赴港。以往市場以金融服務業輸入人才為主,有賴多 項人才計劃實施,現已成功吸引來自更廣泛行業的專才。

希慎的住宅租賃業務組合營業額上升 12.4%至 118 百萬港元(2024 年:105 百萬港元)。於 2025 年 6 月 30 日,出租率為 70%(2024 年 12 月 31 日:73%)。住宅業務的續約、租金檢討與新訂立租約的平均租金水平向上。

資本循環計劃

本公司已啟動一項為期五年、總額達 80 億港元的資本循環計劃,透過策略性出售非核心資產以提 升資本效率。目前計劃涵蓋出售竹林苑兩座住宅大樓,以及 VILLA LUCCA 及土瓜灣住宅項目的建售 單位,以把握住宅市場信心回暖的契機。此項計劃旨在達成三大目標:一是透過去槓桿化優化集團資本結構;二是釋放成熟住宅資產的價值;三是將資本重新部署至公司策略重點領域。計劃與公司一貫的資本分配框架一致,並有助於鞏固長遠財務穩健性,同時推動集團可持續價值的提升。

資本開支

期內,資本開支的總現金支出增加至 1,069 百萬港元(2024 年:645 百萬港元)。資本開支主要來自加路連山道項目建築工程及利園區優化工程。本集團透過持續的資產增值及重建,提升旗下投資物業組合資產價值。

資金來源

於 2025 年 6 月 30 日,本集團的債務總額上升至 28,796 百萬港元(2024 年 12 月 31 日:26,717 百 萬港元),主要是策略性項目的資本開支所致。

於 2025 年 6 月 30 日,銀行貸款佔本集團債務總額約 50%,餘下的 50% 從資本市場籌得(2024 年 12 月 31 日:42%:58%)。

負債率及淨利息償付率

本集團按淨債務與權益比率計算的負債率於 2025 年中期末為 32.9% (2024 年 12 月 31 日: 31.4%)。集團的淨利息償付率於 2025 年中期期內為 7.5 倍(2024 年:10.8 倍)。

信貸評級

本集團與信貸評級機構保持積極對話,致力於維持投資級別的信貸評級。於2025年6月30日,穆迪及惠譽對本集團的信貸評級分別為Baa2 及BBB。

利率管理

利息支出是本集團其中一項主要的經營成本。本集團密切監察利率風險,並因應市場狀況採取適當的對沖策略。於 2025 年 6 月 30 日的定息債務比率(計入利率掉期後)為 56%(2024年12月31 日:61%)。實際利率由去年年末之 4.3% 稍微下降至 2025年中期末的3.8%,主要由於香港銀行同業拆息利率下降。

財務支出

財務支出增加至 289 百萬港元,2024 年上半年則為 213 百萬港元,主要由於期內借貸增加所致。 期內的實際利率為 3.8%,而 2024 年同期則為 4.4%。

简析:百年希慎兴业正在进行战略扩张投资项目—利园八期,以强化希慎兴业的社区商业模式,集团借贷总额仍然在上升(28,796 百萬港元),但是制定了未来5年80港币的资本循环计划重新配置资本缓解借贷压力。营业额和盈利已经出现转好的趋势,无论是商铺还是办公楼,经营状况都可圈可点,上海利园上半年也带来0.58亿港币的营收,2026年利园八期竣工投入商用之后,可以有所期待。~~

完成于2025年8月14日