伟星股份2025年中期报告阅读笔记

公司经本次董事会审议通过的利润分配预案为:以总股本 1,168,889,653 股为基数, 向全体股东每 10 股派发现金红利 1.00 元(含税),送红股 0 股(含税),不以公积金转 增股本。

2025 年上半年,全球经济呈现弱复苏态势,主要经济体增长动能依然不足,地缘政治冲突持续发酵、国际贸易规则重构加速,全球经贸环境不确定性显著增强,经济增速明显 放缓。中国经济虽总体保持平稳运行但面临多重挑战:外贸受关税扰动和供应链重构影响加大;内需复苏基础不牢固,部分行业出现消费降级的现象;保障国内经济稳健发展需要各项政策不断引导和新质生产力持续发力。在这复杂的经济环境下,纺织服装行业发展内外承压,整体呈现低速增长。

Notes:国际国内环境难以支持快速增长,特别提到纺织服装行业发展内外承压,整体呈现低速增长,还好是低速增长,而非萎缩。伟星股份在第二季度提及订单受压,现在体现在半年报中。

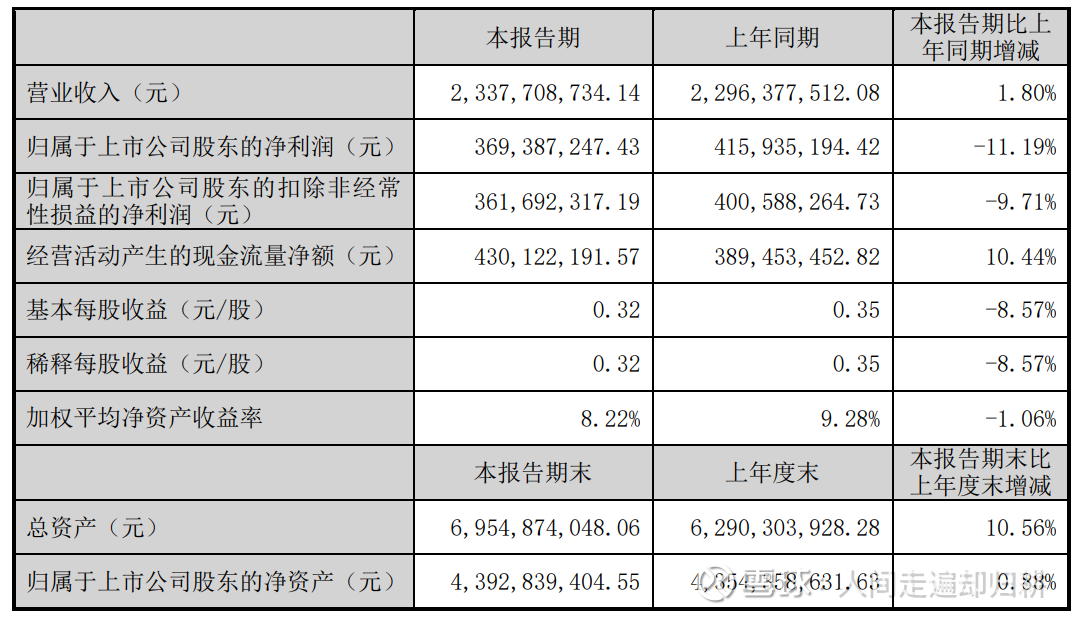

2025 年上半年,公司实现营业收入 23.38 亿元,同比增长 1.80%; 归属于上市公司股东的净利润 3.69 亿元,同比下降 11.19%;归属于上市公司股东的扣除非经常性损益的净利润 3.62 亿元,同比下降 9.71%。

Notes:第二季度营业收入13.59亿元,去年同期14.95亿元,同比减少9.1%;净利润2.69亿元,去年同期3.38亿元,同比减少20.4%;扣非净利润2.65亿元,去年同期3.26亿元,同比减少18.7%。

截至报告期末,公司持有有效专利 1,550 项,并入选“2024 年度浙江省专利创造力百强企业榜单”。

Notes:持有专利1550项,数字还是非常惊人的。

行业发展现状

2025 年上半年,国际环境复杂多变,国际经贸秩序遭遇重创,特别是美国发起关税战 以来,全球供应链体系出现巨大扰动,叠加地缘政治冲突等因素,严重削弱了全球增长动 能。海关数据显示,4-5 月我国对美纺织品服装出口贸易额同比下降约 20%。但得益于完整 的产业体系和先进制造优势,加之多元化国际市场布局成效显现,国内纺织服装对单一市 场依赖度持续下降,对其他发达经济体和新兴市场出口保持活力,对外出口总体保持稳定。

根据海关总署统计,上半年纺织品服装出口额为 1,439.8 亿美元,同比增长 0.8%,其中纺 织品出口 705.2 亿美元,同比增长 1.8%;服装出口 734.6 亿美元,同比增长 0.2%。 国内经济仍面临结构性矛盾,内生增长动力不足,导致国内消费需求疲弱、消费行为 趋于保守,行业呈现低速增长态势。国家统计局数据显示,上半年,我国居民人均衣着消 费支出同比增长 2.1%,限额以上服装、鞋帽、针纺织品类商品零售总额同比增长 3.1%,网 上穿类商品销售额同比增长 1.4%。与此同时,国潮国风、健康纺织、绿色低碳等领域消费 焕发活力,直播电商等业态模式表现较强。

Notes:具体数字体现了纺织行业在国际国内市场的情况,微增长。

行业地位

作为国内服饰辅料行业的领军企业,公司在国内外建有九大工业园区,是国内综合规模较大、品类较为齐全的综合性服饰辅料企业;建有 CNAS 实验室、国家级博士后科研工作 站、省级企业研究院;是中国日用杂品工业协会钮扣分会副会长单位,中国五金制品协会拉链分会常务副理事长单位,中国钮扣、拉链行业标准的主要起草单位,主编、参编了 15 项国家和行业标准;旗下“SAB”品牌在业内享有盛誉,是中国服饰辅料的领军品牌,也是全球众多知名服饰品牌的战略合作伙伴。

主营业务分析

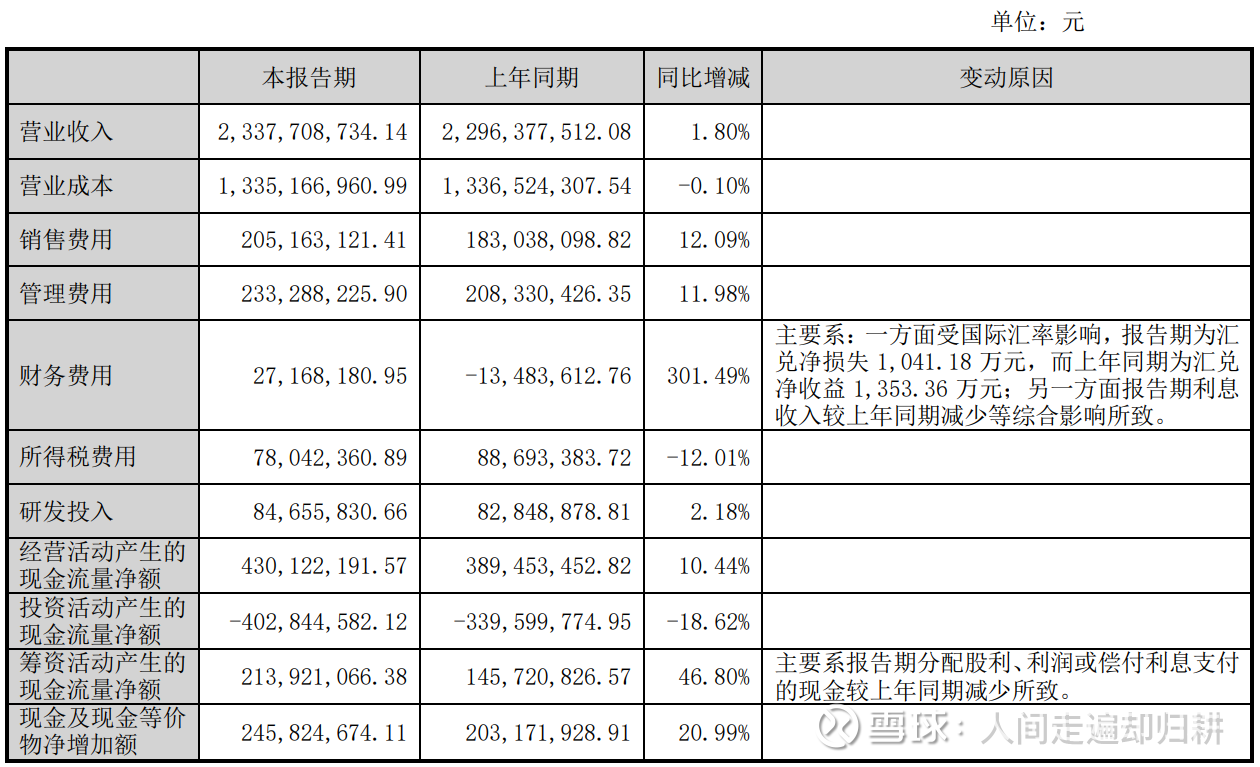

Notes:销售费用同比增长12.09%,管理费用同比增长11.98%,财务费用增长301.49%,所得税费用同比-12.01%,三费增长8千万压缩了利润空间。所得税费用基本与净利润同步下跌。

经营活动产生的现金流量增长10.44%,这是一个亮点。

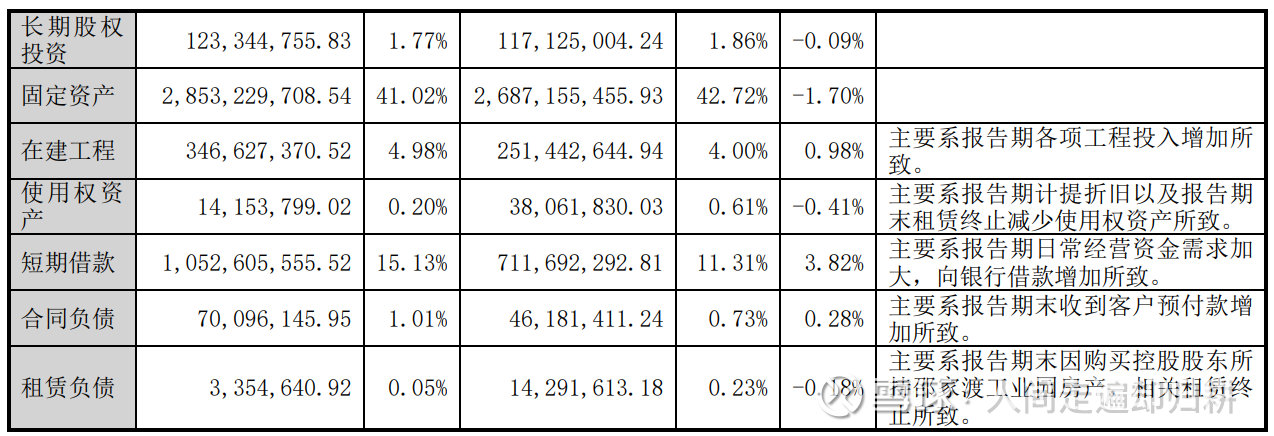

资产及负债状况分析

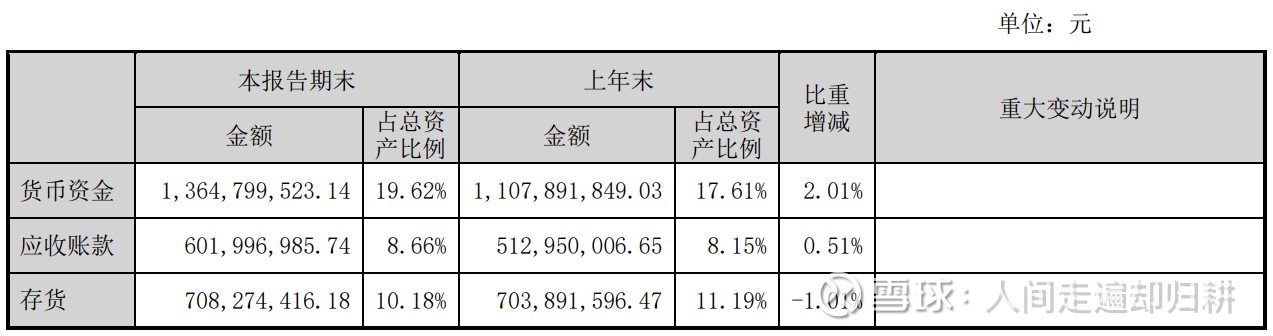

期内,货币资金增长2.57亿元,应收账款增长0.9亿,存货持平,固定资产增长1.66亿元,在建工程增长0.95亿元,短期借款增长3.4亿元。

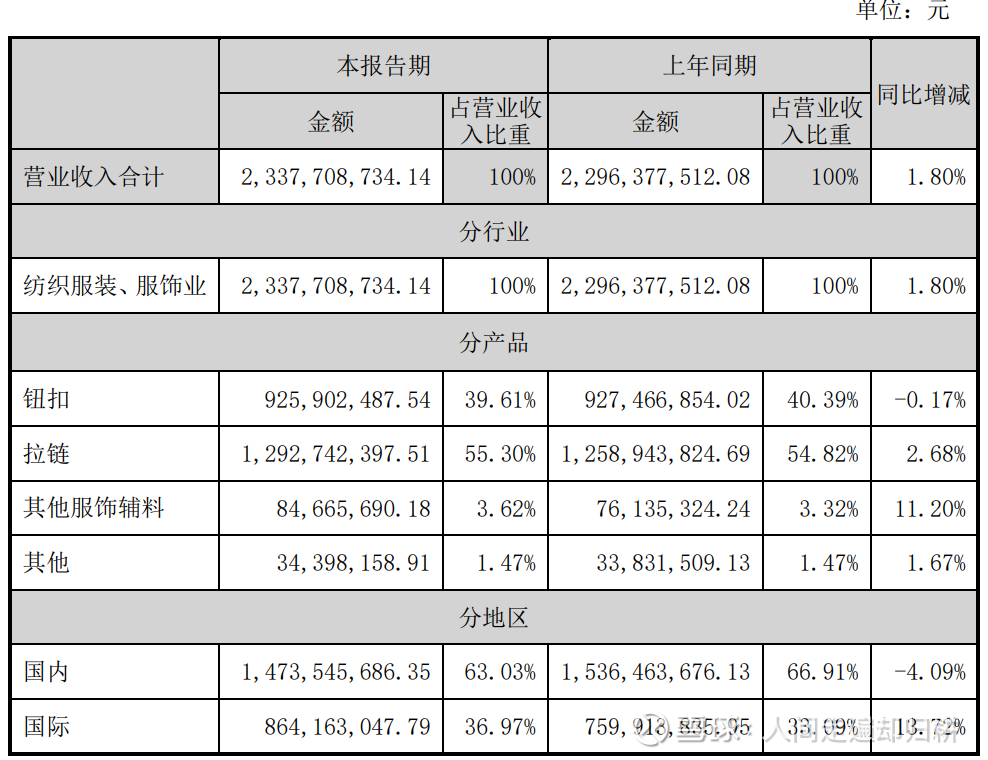

营业收入构成

分产品

纽扣营收减少-0.17%,拉链营收增长2.68%,其他服饰辅料增长11.20%,但占营收比重只有3.62%。

分地区

国内营收占比63.03%,同比增速-4.09%,国际占比36.97%,占比同比提升3.88%,营收增长13.72%,国际化开始发力。

总结:

不足:伟星股份第二季度营业收入13.59亿元,去年同期14.95亿元,同比减少9.1%;净利润2.69亿元,去年同期3.38亿元,同比减少20.4%;扣非净利润2.65亿元,去年同期3.26亿元,同比减少18.7%,第二季度业绩显著下滑,上半年三费增长8千万,对净利润产生了显著负面影响。

亮点在于上半年国际化营收增速13.72%,营收占比已经超过1/3。

期待下半年有稍好的表现。

原创于2025年8月22日