海天味业2025年第三季度报告阅读笔记

$海天味业(SH603288)$ $海天味业(03288)$

一、主要财务数据

(一) 主要会计数据和财务指标

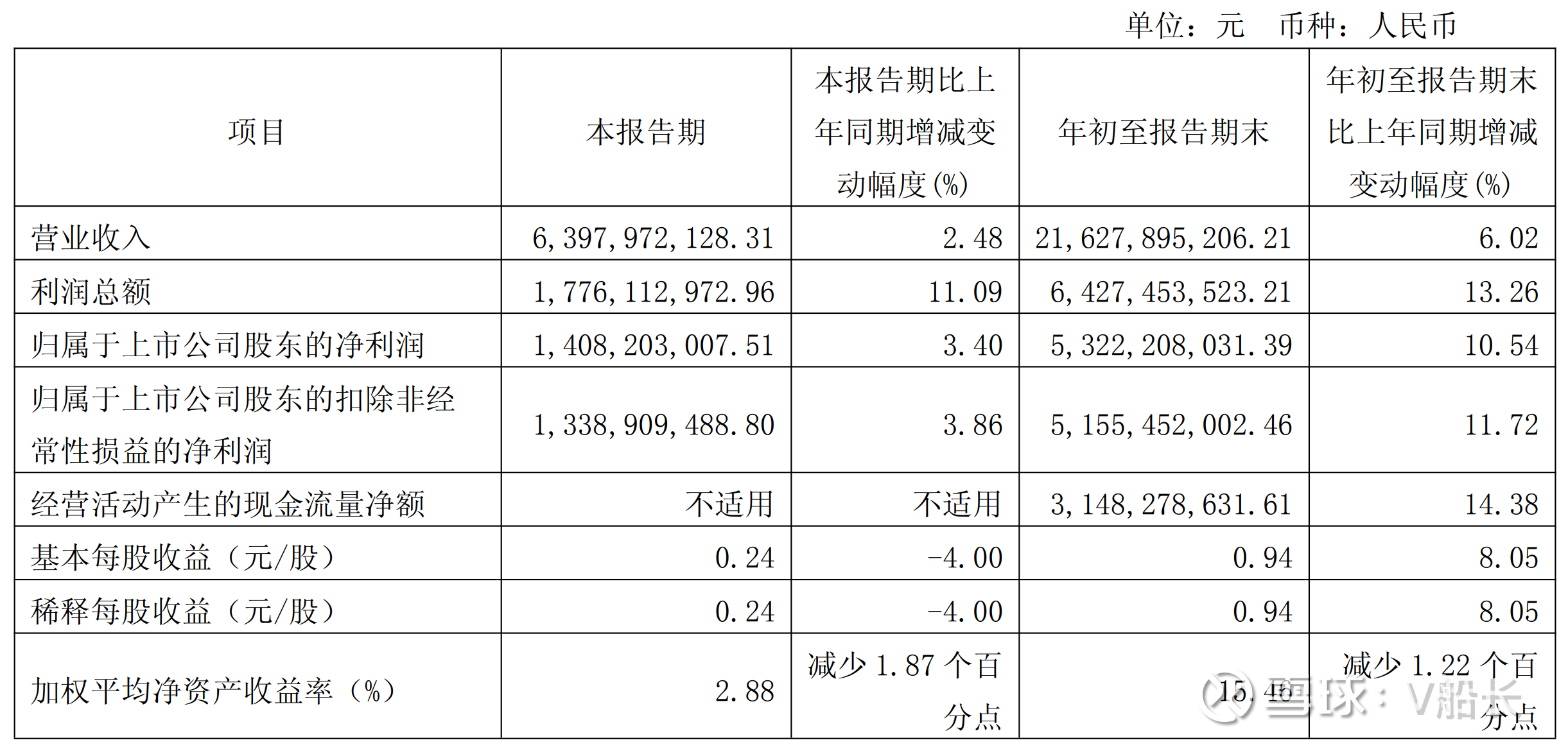

第三季度,营业收入63.98亿元,同比增长2.48%;利润总额17.76亿元,同比增长11.09%;归属于上市公司股东的净利润14.1亿元,同比增长3.4%;归属于上市股东股东的扣非净利润13.4亿元,同比增长3.86%。

前三季度营业收入216.3亿元,同比增长6.02%;利润总额64.27亿元,同比增长13.26%;归属于上市公司股东的净利润53.2亿元,同比增长10.54%;归属于上市股东股东的扣非净利润51.6亿元,同比增长11.72%;经营活动产生的现金流量净额31.48亿元,同比增长14.38%,基本每股收益0.94元,同比增长8.05%,主要受本年度海天味业港股IPO影响。

合并资产负债表

期末货币资金224.8亿元,年初221.1亿元;期末交易性金融资产78.8亿元,年初76.2亿元,期末在手金融资源共计303.6亿元。

期末应收账款2.67亿元,期初2.42亿元;期末存货17.53亿元,期初25.3亿元,大幅减少。

短期借款,期末1.5亿,期初2.93亿元;一年内到期的非流动负债,期末0.37亿元,期初0.31亿元。

长期借款,期末400万元,期初0.332亿元,数字比较小,可以忽略。

以海天味业的营收体量,这两个数据是相当健康的。

合并利润表

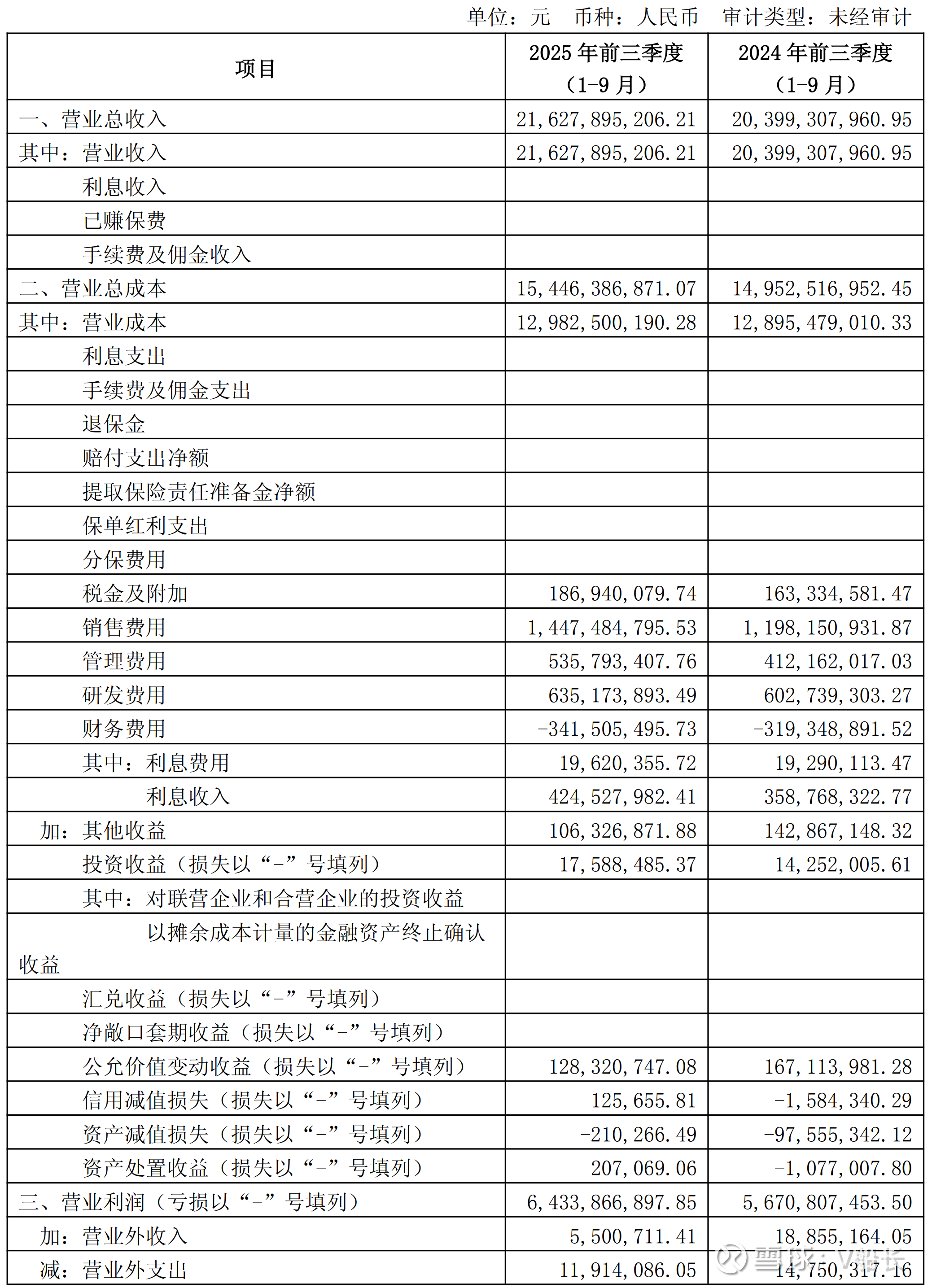

销售费用,期末14.5亿元,期初12亿元,同比增长21%;

管理费用,期末5.4亿元,期初4.1亿元,同比增长31.7%;

研发费用,期末6.35亿元,期初6亿元,同比增长6%;

财务费用,期末-3.4亿元,期初-3.2亿元,其中利息收入4.25亿元,去年同期3.59亿元,同比增长18.4%;利息费用0.196亿元,去年同期0.193亿元。

总体而言,销售费用的增幅大概率是增加了市场推广的力度,管理费用的增长幅度31.7%,有点过大,值得关注,研发费用与营收增长比例相若,比较合理。由于手中有303.6亿元货币资金资源,前三季度净入3.4亿元,相比大部分A股企业,日子实在太舒服。

海天味业,相对于大部分消费公司,经营状况和负债表都是相当不错的。

原创于2025年12月7日